Proč investovat?

Pracovat zdarma, odmítnout hezkou večeři a zříct se letní dovolené. Děláme to rádi, nebo si ani neuvědomujeme, že se nám to děje? Možná ne, inflaci totiž není tak dobře vidět, její vliv často pocítíme až se zpožděním. Tentokrát to bude trochu pro začátečníky, ale je svátek a ani 32 let po sametové revoluci v zemi zrovna finančně gramotné.

Investování je o něčem jiném, než se na první pohled může zdát. Jaký vliv může mít na naše úspory a náš čas? A díky čemu nám může výrazně usnadnit dosažení našich cílů?

Než se do tématu pustíme, musíme zdůraznit to, co investování není:

- Investování není cestou k rychlému zbohatnutí.

- Investování není jen pro bohaté.

- Investování není podvod.

Základním předpokladem investování je zhodnocení nebo alespoň zachování hodnoty úspor v průběhu času. Proč je potřeba pro zachování hodnoty peněz cokoli dělat? A jak souvisí vývoj hodnoty úspor s časem?

Při investování hraje čas a to, jak s ním nakládáme, významnou roli. Může být jak na naší straně, tak proti nám.

Práce, peníze a čas

Náš příjem je (zpravidla) odměnou za odvedenou práci, tedy za čas, který jsme věnovali vytváření něčeho hodnotného. Na získanou mzdu ovšem čas působí i dále a pomalu snižuje její hodnotu. V důsledku inflace totiž ceny stejných produktů v průběhu času rostou. To znamená, že skutečná hodnota stejného množství peněz se sníží.

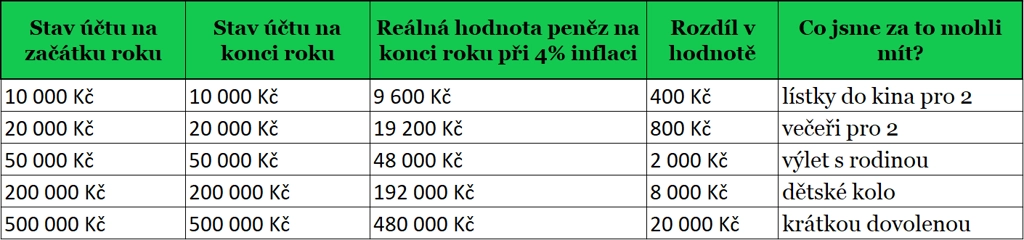

Při roční inflaci na úrovni 4 % bychom za 20 000 Kč, které jsme celý rok drželi na účtu, nakoupili pouze zboží s historickou hodnotou 19 200 Kč. Rozdílem je třeba jedna hezká večeře pro dva lidi.

Když na inflaci nahlížíme jen jako na malý pokles hodnoty úspor, celá věc nezní nijak hrozivě. Pokles skutečné hodnoty úspor ovšem znamená, že jsme ztratili také čas, který jsme jejich vytvoření věnovali. Z 252 pracovních dnů v roce 2021 tvoří 4 % přibližně 10 dnů. Pomyšlení na to, že se naše odměna za tolik dnů v práci jednoduše vypaří, je už o něco smutnější.

Nebuďme ale negativní. Šetření rozhodně má smysl a s inflací lze pracovat. Jinými slovy, čas můžeme postavit na svoji stranu.

Komu byste udělali radost

Hodnotu úspor zachováme tak, že je zhodnotíme ve stejné výši, jakou má inflace. To znamená, že kdyby dosáhla roční výše inflace 4 %, pro zachování hodnoty úspor bychom je museli zhodnotit alespoň o 4 %. Běžné bankovní účty tak vysoké zhodnocení neposkytují, navzdory tomu na nich ale mnoho lidí drží většinu svých peněz. Kvůli inflaci tak tito lidé každoročně přicházejí o část hodnoty svých úspor. Tento pokles přitom na první pohled ani nezaznamenáme. Na bankovním účtu totiž budeme mít stejnou částku, akorát si za ni budeme moci nakoupit méně. O kolik?

Držíte úspory na účtu s nižším úrokem, než jaká je výše inflace? Komu byste udělali radost za peníze, které vám teď inflace jednoduše spolkne? Co byste řekli na výše zmíněnou večeři, návštěvu divadla, v případě větších úspor třeba na nové kolo nebo letní dovolenou?

Právě pro tyto chvíle s rodinou a lidmi, které máme rádi, má smysl zhodnocovat úspory. Pro svoji mzdu jsme poctivě pracovali, tak proč bychom se vzdali části její hodnoty?

Zachování hodnoty úspor, tedy jejich ochrana před inflací, bezesporu dává smysl. O to více, když sledujeme rychle se zvyšující inflaci v posledních měsících.

Rychlejší cesta k cílům

Mnoho investorů pak má za cíl zhodnotit své peníze nad úroveň inflace a postupně zvyšovat jejich skutečnou hodnotu. Jak nám může tento přístup usnadnit dosažení dlouhodobých cílů?

Plánujete vysněnou dovolenou v Jižní Americe, nové bydlení, nebo snad chcete svým dětem vytvořit finanční odrazový můstek? Cílů máme hodně, od těch krátkodobých až po zhodnocování úspor pro důstojná léta v důchodu. Čím větší je náš cíl, tím déle si na něj většinou musíme šetřit.

V průběhu let úspory na běžných účtech ztratí část hodnoty. Co kdybychom je ale v určitém roce dokázali zhodnotit ve větší míře, než jaká byla výše inflace? Získali bychom tím výnos, který by se přičetl k celkové výši investice. Následující rok by se nám spolu s původní částkou investice dále zhodnocoval také v minulých letech získaný úrok. To je podstata takzvaného složeného úročení.

Při neměnné míře zhodnocení a inflace bychom tak každý rok dosáhli o něco vyššího výnosu než v předchozím roce. Díky tomu porostou úspory stále rychleji, a svých vytyčených cílů tak dosáhneme dříve a s menší námahou, než kdybychom spořili na běžném účtu.

Naše dlouhodobé cíle se nám zdají být často tak vzdálené, že máme dojem, že pro ně nyní ještě nemusíme nic dělat. Jen čekáme a první krok vždy odsouváme. Aby však naše cíle nezůstaly pouze cíli, měli bychom se sami sebe zeptat: „Co jsme pro splnění svého cíle udělali dnes?“ Není to řečnická otázka. Zkusme si ji zodpovědět, a když je potřeba, položme si ji znovu.

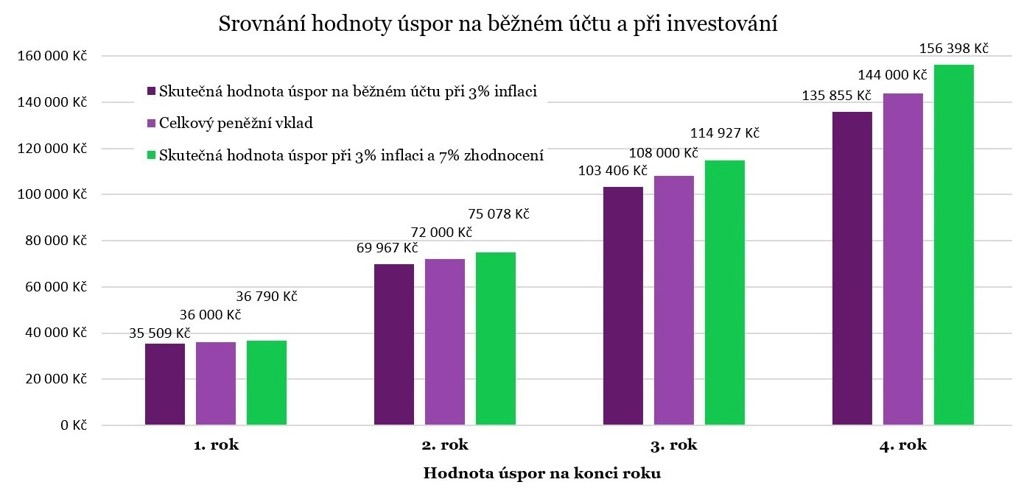

Jak by vypadal vývoj úspor, kdybychom si například na budoucí rekonstrukci bytu každý měsíc odložili 3 000 Kč? Srovnejme si vývoj úspor při jejich uložení na běžném účtu ve srovnání s investováním.

Průměrné zhodnocení investovaných aktiv na úrovni 7 % je odhadem založeným na vývoji akciového indexu MSCI World, jehož průměrné zhodnocení za posledních 20 let je 7,38 % ročně.

Proč tedy začít investovat?

Investování nám pomáhá zachovat a potencionálně zvyšovat hodnotu úspor. Díky složenému úročení může jejich hodnota růst rychleji, než kdybychom je jednoduše ukládali na účet. Zkrátíme si tím čas, který potřebujeme k ušetření peněz na dlouhodobé cíle. Využitím složeného úročení se nám v průběhu dlouhého investičního horizontu úspory znásobí. Smysl má proto investování i malých částek, o které své portfolio pravidelně navyšujeme.

Dalším důvodem, proč se do zhodnocování svých úspor pustit, je to, že možnost ukládání části příjmů bokem nemusíme mít trvale. V případě neočekávaných změn v životě nám na druhé straně mohou přijít zhodnocené úspory vhod.

Investování je dlouhodobý přístup ke zhodnocování úspor a postupnému budování bohatství. Není to ovšem rychlá cesta ke zbohatnutí. Kdyby vám někdo tvrdil, že ano, mějte se na pozoru, protože se pravděpodobně zajímá více o vaše peníze než o to, aby vám pomohl.

Investování nezačíná nákupem akcií. Podívejte se, jak začít investovat.

Zdroj: Portu

Aktualita pro rok 2026