Akcie: Pokles trhu o více než 50 % by neměl nikoho zaskočit

Podle řady oceňovacích metod jsou akcie v současnosti nadhodnocené o 75-100 %, varuje šéfredaktor a spoluzakladatel serveru Business Insider Henry Blodget. Co v takových situacích trhy čeká a nemine?

Když byly v minulosti akcie podobně nadhodnocené, zpravidla následovala korekce trhu. Buď krachem (například roky 1929, 1987, 2000, 2007), nebo dlouhým táhlým sestupným trendem, kdy šly trhy dlouhodobě do strany a mírně dolů (například období 1901-1920 nebo 1966-1982).

Po dlouhých periodách nadhodnocení akciového trhu, jako byla éra od konce 90. let (s několika výjimkami po tržních propadech v roce 2000 nebo 2007), mívají akciové trhy tendenci směřovat naopak k podhodnocení. To může trvat i několik dekád.

Podle valuačních ukazatelů jsou nyní akcie nadhodnocené natolik, že by se čisté výnosy během dalších deseti let let měly pohybovat kolem nuly. Ani korekce o 50 % by pro investory neměla být žádným překvapením. Navíc by to nemusel být ten nejhorší scénář, v minulosti nebylo neobvyklé, že došlo ke krachu, který z trhu odmazal velice rychle 75 % hodnoty.

Proč nikdo nechce předložit fakta?

Tři důvody na vysvětlenou:

1. Nikdo z finančního sektoru nechce být poslem špatných zpráv.

Padající akcie jsou negativní pro korporátní i retailové klienty. Těžko byste jim vysvětlovali, že jste je kvůli přehnaně opatrnému přístupu připravili o zisky. Snáze vysvětlíte propad, který nikdo neočekával a v němž se spolu s nimi "vykoupala" masa dalších nic netušících investorů. Je jednodušší mýlit se spolu s davem než chybovat tím, že se k davu v nesprávnou chvíli postavíte zády (například příliš brzkým obratem k pesimismu).

2. Vždy existuje (byť zanedbatelná) šance, že se naplní otřepané "tentokrát je to jiné".

Každý, kdo je optimistický ohledně akcií ve stádiu trhu podobném tomu současnému, spoléhá právě na kouzelnou formulku it's different this time. Kdyby se ukázala jako pravdivá, byly by všechny historicky využívané indikátory a valuační techniky zastaralé a ztratily by vypovídací hodnotu. Investoři takto uvažovali na konci 20. a 90. let, z nejčerstvější historie dobře poslouží rok 2007. Faktem ale je, že ceny akcií mají ve zvyku navracet se k průměru, a to mnohdy velice prudce. Ne nadarmo se proto říká, že "tentokrát je to jiné" jsou čtyři nejdražší slova.

3. Valuace jsou prakticky nepoužitelné pro časování trhu.

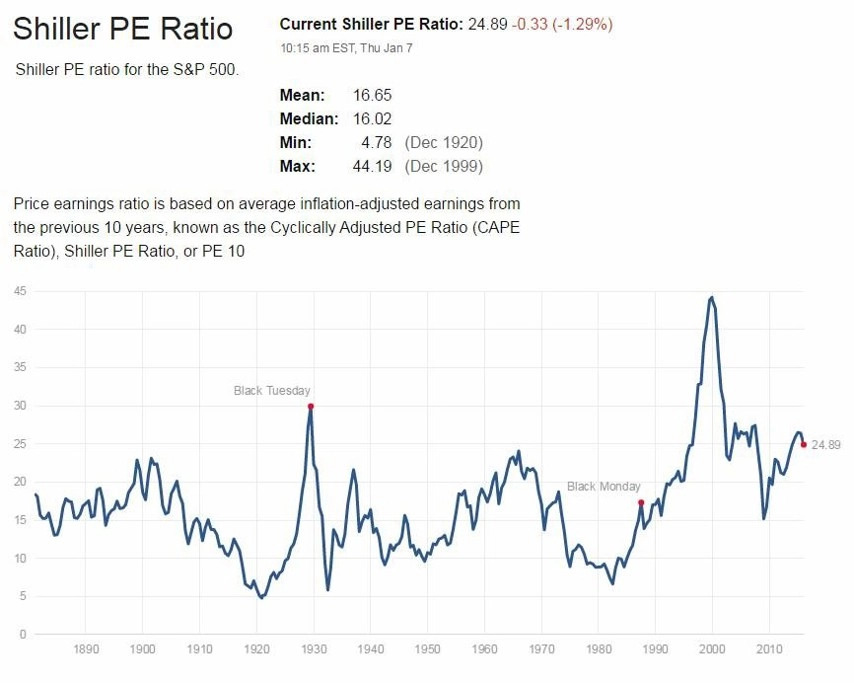

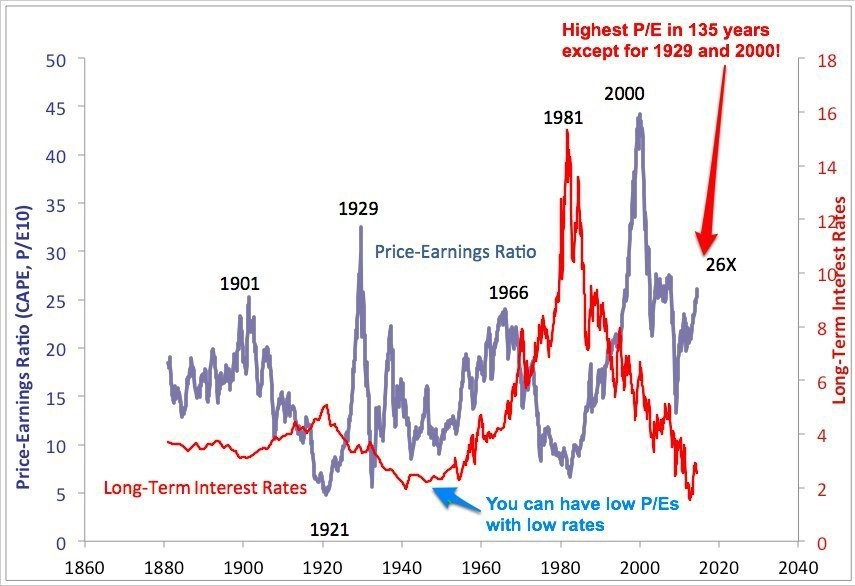

Podle některých valuačních metod jsou akcie nadhodnocenější než kdy jindy za posledních 130 let s výjimkou roků 1929 a 2000. Graf níže pochází z dílny profesora z Yaleovy univerzity Roberta Shillera. Současné P/E je na hony vzdáleno od dlouhodobého průměru.

Bohužel, ani kdyby to tentokrát bylo jiné a historické valuační metody by nadále platily, ze současného ocenění nikdo nevyčte, kam se trh v nejbližších letech vydá. Vysoké P/E totiž nemusí znamenat okamžitý krach. Podívejte se například na rok 2000 a délku (a sílu) akciové rally, která pokračovala i v době extrémně vysokých valuací.

Nikdo s přesností nepředpoví, jak dlouho dokáže trh zůstat iracionální. Jedno je však jisté - čím déle zůstane, tím drastičtější bude následná korekce.

Další ukazatele ocenění nabízejí podobný obrázek

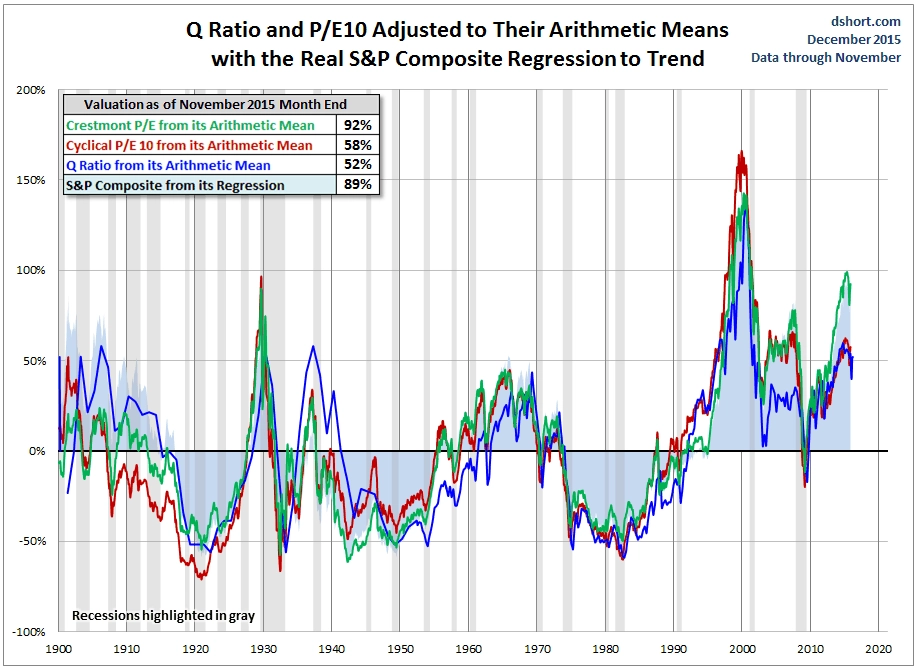

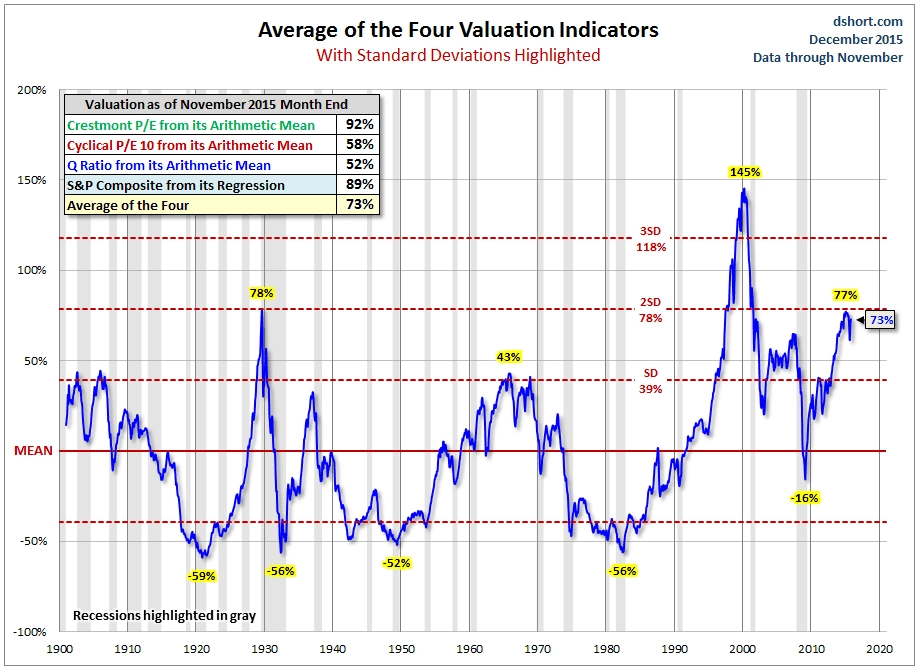

První graf sdružuje čtyři valuační ukazatele – Shillerovo P/E, P/E podle jiných kalkulací, Q-poměr (tržní hodnota společností na akciovém trhu k hodnotě aktiv firmy) a regresní analýzu.

V průměru ukazují na zhruba 80% nadhodnocení.

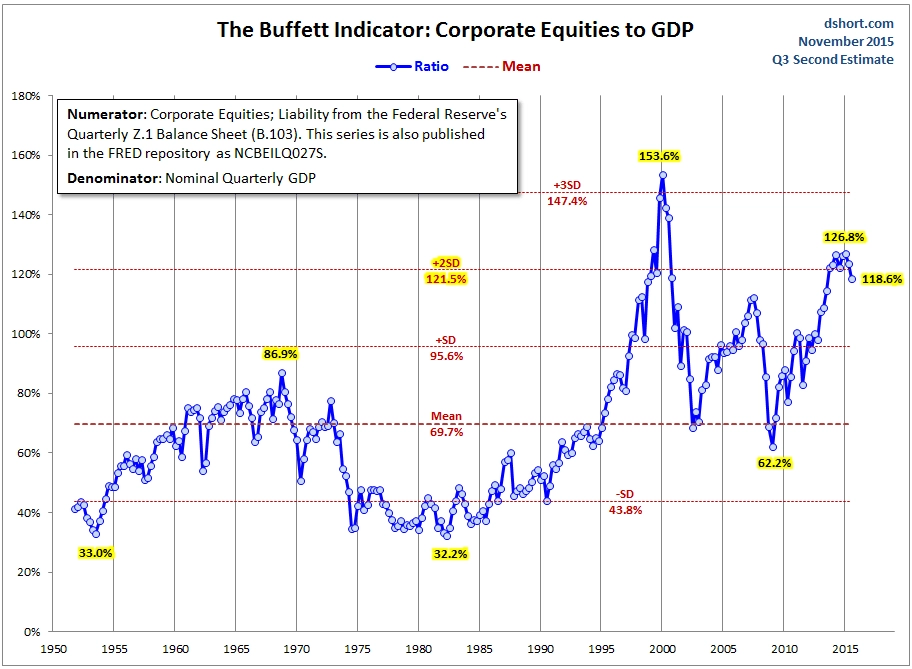

Pak je tu ještě indikátor často označovaný jako Buffettův. Znázorňuje celkovou hodnotu všech akcií k velikosti ekonomiky (HDP). Aktuálně dosahuje druhé nejvyšší úrovně.

Nemůže to opravdu tentokrát být jinak?

Občas se objeví spekulace, že již Shillerovo P/E není funkční. Shillerův přítel, profesor Jeremy Siegel z Whartonu, je toho názoru, že se některé okolnosti skutečně významně změnily, a proto jsou akcie stále podhodnocené. Budoucí dlouhodobý průměr Shillerova P/E by tak měl významně stoupnout oproti období posledních 130 let. Znamenalo by to ale velkou revizi výše, zhruba o 50 %.

Někdy se stane (bylo tomu tak například v prvních 70 letech minulého století), že jsou poměry P/E nízké i v prostředí nižších úrokových sazeb. Mnoho býků dnes vysoké poměry P/E zdůvodňuje prostředím téměř nulových úroků.

I kdyby historie neukazovala jasně, že i s nízkými sazbami mohou být spojeny nízké P/E poměry, argument by investory neochránil před budoucími ztrátami. Současné nízké sazby se mohou normalizovat na vyšších cenových úrovních. Není ale pravidlem, že nízké sazby znamenají vyšší P/E.

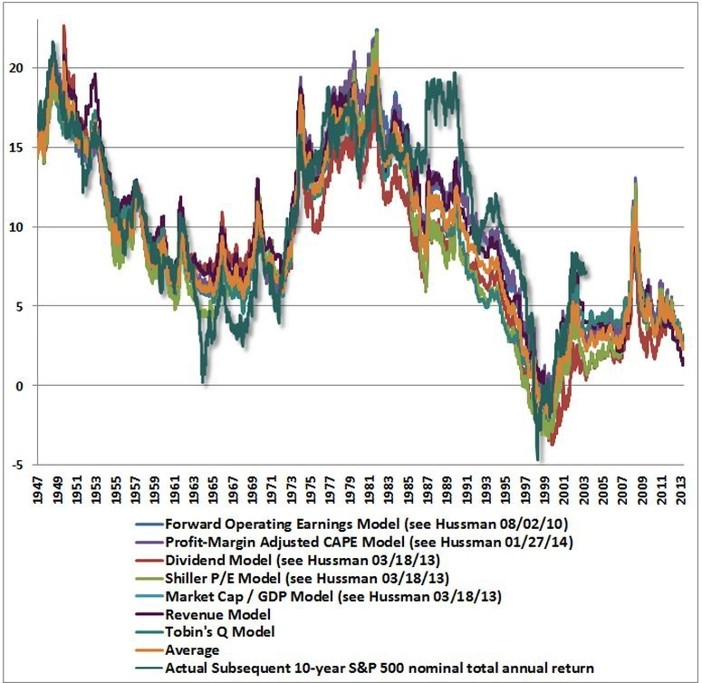

V případě, že jsou i tak vaši optimističtí přátelé přesvědčeni, že je Shillerova P/E analýza irelevantní, odkažte je na poslední graf. Jeho autorem je portfoliomanažer John Hussman a najdete na něm dalších šest valuačních metod k Shillerovu P/E, které obvykle vcelku spolehlivě předpovídají tržní situaci. Levá stupnice znázorňuje očekávané 10leté akciové výnosy. Barevné linie (kromě zelené) značí očekávaný výnos pro každý ukazatel ve vybraném období. Zelená linie je skutečný dosažený výnos za 10leté období (proto linie končí o 10 let dříve).

Zdroj: Business Insider

Aktualita pro rok 2026

Doporučujeme

Aktuality