Budou vysoké výnosy "bezrizikových" dluhopisů srážet zisky z investování do akcií?

Americké vládní dluhopisy se díky růstu úrokových sazeb Fedu staly po delší době zajímavou alternativou akcií. Třeba výnos 3letých vládních dluhopisů USA se pohybuje kolem 4,6 %. Očekává se přitom, že sazby Fedu ještě mírně porostou a poté budou určitou dobu stagnovat na zvýšených úrovních. Klíčovou otázkou je, zda a jak se aktuální situace na dluhopisovém trhu dále promítne do situace na akciových burzách.

"Mohlo by se zdát, že čím vyšší jsou výnosy relativně bezpečných dluhopisů, tím menší bude zájem o výrazně rizikovější akcie, a tím menší tedy bude i akciová riziková prémie. Skutečnost ovšem bývá trochu jiná," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

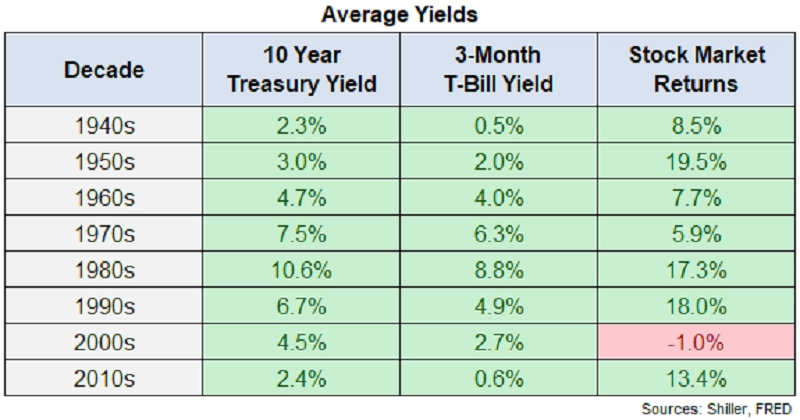

Následující tabulka srovnává výnosy 10letých vládních dluhopisů a 3měsíčních pokladničních poukázek USA v jednotlivých desetiletích od 40. let 20. století s výnosy amerického akciového trhu ve stejných časových úsecích. Nejvyšší výnosy na dluhopisovém trhu byly v 80. letech (průměrný výnos 10letých vládních dluhopisů 10,6 % a 3měsíčních pokladničních poukázek 8,8 %), právě 80. léta však zároveň byla v horizontu od 40. let jedním z nejlepších desetiletí pro akcie. A například v prvním desetiletí 21. století, kdy se výnosy dluhopisů pohybovaly kolem historických průměrů, akcie prodělaly dva hluboké medvědí trendy.

"Pohled na data naznačuje, že situace na dluhopisovém trhu nemívá na situaci na akciovém trhu zásadní dlouhodobý přímý vliv. Současnost je navíc o to složitější, že investoři bojují s vysokou inflací. Jinými slovy, výnosy dluhopisů kolem čtyř či pěti procent, které by jindy byly velice atraktivní, nyní kvůli vysoké inflaci nepředstavují nic mimořádného. Očekávám proto, že právě vysoká inflace bude mít na situaci na burzách nadále větší vliv než nastavení úrokových sazeb a výnosy dluhopisů," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality