Too Big to Fail: Nebezpečí velkých bank ve dvou grafech

Přestože je předvolební kampaň v USA v plném proudu a kandidáti si v mnoha ohledech nic nedarují, jsou oblasti, v nichž se jejich názory nápadně přibližují. Jednou z nich je potřeba reformovat bankovní systém, který se po finanční krizi prakticky nezměnil.

Donald Trump by po svém zvolení nejraději viděl něco jako systém takzvaných úzkých bank (narrow banking), kdy jsou banky přísně regulované a nemají šanci investovat vlastní peníze do rizikových aktiv. Hillary Clintonová sice původně razila jinou změnu, a sice přeměnu bank de facto na veřejné služby, ale dnes se její názor s tím Trumpovým prakticky shoduje.

Jak je možné, že se dva soupeři v boji o Bílý dům takto shodují? Odpověď je nasnadě - veřejnost nemá velké banky ráda, protože tak nějak způsobily finanční krizi a dnes z jejích dopadů ještě těží. Byť je to minimálně diskutabilní, jedno je jisté - největší banky byly zachráněny penězi daňových poplatníků, ale na jejich velikosti, a tedy systémové důležitosti, se toho mnoho nezměnilo. Vlastně změnilo - jsou ještě větší než před krizí.

Důvodem, proč velké banky veřejnost možná až nenávidí, je jistě i populární nálepka "Too Big to Fail" v médiích. Nekonečné spekulace o tom, že regulátor chce reformovat bankovní systém, také kladné body nepřinesou, dokud se nenaplní. Bankovní sektor přitom v poslední době prokázal velkou odolnost, když prakticky bez úhony přečkal rizika vyvolaná výsledkem britského referenda. Poměrně dobře dopadly také poslední zátěžové testy amerických bank.

Problémem je spíše to, že i tolik let po krizi stále není jisté, jak by se v případě problémů řešila situace kolem velkých bankovních domů, které jsou, jak již bylo zmíněno, často ještě větší než před krizí, za což může také zmiňovaný regulátor.

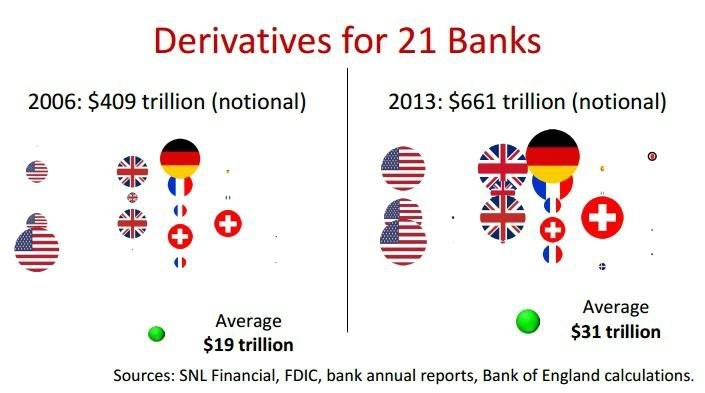

A při pohledu na dva grafy níže je jasné, že obavy z příliš velkých bank, které jsou ještě větší než před krizí, nejsou neoprávněné. A netýká se to pouze amerických bank, platí to prakticky globálně. Obrovským problémem může být nárůst objemu derivátů, které drží banky ve svých rozvahách. Podobná situace by samozřejmě v systému narrow banking nebyla možná, ale dnes je taková, jaká je.

Například často propíraná Deutsche Bank má expozici na zhruba 75 bilionů dolarů v derivátech, což je 20násobek německého HDP. Jak poznamenal Graham Summers ze společnosti Phoenix Capital Research, kdyby pouze 0,01 % těchto derivátů skončilo ve ztrátě, prakticky by to vymazalo kapitál banky.

Americké banky "sedí" na derivátech v objemu okolo 200 bilionů dolarů, přičemž až 77 % z nich je navázaných na úrokové sazby. To je kolem 156 bilionů dolarů, které jsou navázány na to, zda Fed a ostatní centrální banky budou, nebo nebudou zvyšovat úrokové sazby. Velké banky jsou označovány jako ty, které nemohou padnout, ale pokud současná derivátová bublina jednou praskne, bude zajímavé sledovat, co budou centrální banky a vlády pro jejich záchranu dělat.

Zdroj: Federal Financial Analytics, Phoenix Capital Research

Aktualita pro rok 2026

Doporučujeme

Aktuality