Všichni medvědi vycházejí z jednoho (chybného) předpokladu

Řada ukazatelů vydává signál, že akcie jsou předražené. To je potřeba brát vážně, ale také je nutné tyto indikátory správně chápat.

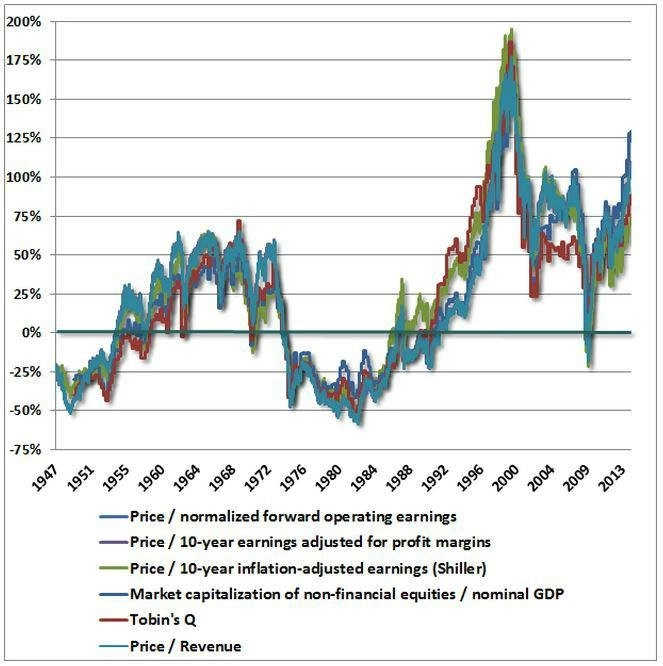

Tržní stratég John Hussman se pokusil dát všechny ukazatele, které by měly naznačovat, že akcie jsou předražené, do jednoho grafu. A opravdu, vypadá to, že valuace jsou podle všech měřítek skutečně vysoké.

Když se však podíváte na všechny ukazatele blíže, zjistíte, že předpokládají jednu věc - normalizaci ziskových marží (ať už přímou, nebo nepřímou). Ukazatele buď počítají s průměrnou historickou ziskovou marží, nebo dávají valuaci do souvislosti s proměnnými, které sledují velikost ekonomiky.

Jinými slovy, všechny ukazatele počítají s tím, že marže oscilují kolem nějakého průměru, ke kterému mají tendenci se vracet. Tento průměr se nemění.

Co se ale stane, pokud je tento předpoklad chybný? Když se podíváme do historie, zjistíme, že ziskové marže už delší dobu tento průměr ignorují. Pokud vezmeme v úvahu marže firem z indexu S&P 500 (a odmyslíme si období recesí), žádné navracení marží k průměru již není na trhu vidět posledních 20 let.

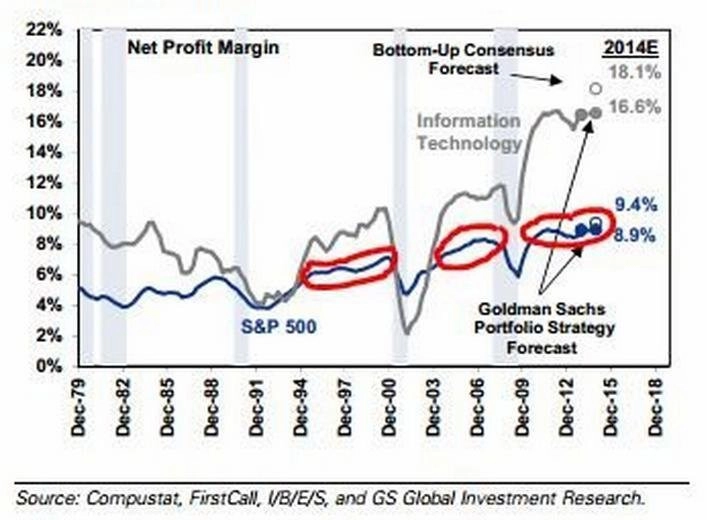

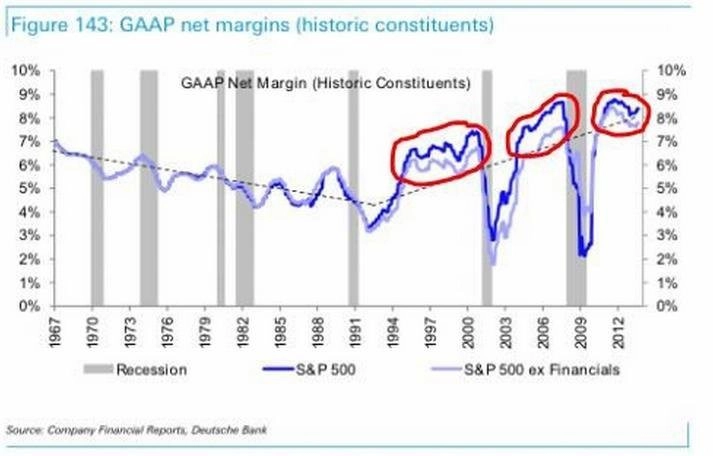

Následující grafy ukazují vývoj čistých marží. První graf ukazuje čisté marže upravené o mimořádné vlivy.

Druhý graf ukazuje čisté marže vykazované podle oficiálních účetních standardů US GAAP.

Mimo období recesí zůstávají ziskové marže již dvacet let nad dlouhodobým průměrem. Proč ignorovat období recesí? Protože nikdo nezpochybňuje, že existují ekonomické cykly a v době recese ziskové marže klesají.

Otázkou ale je, zda se navracejí k průměru, na kterém se nějakou dobu pohybují. Pokud jsou celou dobu nad průměrem a jen v období recese klesnou na krátký čas pod něj, pak se buď nevracejí k průměru, nebo nepoužíváme správný průměr.

Všechny výše zmíněné ukazatele totiž selhaly už v minulosti. Když se podíváme na Hussmanův graf, naznačovaly v roce 2004 tyto ukazatele, že trhy jsou nadhodnocené. Od té doby je ale průměrný roční výnos akcií 7 %, a to včetně období nejhorší recese od Velké deprese.

Proč? Medvědi budou argumentovat tím, že akcie jsou nyní extrémně nadhodnocené, takže i výnosy od roku 2004 jsou vysoké. Jenže akcie jsou nadhodnocené, jen pokud ukazatele zobrazují věci správně.

Nyní se akcie obchodují na 17násobku zisků. To nevypadá jako extrémní číslo. Důvodem je to, že ziskové marže rostou. Žádný z ukazatelů, které naznačují příliš vysoké ocenění trhu, s tím nepočítá.

Abychom byli fér, medvědi mohou mít nakonec pravdu. Ziskové marže mohou spadnout a nechat za sebou extrémně přeceněný trh. Ale medvědi nyní žijí v iluzi, že řada ukazatelů naznačuje extrémní valuace. Všechny ale vycházejí z jedné teze, která se zatím neukazuje jako pravdivá. A nikdy se jako pravdivá ukázat ani nemusí.

Zdroj: Philosophical Economics

Aktualita pro rok 2026

Aktuality