K čemu (ne)jsou desetileté výhledy výnosů jednotlivých investic?

Před pár týdny jsem si zlomil nohu. Když jsem se ptal ortopeda, jestli si mám pro lepší srůstání pořídit nějaké doplňky stravy, řekl mi, že jestli mi není sedmdesát a nemám žádnou vážnou poruchu metabolismu, je to nesmysl. Doplňky stravy prý hlavně pomáhají živit lékárníky. Když si pročítám různé investiční výhledy na rok 2022, případně ty na celou další dekádu, mám občas pocit (se zkušenostmi z té uplynulé), že analytické a strategické výhledy na mnoha desítkách stran pomáhají živit hlavně své autory. Tak jednoduché to ale samozřejmě není.

Nejprve krátká vzpomínka. Před deseti lety se světová ekonomika vzpamatovávala z hluboké finanční krize, ale naplno již hořela krize dluhová. Na trhy zároveň skrze odkupy aktiv proudily (do té doby) bezprecedentní objemy nových peněz od centrálních bank. V té době přitom zisky firem byly stále ještě relativně skromné a mnozí experti po rychlém odrazu cen akcií ode dna v roce 2009 vyhlíželi pro dalších deset let podprůměrné výnosy z držení akcií, ale i relativně slabou výkonnost dalších aktiv. Bitcoinem se tehdy lehkovážně platilo v nerdovských kavárnách (a desetinnou čárku jste k tomu vůbec nepotřebovali) a koupě vlastního bydlení nebyla pro střední třídu věcí z říše fantazie.

Ne, nechci zpětně dělat chytřejšího, než jsem (a než jsem byl). Za posledních deset let nicméně trhy předvedly impozantní růst. Pro skeptiky nezdravý a nezasloužený, pro investory nicméně vítaný. Ponechme již stranou zmíněný bitcoin a další kryptoměny, i tak totiž v historii zůstanou "desátá" léta 21. století zapsaná zlatým písmem (byť zrovna zlata se zmíněná rally až tak netýkala, ostatně ani většiny komodit obecně). Při pohledu do zpětného zrcátka (to se to pak hodnotí) byly každopádně desetileté chmurné výhledy pro smích.

Na prahu roku 2022 jsou trhy v jiné, ale přece podobné situaci. Na obzoru (a dokonce mnohem blíže) se to hemží riziky jak v ekonomice, tak (geo)politice, ocenění akcií je navzdory výraznému růstu zisků i tržeb podstatně vyšší než před deseti lety, nejen mezi zatvrzelými medvědy se zvyklo mluvit o všeobecné tržní bublině, ve které jsou vedle akcií také dluhopisy, nemovitosti a samozřejmě kryptoměny, do toho podle mnohých začal nový dlouhodobý růstový cyklus na komoditním trhu. V systému je napumpováno mnoho nových bilionů dolarů a centrální banky po dvou letech takřka bezbřehého uvolňování začínají přitahovat měnové kohouty.

Investičních výhledů je před koncem roku podstatně více, než jich lze stihnout přečíst. I na Investičním webu se jimi můžete probírat, výhledy desítek odborníků vám nabídneme hned zkraje ledna i na Investičním fóru. Obrázek si musí každý jeden investor poskládat sám, jsou nicméně prvky, které se v predikcích a názorech jednotlivých bank, investičních společností i tržních guruů opakují častěji než jiné. Rok 2022 může být vlastně všelijaký, ale předpokládá se zejména vyšší volatilita, v centru pozornosti budou nepochybně centrální banky, covid-19 nebo inflace. A dost možná i něco, o čem teď nemáme ani tušení.

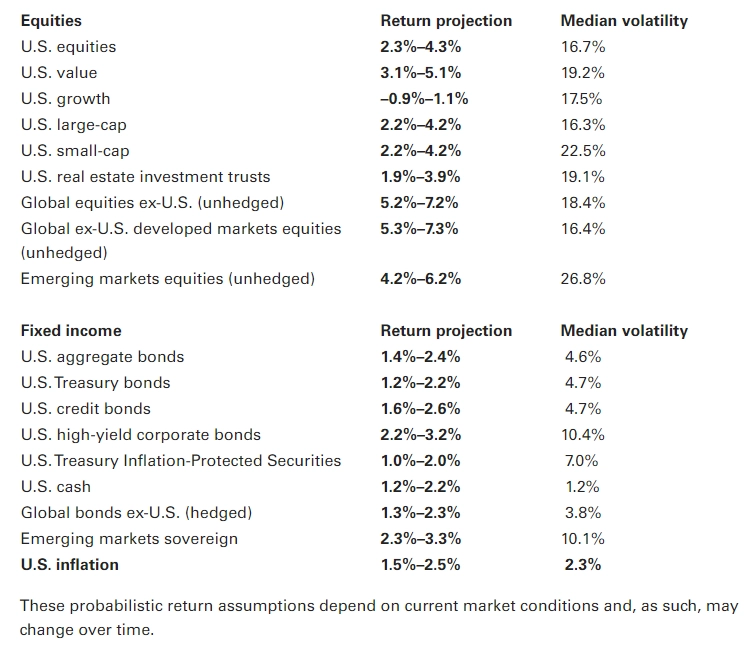

Ve výhledu na více let dopředu je pak mezi odborníky, jejichž postoje a vyjádření se snažím (jako dost možná mnozí z vás) sledovat, rozšířeno mimo jiné přesvědčení, že taková "párty", jaká se na trzích odehrávala s drobnými pauzami vlastně posledních bezmála třináct let, se zkrátka opakovat nebude. Za všechny jsem vybral desetiletý výhled návratnosti jednotlivých typů investic od společnosti Vanguard. Ano, i její početné týmy pomáhá živit to, že se klientům rozesílají analýzy a výhledy, aby v téměř jakémkoli myslitelném scénáři hlavně nepřestali investovat. Čísla jsou to nicméně zajímavá a vlastně ne překvapivá. Roční průměrné výnosy (bez očištění o inflaci) mají být podle Vanguardu hluboce skromnější, než jakým jsme přivykli po finanční krizi.

Výhled 10leté návratnosti jednotlivých typů investic, zdroj: Vanguard

Nevím, kolik budou které typy investic vynášet. Zda například dojde k návratu k průměru či trendu a třeba americké růstové tituly budou za deset let vlastně jen o kousek výše než nyní, ne-li dokonce ve ztrátě. Čistě pocitově se ale po silném růstu z posledních let také kloním k názoru, že investice zkrátka nebudou tak výnosné, minimálně ne ty široce založené, indexové. Kdo bude chtít vyšší výnosy, bude muset podle všeho více zariskovat a snažit se vybírat konkrétní tituly nebo menší segmenty trhu, jednotlivá témata. Úspěšnost takových investorů není dlouhodobě zrovna skvělá, ale vždy se během let objeví noví velcí vítězové. Mluví se o čipech, elektromobilitě, chytrých městech, ESG včetně stále "zelenější" energetiky a dopravy a dalších trendech.

Investoři do celých akciových indexů by podle mého názoru měli počítat s tím, že v dalších deseti letech přijde spousta větších či menších poklesů, korekcí, případně medvědích trendů (na 30% pokles ostatně naposledy v USA stačilo doslova pár týdnů). Bude spousta "chytrých", kteří budou varovat před hlubokými ztrátami, ale i těch, kteří se budou vysmívat konzervativnějšímu postoji a budou radit nasypat peníze tu do nového technologického trendu, tu zase do "nudného" dividendového košíku, protože ten přece "právě teď bude tou nejlepší možností, jak investovat".

Věřím nicméně, že dlouhodobé investice do akcií budou stále patřit k nejlepším možnostem ochrany hodnoty peněz před inflací, ačkoli mohou nastat dlouho nepamatovaná období, kdy ani akcie nebudou nabízet kladný reálný výnos. A po zkušenosti z letošního předvánočního období si budu přát, abych si dalších deset let nezlomil nohu. Doplňky stravy zatím nechám jiným, tak jako v případě tržních predikcí "o nich ale budu vědět". Co kdyby.

Aktualita pro rok 2026

Aktuality