Portfolio 60/40: Blýská se na lepší časy?

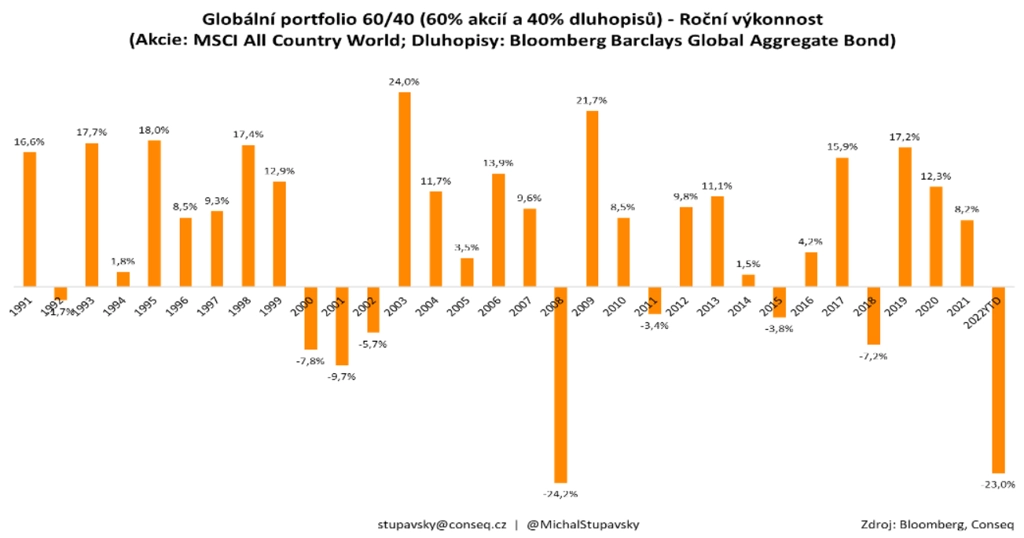

V posledních několika dekádách bylo mantrou drobných i velkých investorů takzvané portfolio 60/40, které obsahuje 60 % akcií a 40 % dluhopisů. Od začátku 80. let 20. století až do loňského roku totiž platilo, že se tomuto benchmarkovému portfoliu na klouzavém střednědobém investičním horizontu dařilo obvykle poměrně dobře. Výjimkou byl roku 2008, tedy období globální finanční krize. A další výjimkou je rok 2022.

Od začátku 80. let až do loňského roku mělo zmíněné portfolio silnou tendenci ve střednědobém až dlouhodobém horizontu nabízet velice solidní zhodnocení. Výkonnost od začátku letošního roku (-23 %) se ale blíží té z krizového roku 2008. Nejširší globální akciový index MSCI All Country World zatím letos oslabil o 24,5 %.

Investoři byli v uplynulých čtyřech dekádách zvyklí na to, že jim případné akciové ztráty alespoň částečně kompenzovaly zisky na trhu s dluhopisy. Letošní rok je ale pro dluhopisy snad tím nejhorším obdobím v historii, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond zatím letos ztratil bezprecedentních 20,9 %. To odpovídá masivnímu nárůstu průměrného globálního dluhopisového výnosu do doby splatnosti o 2,6 procentního bodu na 3,9 %.

Výhled

Domnívám se, že zejména u dluhopisů se tak katastrofální výkonnost jako v letošním roce v následujících letech pravděpodobně opakovat nebude, neboť letošní masivní ztráty jsou zapříčiněny jednak rekordní inflací, která by měla v průběhu příštích dvou let postupně alespoň částečně odeznívat, a jednak jestřábí otočkou klíčových centrálních bank v čele s Fedem, které letos poměrně svižně zvedají úrokové sazby. Tato kombinace dluhopisům logicky nesvědčí.

Netvrdím, že již od příštího roku bude výkonnost dluhopisů každoročně v průměru alespoň mírně kladná, určitě by to ale mělo být podstatně lepší než letos. Dluhopisové výnosy se totiž v letošním roce dostaly v celkovém globálním průměru na úrovně z roku 2008, a jsou tudíž řádově atraktivnější (vyšší) než na přelomu loňského a letošního roku.

Pokud jde o akcie, jejich průměrné globální valuace se zatím v průběhu letošního roku výrazným způsobem normalizovaly, když se již přiblížily férovým dlouhodobým úrovním. I akcie jsou proto nyní pro dlouhodobé investory podstatně atraktivnější než před rokem.

Celkově se proto domnívám, že portfolia založená na akciích a bondech, jichž je modelové portfolio 60/40 uznávaným benchmarkem, mají nyní mnohem vyšší potenciál pro vysoce kladné zhodnocení ve střednědobém až dlouhodobém horizontu než před rokem. Ocenění akcií i dluhopisů je totiž po propadech podstatně atraktivnější.

Platí nicméně, že vzhledem k normalizaci měnových politik klíčových centrálních bank (poprvé od globální finanční krize v letech 2007 až 2009) a evidentnímu naplňování globálního stagflačního makroekonomického scénáře bude volatilita na trzích nadále podstatně vyšší než v uplynulých letech. To by mělo hrát do karet aktivnímu investičnímu přístupu, protože tržní ceny finančních aktiv a jejich valuace budou podstatně více a častěji "podstřelovat" a "nadstřelovat" dlouhodobé průměrné neutrální (férové) úrovně.

Aktualita pro rok 2026