Čím větší riziko, tím vyšší výnosy? Nesmysl!

Jedna ze základních pouček v investování říká, že vyšší riziko je příslibem vyšších zisků. Zní to docela logicky, ale není to tak úplně pravda.

Někdy je vysoké riziko spojené s investicemi, které nadprůměrné výnosy již na první pohled nabídnout ani nemohou, případně je jejich nadprůměrná výkonnost krajně nepravděpodobná. A ani v případě investic, které by nadprůměrné výnosy teoreticky nabídnout mohly, není nic zaručené.

Problém je právě ve slově teoreticky. Když vám někdo bude tvrdit, že investice do akcií vám budou vynášet více než investice do státních dluhopisů, měli byste se obratem zeptat, s jakou pravděpodobností a v jakém horizontu. Mohou, avšak nemusejí. Zaručit vám totiž na finančních trzích nikdo nic nemůže.

Jeden příklad z nedávné historie. Průměrné roční zhodnocení amerických a britských akcií bylo v 10letém horizontu do konce krizového roku 2008 záporné, zatímco na dluhopisech investoři vydělávali. Ani deset let ovšem není maximum. Pod průměrným ročním výnosem z investování do bondů je i průměrné roční zhodnocení italských, německých a japonských akcií v období od roku 1962. To je více než 55 let.

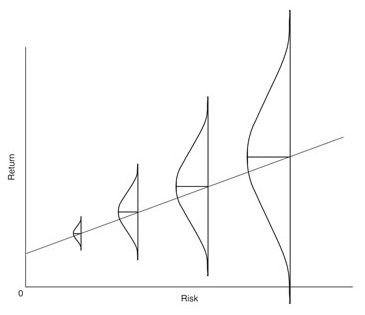

Investoři mohou odhadovat budoucí vývoj situace na finančních trzích, to, zda byly jejich odhady správné, ale zjišťují až zpětně. Odhadované zisky jim tedy do klína spadnout mohou, ale nemusejí, jak ukazuje i graf níže.

Zdroj: monevator.com

Aktualita pro rok 2026