Investiční bublina na trhu s uměním: Nejen Číňané ji od plic přifukují

Vlády a centrální banky se snaží odvrátit krizi a uvolňují měnovou politiku. Investoři proto hledají aktiva, která si udržují hodnotu bez ohledu na aktuální podmínky v ekonomice. Umění sice není zlato, ale také se v investiční hitparádě drží hodně vysoko. Může růst cen umění vydržet i v dalších letech?

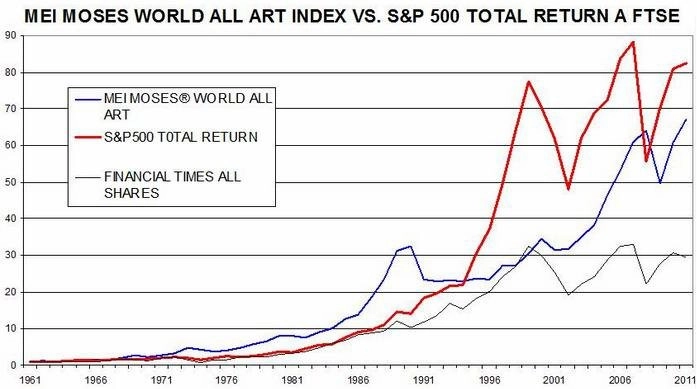

Loni trh s uměním opět převálcoval akcie. Index Mei Moses All Art vzrostl o 10,2 %, čímž překonal jak MSCI All Country World Investable Market Index (-10,5 %), tak americký S&P 500. Umění je na tom lépe než akcie už minimálně deset let - vyrovnává se totiž mnohem lépe s výkyvy v ekonomice, jako naposledy s Velkou recesí.

Podle výroční zprávy Deloitte Luxembourg a ArtTactic by se trh s uměním během dvou nebo tří let mohl stát přístupnějším pro další investory. "Malý zájem institucionálních investorů a neschopnost privátních bankéřů nabídnout umění jako alternativní investici běžným investorům brzdily rozvoj investic do umění. Ty byly dlouho doménou velkých aukčních domů a bohatých investorů. To by se ovšem mělo postupně změnit," píše se ve zprávě.

Roste totiž zájem manažerů, kteří spravují majetek bohatých investorů v Evropě, USA a v Číně. Investice do umění se tak může stát záležitostí mnohem širšího spektra investorů.

Umění jako běžné aktivum

Trh s uměním se postupně stává standardním finančním trhem. Za uplynulou dekádu například trh s poválečným a současným uměním v Evropě a USA narostl z 254 milionů USD (2000) na 2,1 miliardy USD (2011). Investiční fondy zaměřené na umění loni "zbytněly" na 960 milionů USD z předloňských 760 milionů.

Navíc 39 % z 19 soukromých bank sledovaných firmou Deloitte chce v příštích maximálně třech letech zpřístupnit investice do umění svým klientům. Naprostá většina manažerů (83 %) považuje umělecké a jiné sbírky za součást diverzifikovaného investičního portfolia.

Základy pro nový směr ve wealth managementu jsou tedy položeny. Lucembursko je evropskou jedničkou na trhu s podílovými fondy a plánuje rozvoj i na poli investic do umění. Například společnost SplitArt, pokud projde schvalovacím procesem finančních regulátorů, se může stát první regulovanou burzou s uměním na světě.

Čínský zájem o umění neutuchá

Na druhé straně planety také investice do umění hýbou s portfolii velkých investorů. V roce 2011 tamní trh s uměním narostl o dalších 65 %.

V zemi funguje šest burz umění, dalších až třicet je ve stadiu příprav. Čínská větev indexu Mei Moses loni i proto posílila o 20,6 % a byla nejvýkonnějším trhem s uměním na světě.

A tím se dostáváme k nebezpečí, které se týká uměleckých investic. Jakmile se umění stane klasickou investicí, dosavadní "exkluzivita" zmizí. Celý trh se tím posune od znaleckých investic a vytříbeného vkusu ke standardnímu obchodu. Snaha investorů nacpat čím dál bezcennější papírky (bankovky) do něčeho "reálného" slibuje nafouknout na trhu s uměním bublinu, kterou zažila většina jiných investičních tříd.

Díla některých autorů jsou již dnes nepřiměřeně ceněná. Stačí si vzpomenout na žraloky ve formaldehydu a podobné výstřelky. Týká se to ovšem i "klasických" děl - v listopadu se například prodal jeden obraz Roye Lichtensteina za 43 milionů USD.

Zdroj: Barron's

Aktualita pro rok 2026