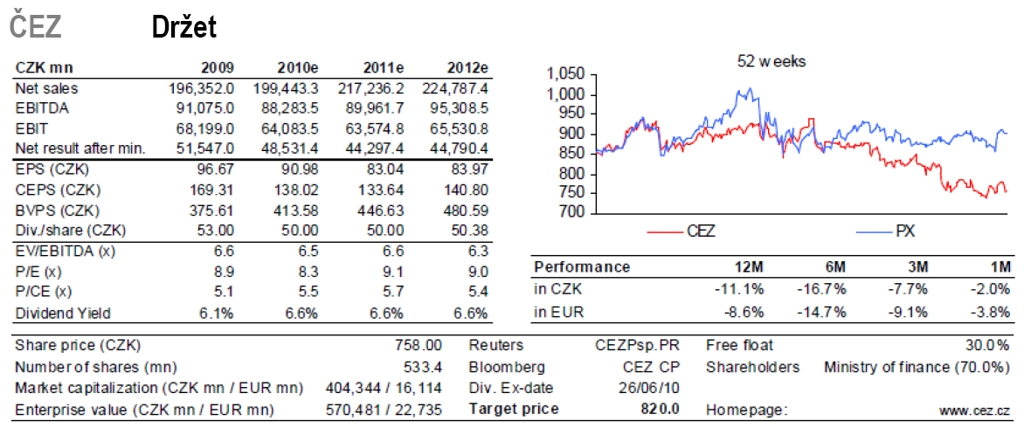

ČEZ: Snížené doporučení na obra pražské burzy

ČEZ má za sebou hodně netypický rok - výrazně totiž zaostává za výkonností českého trhu. Snižujeme proto naši cílovou cenu na 820 Kč za akcii a doporučení nastavujeme na "Držet".

Výrazně snižujeme cílovou cenu na 820 Kč na akcii a doporučení na „Držet“ kvůli následujícím hlavním důvodům:

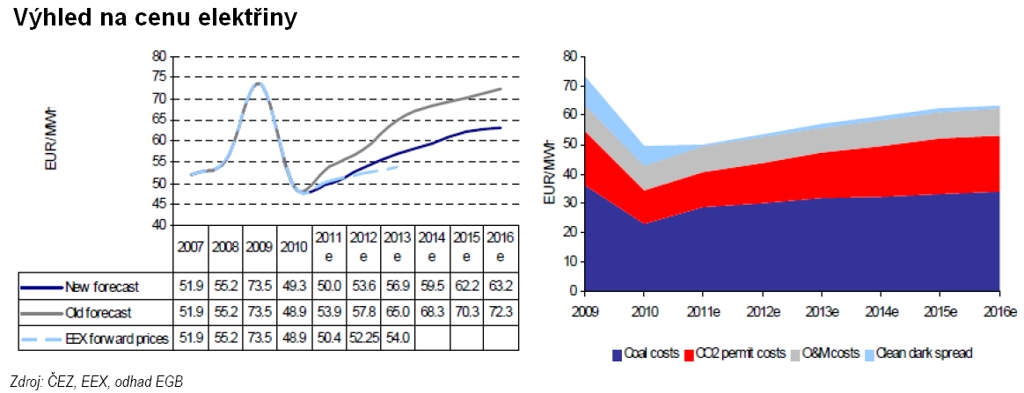

Snížili jsme odhad ceny elektřiny v letech 2011 až 2012 o 7 % a o 13 až 14% v delším horizontu kvůli nadkapacitě obnovitelných zdrojů elektřiny v Evropě, které zažívají boom.

Nová 32% daň na hodnotu emisních povolenek bezplatně přidělených producentům elektřiny v letech 2011 až 2012 v ČR zpožďuje oživení zisků ČEZu v roce 2012.

32% daň používáme i na přidělené emisní povolenky pro období 2013 až 2020 (neočekáváme, že částečné bezplatné přidělování emisních povolenek bude úplně zrušeno).

I když se náš předpoklad rostoucích cen uhlí (+35 % r/r) a emisních povolenek (+16 % r/r) ukázal jako pravdivý, modelové výrobní marže spadly z útesu kvůli rostoucí kapacitě obnovitelných zdrojů elektřiny a obavám z nízkých cen plynu. Nyní očekáváme malé oživení cen elektřiny (v EUR) na EEX/PXE, zatímco ceny ČEZu v Kč by se v letech 2011 až 2012 měly dále snižovat. Naše předpoklady jsou však stále nad současnými forwardovými cenami.

ČEZ oznámil 21% snížení investičních výdajů plánovaných na období 2010 až 2014 kvůli nižším investicím do vysoce rizikových plynových elektráren a do zahraniční expanze. Tento krok k základům oceňujeme. ČEZ se bude soustředit na své ziskové hnědouhelné elektrárny a jistou distribuci v ČR. ČEZ bude schopen udržet stabilní dividendu 50 Kč (60% výplatní poměr) v následujících 3 letech. Akcie proto v současnosti nabízejí dobrý, zhruba 6,6% dividendový výnos.

ČEZ se obchoduje mírně pod konkurenty na úrovni v roce 2012 očekávaného P/E 9. Věříme, že si akcie zaslouží mírnou prémii díky své stabilní nízkonákladové produkci elektřiny a rostoucí kapacitě v letech 2012 až 2015. Nadále však existuje krátkodobé riziko, že ČEZ vydá výhled na fiskální rok 2011 pod konsensem trhu, protože momentum zisku bude v příštím roce slabé. Proto dáváme na akcie doporučení „Držet“, vzhledem k vysokému dividendovému výnosu. To by se změnilo na pozitivní doporučení v případě negativního krátkodobého vývoje ceny akcií.

Aktualita pro rok 2026

Doporučujeme

Aktuality