Co čekat od výsledkového superúterý na pražské burze

Výsledky za první čtvrtletí zveřejní ČEZ, Komerční banka, Telefónica C.R. a Fortuna. Nabízíme názor analytiků z Erste na to, jak se firmám v prvním kvartálu dařilo.

V úterý zveřejní své výsledky za první čtvrtletí hned čtyři společnosti z pražské burzy: ČEZ, Telefónica, Komerční banka a Fortuna. Čistý zisk největší firmy z burzy podle tržní kapitalizace - energetického ČEZ - by měl vzrůst díky prodeji 800MW elektrárny Chvaletice. U provozních čísel se však čeká kvůli cenám elektřiny a nižší produkci další pokles. Zajímavá bude situace u Telefóniky. Spíše než na samotné výsledky se čeká na výhled na další období a na to, jak se projeví nové tarify spuštěné v dubnu.

Co by vás ve výsledovkách čtyř uvedených firem nemělo překvapit? Poslechněte si Václava Kmínka z České spořitelny.

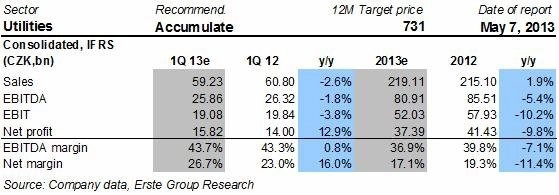

ČEZ

ČEZ by měl ve srovnání s minulým rokem oznámit mírně horší provozní výsledky vzhledem ke klesající produkci (očekává se 4,5% meziroční pokles kvůli přestavbě Prunéřova), ceně elektřiny (ČEZ má zafixované ceny elektřiny pro rok 2013 za 51 eur) a nižšímu počtu zdarma přidělených emisních povolenek (dodatečné náklady jsou odhadovány přes 1 miliardu Kč).

Čistý zisk se očekává silný díky jednorázovému příjmu z nedávno oznámeného prodeje 800MW chvaletické elektrárny a dekonsolidaci záporné hodnoty z albánských operací. V odhadech je započteno lehce nad 3 miliardy jednorázových zisků, což více než kompenzuje nižší EBIT, rostoucí úrokové náklady a ztrátu z přecenění opcí maďarského MOL.

Nebylo by překvapením, kdyby ČEZ zvýšil výhled EBITDA (v současnosti 80 miliard Kč, 6 % meziročně) díky dohodě s Czech Coal. Ta by měla zvýšit odhad produkce ČEZ o 4 až 5 TWh (zhruba o 7 %).

Opatrnější výhled zůstává ohledně čistého zisku, a to kvůli hrozbě odpisů v Bulharsku (nízká ziskovost, možné zrušení licence na distribuci). Je ovšem možné i mírné zvýšení výhledu (v současnosti 37 miliard Kč, -8 % meziročně).

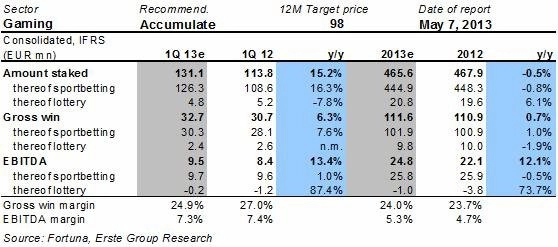

Fortuna

Fortuna by měla oznámit relativně solidní čísla, nicméně meziroční srovnání bude negativně ovlivněno vyšší srovnávací základnou v 1Q2012. Firma by měla snížit výrazně ztrátu z loterijního projektu, což by mělo celkově vylepšit hlavní čísla.

Polské aktivity by měly přinést firmě solidní meziroční čísla, podporované online sázením a akvizicí 80 poboček (zhruba 20% nárůst retailové sítě). Nedávné zrušení 5% online manipulačních poplatků v Česku by mělo vést rovněž k růstu objemu prosázených peněz. Na druhou stranu to bude mít negativní dopad na marže. Český byznys také utrpí kvůli slabší koruně oproti euru (1,9 % meziročně).

Lze očekávat, že celková hodnota sázek dosáhne 130 milionů eur (+14,2 % meziročně), růst podpoří především aktivity v Polsku (+42,4 % meziročně), zatímco škrty v nákladech na marketing v loterijním segmentu by se měly promítnout negativně (-8 % meziročně). Lze očekávat, že hrubá výherní marže v segmentu sportovních sázek klesne z rekordních maxim 25,9 % v minulém roce na 23,9 % (stojí za tím vliv vyššího podílu živého sázení a zrušení online manipulačních poplatků v ČR).

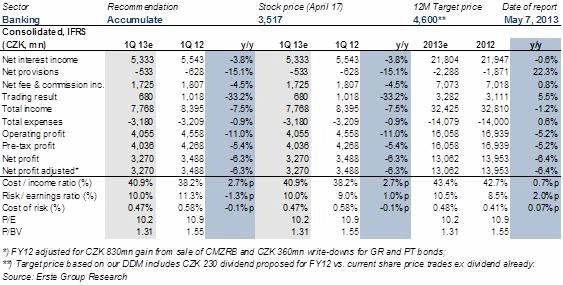

Komerční banka

Výsledky Komerční banky za 4Q2012 byly v souladu s odhady (s vyššími než očekávanými náklady na rizika). V 1Q2013 se očekávají vyšší úrovně provizí a nadále se zhoršující marže. Zisk by mohl stoupnout o 7,7 % mezikvartálně na 3,27 miliardy Kč (-6 % meziročně) bez započtení jednorázových položek. Čisté příjmy z úroků by měly být o 2 % mezikvartálně nižší (-3,8 % meziročně). Úvěry by měly růst o 1,5 % mezikvartálně (+5,7 % meziročně) a depozita o 2,7 %. Tlak na marže bude pokračovat (-9 bazických bodů mezikvartálně).

Čisté příjmy z poplatků by měly klesnout o 1,7 % mezikvartálně (-4,5 % meziročně), hlavně kvůli nižším transakčním poplatkům v počátečním kvartálu.

Náklady na rizika nejspíše zůstanou na úrovni minulého kvartálu 47 bazických bodů (ve fiskálním roce 2012 to bylo 42 bazických bodů) na základě stabilního poměru nesplácených půjček v retailovém i korporátním bankovnictví. Na straně provozních nákladů očekává Erste pokles 0,9 % meziročně vlivem postupné redukce počtu zaměstnanců o 1,5 % meziročně.

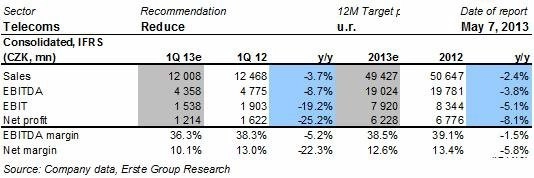

Telefónica C.R.

Tržby by měly klesnout o 4,7 % meziročně, tažené domácím mobilním segmentem (-6 % meziročně) a pevnými linkami (-4,7 % meziročně). Tržby z mobilního segmentu velkou měrou stáhly 62% meziroční pokles propojovacích poplatků na 0,41 Kč, nižší útraty zákazníků a konkurenční tlaky.

Slovenský mobilní segment pokračuje v růstu, i když pomalejším tempem.

Firma plánuje letos omezit počet zaměstnanců o 10 %. Náklady na propouštění jsou zhruba 265 milionů Kč v 1Q2013 (ve srovnání se 169 miliony Kč v 1Q2012).

Telefónica navíc zaznamenala zisk 220 milionů Kč z prodejů aktiv v 1Q2012. V důsledku toho by měl reportovaný OIBDA po odečtení mimořádných nákladů klesnout o 2,1 % meziročně. Čistý zisk by měl klesnout o 25,2 % meziročně, a to hlavně kvůli jednorázovým položkám a výjimečně nízkým daním v 1Q2012.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality