Telekomunikační akcie ve střední a východní Evropě: Druhé pololetí bude lepší než první

Očekáváme, že výsledky za druhé pololetí 2011 budou lepší než v prvním pololetí 2011, především v důsledku vlivu sezónních faktorů na jejich vývoj a díky růstu v segmentech mobilních služeb a ICT, poznamenává v aktuální analýze telekomunikačního sektoru analytička vídeňské Erste Group Vera Sutedja. Pro akcie Telefóniky C.R. ponechává Erste Group doporučení "držet" s novou cílovou cenou 410 Kč.

Telekomunikační sektor bojuje i nadále s problémem utlumených spotřebních a státních výdajů – stabilizace se očekává v roce 2012

Navzdory slabému operativnímu výsledku jsou ocenění v telekomunikačním sektoru zemí SVE již relativně vysoká

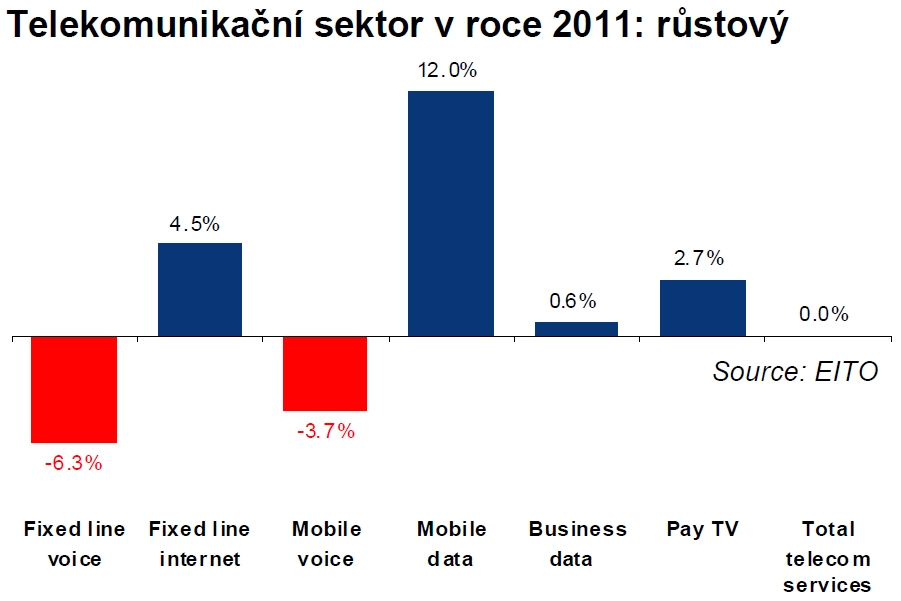

Nízké výnosy v segmentu pevných linek a mobilních služeb by měl vykompenzovat nárůst v oblastech mobilního širokopásmového připojení k internetu, smartphonů, placené TV a pevného širokopásmového připojení k internetu

Turk Telekom zůstává preferovaným titulem, pro Telekom Slovenije stále platí doporučení "akumulovat", Magyar Telekom snižuje na "držet", Telekom Austria beze změny na "prodat", Turkcell zvyšuje na "držet", u titulů Telefónica CR a T-Hrvatski Telekom zůstává doporučení "držet" a TPSA zvyšuje na "redukovat"

Český telekomunikační trh: jasný pokles tržeb v oblasti mobilních služeb; Telefónica zůstává doporučení "držet" za současného snížení cílové ceny ze 450 Kč na 410 Kč z důvodu očekávaných nižších zisků

"Výsledky za druhé čtvrtletí 2011 ukázaly, že zotavení sektoru se nekonalo. Většina operátorů v zemích SVE, které v analýze pokrýváme, jako například Telefónica CR, Telekom Austria, TPSA a Magyar Telekom zaznamenala v porovnání s předchozími čtvrtletními výsledky ve druhém čtvrtletí 2011 výrazný pokles tržeb. Přestože operativní výsledek telekomunikačního sektoru zemí SVE je stále ještě relativně slabý, co do ocenění je vývoj sektoru již poměrně dobrý," konstatuje Vera Sutedja, analytička sektoru telekomunikací v SVE v Erste Group.

Hlavním problémem zůstává pokles tržeb v segmentu pevných linek a mobilních služeb způsobený přesunem z pevných linek na mobilní sítě, výrazným přesunem k technologii VoIP, levnějšími tarifními balíčky, poklesem tarifů za omezení volání v mobilních sítích a roamingových poplatků i konkurenčním bojem. Ve snaze vykompenzovat klesající tržby v oblasti hlasové komunikace investují operátoři do mobilního širokopásmového připojení k internetu, smartphonů, placené TV (IPTV, satelit a kabelová TV), pevného širokopásmového připojení a do ostatních služeb, jako jsou například IT služby a obchod s energiemi.

"Očekáváme, že výsledky za druhé pololetí 2011 budou lepší než v prvním pololetí 2011, především v důsledku vlivu sezónních faktorů na jejich vývoj a díky růstu v segmentech mobilních služeb a ICT1."

Spotřební a státní výdaje motorem růstu ve 2. pololetí 2011

"Stávající výsledky za 2. čtvrtletí 2011 potvrzují, že sektor stále ještě bojuje se slabými spotřebními a státními výdaji, s tendencí podnikových klientů k vyjednávání nových smluvních podmínek a snahou o redukci nákladů na komunikaci. Očekáváme, že sektor se stabilizuje v roce 2012, pokud ovšem nedojde k dalšímu zrychlení poklesu tržeb a EBITDA. Stabilizaci by umožnilo především zvýšení výdajů na straně spotřebitelů a veřejného sektoru," předpokládá Sutedja.

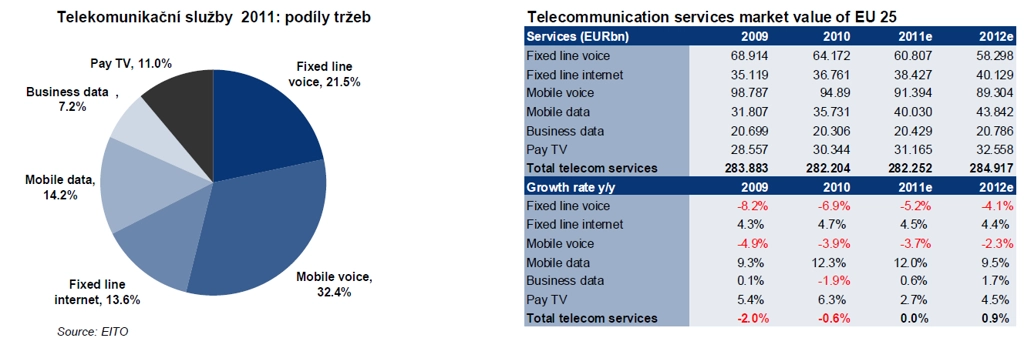

Tržby v segmentu pevných linek a mobilních služeb, reprezentující přibližně 53,9 % veškerých telekomunikačních služeb evropské "pětadvacítky" v roce 2011, zaznamenají v průběhu roku 2011 v meziročním srovnání pravděpodobně pokles o 4,31 % na 152,2 mld. EUR. Pokles tržeb v segmentu pevných linek je způsoben především přesunem z pevných linek na mobilní sítě. Operátoři se pokouší zpomalit či dokonce odvrátit ztráty v četnosti užívání pevné sítě nabídkou cenově výhodných balíčků minutových tarifů nebo produktů a závazným smluvním vztahem na období 12-24 měsíců.

Konkurenční boj, saturace trhu a propad sazeb za omezení volání v mobilních sítích (MTR) vedly k výraznému poklesu cen za mobilní komunikaci. Dle zprávy Evropské komise vytvořené Teligenem byly ceny za mobilní komunikaci v roce 2010 o 30-40 % nižší než v roce 2006. Poplatky za volání z pevných linek nezaznamenaly naproti tomu v tomto období příliš velký pokles (-4 % u hovorů v národní síti a dokonce +18 % u místních hovorů).

Největší konkurent pevného širokopásmového připojení – mobilní širokopásmové připojení používající datové karty či dongles (hardwarová ochrana proti kopírování) pokračoval i nadále v rychlém růstu.

Výhled

Analytici Erste Group očekávají postupnou stabilizaci tržeb a EBITDA v telekomunikačním sektoru v regionu SVE v průběhu roku 2012, především za podmínky růstu spotřebitelských a státních výdajů. Zotavení ekonomiky v zemích SVE bylo dosud založeno v první řadě na vývozech. Dalším krokem na cestě pokračující hospodářské regenerace by měl být silnější růst privátní spotřeby. Situace na trhu práce se v tomto regionu však nijak podstatně nezlepšila a konsolidace státního rozpočtu tlumí spotřební chování klientů. Analytici Erste Group předpokládají v této oblasti pro příští rok výraznější zlepšení. Problémem však ještě zůstává tlak regulačních úřadů. Evropská komise doporučuje snížení MTR na 1,5 až 3 eurocenty za minutu do konce roku 2012. V Maďarsku, Chorvatsku a v České republice dojde k výraznému poklesu MTR v tomto/příštím roce. Konkurenční tlak neztrácí na intenzitě, pouze zaměření reklamy se posunulo směrem k mobilnímu přenosu dat.

**Nejvíce preferovaným titulem analytiků Erste Group je Turk Telekom. Společnost nabízí ve srovnání s ostatními operátory v naší zprávě nejsilnější operativní vývoj. Díky nízké konkurenci v oblasti pevných linek vyplývající z turecké infrastruktury, si Turk Telekom udržel v této oblasti EBITDA marže ve výši 49-50 %. Nízké pokrytí širokopásmovým připojením a placenou TV nabízí růstový potenciál pro ADSL a IPTV. Prostřednictvím své dceřiné společnosti Avea v oblasti mobilních služeb, může Turk Telekom těžit z mobilního broadbandu a růstu penetrace mobilní sítí.

**Doporučení "akumulovat" pro Telekom Slovenije bylo potvrzeno investory Erste Group.

Analytici Erste Group snížili doporučení u Magyar Telekom z "akumulovat" na "držet", jelikož redukce provozních nákladů ztratila na dynamice. Vedle toho je zotavování spotřebních a státních výdajů tlumeno vysokým zadlužením domácností a obcí v cizí měně (ve švýcarských francích).

Analytici potvrzují doporučení "prodat" pro Telekom Austria, především kvůli velmi slabému vybavení vlastním kapitálem a extrémně vysokému zadlužení.

Analytiky je potvrzeno i doporučení "držet" pro Telefóniku CR, za současného snížení cílové ceny z důvodu očekávaného poklesu zisku.

**Analytici Erste Group zvyšují doporučení pro TPSA z "prodat" na "redukovat", cílová cena zůstává beze změny.

**Analytici nadále doporučují "držet" T-Hrvatski Telekom, neboť aktuální cenová hladina akcií by už měla odrážet potenciálně nižší příjmy z roamingu po vstupu do EU.

Analytici Erste Group potvrzují doporučení "držet" pro Telefónica O2 CR a současně snižují cílovou cenu z důvodu očekávaného poklesu zisku. Dle analytiků Erste Group by společnost měla v příštím roce aktualizovat svůj způsob odměňování akcionářů v souladu s výsledky za rok 2011, s cílem zachovat výši dividendy při 40 Kč na akcii.

Aktuální kurz akcií Telefóniky C.R. sledujte zde

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality