Private equity sází na revoluci v oblasti ropy a plynu

Russ Steenberg, šéf BlackRock Private Equity Partners, představuje nejlukrativnější investice fondů private equity v sektoru energií.

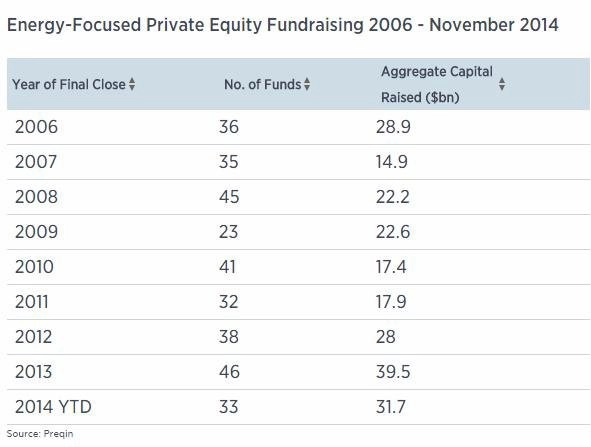

Steenberg očekává v energetice dramatické změny, které přinášejí nespočet atraktivních příležitostí, a private equity jich využívají ostošest. Fondy od roku 2009 navýšily prostředky na investice do energií o 157 miliard USD (podle dat Preqin, společnosti sledující vývoj na trzích s alternativními investicemi). A chystají se v tom pokračovat. Podle statistik Preqin fondy private equity zaměřené na energetiku, které byly spuštěny mezi lety 2002 a 2011, nabídly průměrné čisté výnosy téměř 14 % ročně (oproti průměru odvětví 9,5 %).

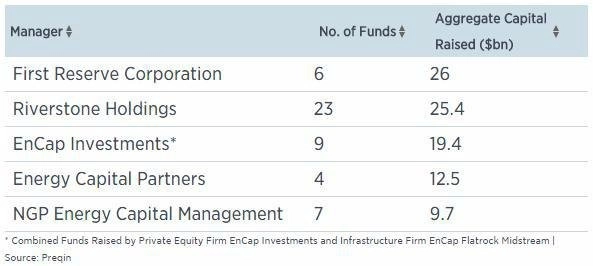

Warburg Pincus například v říjnu oznámila o 1 miliardu větší navýšení kapitálu pro nový energetický fond, než původně zamýšlela. Energy Capital Partners v dubnu zase hlásila, že shromáždila pro poslední úpis přes 5 miliard USD, původně uvažovala o 3,5 miliardy USD. Také Carlyle Group je už blízko svého cíle 8 miliard pro dva fondy do roku 2015.

Zemní plyn jako největší sázka

USA nyní hlavně díky pokrokům v oblasti technologií vrtů dominují produkci zemního plynu. Těžba vzrostla díky velkým nalezištím v Severní Dakotě a Texasu navzdory ekologickým obavám z frakování. BP projektuje, že nabídka břidlicového zemního plynu bude nadále záležitostí hlavně Severní Ameriky. Kontinent zajišťuje v současnosti 99 % produkce, do roku 2035 to bude stále 70 %.

V roce 2012 Blackstone investovala 1,5 miliardy USD do Cheniere Energy Partners, a dopomohla tak k vybudování prvního exportního závodu zaměřeného na zkapalněný zemní plyn v kontinentální Americe. Projekt, který ještě není dokončen, bude první vazbou mezi masivními americkými rezervami zemního plynu a světovým ropným trhem. Blackstone má celosvětově do energetiky zainvestováno zhruba 8 miliard USD.

David Foley, ředitel Blackstone Energy Partners, odhaduje, že bude plyn celosvětově do roku 2039 zajišťovat kolem 35 % energie, uhlí 35-40 %, větrné a solární elektrárny 20 % a zbytek připadne na kombinací energie z jádra, biomasy a ostatních zdrojů. William Macaulay, šéf energetického fondu First Reserve, souhlasí s tím, že v následujících 25 letech bude energetickému trhu dominovat zemní plyn.

Fond First Reserve, který od svého uvedení v roce 1983 navýšil kapitál o více než 30 miliard USD, pokrývá hlavně firmy, které pracují na zlepšení produkce, přepravy, skladování a zpracování zemního plynu. Současné investice firmy zahrnují American Energy Utica (těžební a výrobní společnost zaměřenou na zemní plyn v Ohiu), Caliber Midstream Partners (zajišťuje ropovody a plynovody pro naleziště Bakken Shale v Severní Dakotě) a First ECA Midstream (vlastní systémy na skladování zemního plynu sloužící nalezišti Marcellus Shale v Pensylvánii).

Spolu s obnovitelnými zdroji, které budou podle Macaulaye zajišťovat maximálně 20-30 % světové nabídky energií, bude získávat tržní podíl hlavně zemní plyn, ropa se bude využívat stále méně.

Ropa v čele

Z břidlic lze získávat také ropu, a proto i v této oblasti jsou fondy private equity aktivní. Po letech poklesu americká ropná produkce díky takzvané břidlicové revoluci od roku 2010 opět oživuje.

Portfoliomanažeři tvrdí, že ropa zůstává důležitým a hodnotným energetickým zdrojem pro následujících 25 let. "Barel ropy lze jen stěží nahradit," tvrdí Greg Beard, šéf divize nerostných zdrojů v Apollo Global Management. "Není nic srovnatelného, pokud jde o energii získanou z jednoho barelu."

Private equity vidí největší příležitost u zemního plynu a ropy díky efektivním technologiím, jako jsou hydraulické frakování nebo horizontální vrty. "Lidé předpovídají konec ropným a ostatním fosilním palivům během následujících desetiletí. Já si však nemyslím, že se energetická spotřeba bude výrazně lišit od současné situace," tvrdí Beard.

Obnovitelné zdroje se začínají prosazovat

Někteří experti považují zaměření private equity na fosilní paliva za krátkozraké, i když má racionální základ. Stefan Heck, profesor ze Stanfordu a bývalý poradce energetických private equity fondů v McKinsey, prohlásil, že sázky na ropu a zemní plyn krátkodobě dávají smysl. "Většina investic private equity se stále drží sektoru tradiční energie. Lze zde stále vydělat hodně peněz," uvedl a dodal, že za typický časový horizont investice považuje 3-7 let.

Heck, který věří, že obnovitelné zdroje budou moci v roce 2039 zajistit 50 % energie a že většina aut bude na elektřinu, ale říká, že portfoliomanažeři fondů zatím hodnotí čistou energii jako rizikovější investici, než jakou ve skutečnosti je, a že je v této oblasti potřeba odvést ještě velký kus práce. "Je to chyba ve vnímání," říká. "Pokud by do sektoru vstoupili ve větší míře velcí investoři, mohl by se rozvíjet mnohem rychleji."

Blackstone například v roce 2010 investovala 300 milionů USD do indické solární společnosti Moser Baer Projects. Warburg Pincus kolem roku 2009 zajišťovala 75milionové financování pro firmu Suniva, výrobce solárních panelů. Impax zase investovala velké peníze do větrných farem ve Finsku, Irsku a Německu a plánuje se svým fondem New Energy Investors II v investicích pokračovat.

Průměrné výnosy private equity u obnovitelných zdrojů je těžké vypočítat vzhledem k nízkému počtu fondů, které do sektoru investují. Celkově investice rizikového kapitálu do čisté energie klesly z maxima 12,4 miliardy USD v roce 2008 na 4,1 miliardy USD od října 2013 do září 2014.

Jigar Shah, zakladatel solární společnosti SunEdison a obhájce čisté energie, odhaduje, že v roce 2039 budou obnovitelné zdroje zajišťovat 90-95 % elektřiny. Necelá polovina by podle něj měla plynout ze solárních a větrných elektráren a zbývající mix by měly mít na starosti energie z biomasy a vodní, geotermální a jaderné elektrárny.

Shah si stěžuje, že společnosti private equity nebraly do roku 2000 obnovitelné zdroje vážně. "Přestože se sem tam nějaké investice objevují, většinou jde o projekty do mainstreamových zdrojů, jako jsou větrná či solární energie. Investoři v sektoru příliš neinovují," podotýká.

Dále zpochybňuje příběhy o "skvělých" technologiích těžby ropy a plynu. Jsou podle něho zavádějící, protože se brzy ukáže, že jejich náklady převyšují současné odhady. Tvrdí, že silné zisky přicházejí během začátku využívání nových vrtů, ale výnosnost projektů postupně klesá, zejména když se propadnou ceny komodit v čele s ropou.

Zdroj: CNBC

Aktualita pro rok 2026

Aktuality