AI euforie žene index S&P 500 do extrémů. Bank of America radí, kam teď "schovat" peníze

Americké akcie jsou podle Bank of America přehřáté. Investoři se slepě ženou za umělou inteligencí a často u toho zapomínají na diverzifikaci.

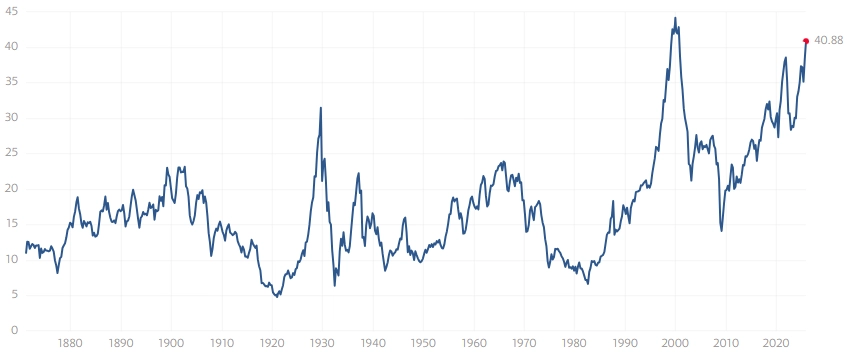

Růst valuací amerických akcií poháněný boomem generativní umělé inteligence je podle Bank of America dlouhodobě jen obtížně udržitelný. Shillerovo P/E indexu S&P 500 je nad 40, nejvýše od podzimu 2000, kdy splaskávala technologická bublina nafouknutá do enormní velikosti během druhé poloviny 90. let. Investoři se proto podle banky musejí připravit na moment, kdy extrémní nadšení z AI opadne a následná vlna pesimismu se přelije přes celý americký akciový trh.

Multpl

Shillerovo P/E indexu S&P 500

Bank of America teď upozorňuje na zranitelnost celého amerického akciového trhu v důsledku vysoké koncentrace indexů. V indexu S&P 500 mají akcie firem ze skupiny takzvané úžasné sedmičky váhu přes 33 %. "Stačí, aby AI horečka zeslábla a investoři se odklonili od některého z největších technologických titulů a je zaděláno na dominový efekt a velký problém," říká hlavní stratég Bank of America Michael Hartnett.

Semotan: Technologické akcie nejsou v bublině

Investoři podle Hartnetta sázejí na silný růst americké ekonomiky, pokles úrokových sazeb Fedu a prorůstovou politiku amerického prezidenta Donalda Trumpa. Riziko opadnutí zájmu o AI a s tím normalizace valuací skrze korekci cen akcií ale podle něj nelze ignorovat. Za zřejmě nejlepší pojistku proti tomuto vývoji přitom považuje zlato a akcie čínských společností.

Důvod, proč podle Hartnetta investovat do zlata, není nijak překvapivý. Stratég vyzdvihuje, že jde o historickými zkušenostmi potvrzenou pojistku proti tržním turbulencím, a stejně tak oceňuje jeho roli protiinflačního hedge. Na atraktivitě kovu přitom podle Hartnetta nic neubírá ani nedávná cenová korekce. "Nepochybuji, že kdyby přišly velké otřesy, cena zlata by nehledě na předchozí vývoj zamířila výše," říká.

Čínský akciový trh v poslední době výrazně ožil. Index MSCI China jen od začátku roku posiluje o zhruba 35 % s tím, jak se ekonomika pozvolna stabilizuje a vrací se důvěra investorů.

Po letech slabého výkonu se valuace akcií čínských firem stále drží hluboko pod americkým průměrem, zatímco vláda v Pekingu postupně rozvolňuje regulaci v technologickém sektoru a podniká další kroky na podporu domácí spotřeby. To podle Hartnetta znamená, že čínské akcie mají stále značný růstový potenciál, a tedy i prostor vytvářet dostatečně velký pomyslný polštář pro případ akciové korekce v USA s rizikem přelití do dalších regionů.

Yahoo! Finance

Srovnání vývoje indexů S&P 500 a MSCI China

Zdroj: Bank of America, Yahoo! Finance

Aktuality