Jestli Čína zabila komoditní supercyklus, Fed ho pohřbí

Z pohledu komodit to vypadá, jako by 21. století ani nezačalo. Komoditní index sestavovaný agenturou Bloomberg se aktuálně pohybuje kolem 80 bodů, což je úroveň, na níž se naposledy nacházel v době, kdy nejprodávanějším produktem amerického Applu byl stolní počítač a lidé si ho v Evropě mohli koupit za německé marky nebo francouzské franky. To nejhorší ale možná teprve přijde.

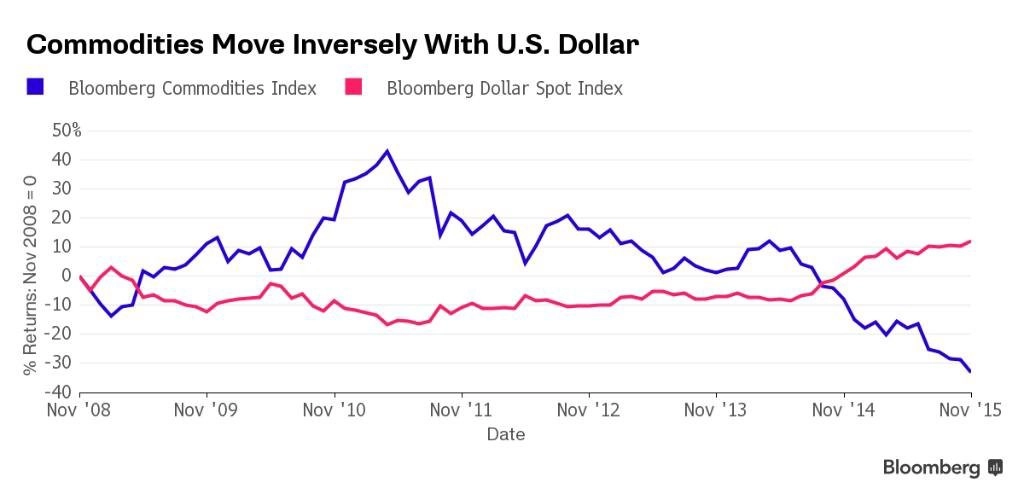

Bloomberg Commodity Index, který reflektuje vývoj cen 22 komodit, se z vrcholu, kterého dosáhl v polovině roku 2008, sesunul již o dvě třetiny a je na nejnižší úrovni od roku 1999. Změnu trendu (či konec komoditního supercyklu) nedokázala zvrátit ani Čína. Po roce 2009 sice přišel odraz, ten ale trval jen něco málo přes dva roky.

"Množství lidí, kteří jsou v Číně napojení na průmysl, je síla, která dosud nikdy a nikde jinde nebyla," říká Andrew Lapping ze společnosti Allan Gray. "Bohužel ale není způsob, jak toto udržet dlouhodobě."

Růst čínské ekonomiky zpomaluje a aktuálně se pohybuje jen kolem 7 %, což je nejslabší výkon za poslední čtvrtstoletí. Spolu s tím klesá také aktivita v průmyslu. Meziroční růst průmyslové výroby v Číně se aktuálně pohybuje jen mírně nad 5,5 %, ještě na konci roku 2009 přitom atakoval 20 %.

Zpomalování hospodářského růstu Číny ale není to jediné, co má na situaci na komoditních trzích vliv. Posledním hřebíčkem do rakve komodit může být první pokrizové zvýšení úrokových sazeb v USA. Očekávání růstu úrokových sazeb totiž posiluje americký dolar, což na komoditních trzích snižuje kupní sílu neamerických obchodníků. Patrné je to z negativní korelace komoditního a dolarového indexu, který sleduje sílu amerického dolaru vyjádřenou vůči šesti dalším hlavním světovým měnám.

Na začátku století, když poptávka po komoditách prudce rostla, investovaly společnosti jako Total, Rio Tinto nebo Anglo American miliardy eur a dolarů do průzkumu a rozvoje těžby. Nyní ale firmy nemohou mávnutím ruky těžbu zastavit nebo výrazně utlumit, a tak na světové trhy nadále proudí obrovské množství surovin, po nichž není dostatečná poptávka.

Některé podniky těžbu plánují snižovat, jiné si ale něco takového nemohou dovolit. Švýcarská komoditní a těžařská skupina Glencore již oznámila, že sníží produkci mědi a zinku, australská BHP Billiton, brazilská Vale nebo britská Rio Tinto ale v plánu nic podobného nemají, a naopak chtějí vysokou těžbou hrát zákopovou válku, v níž se snaží své konkurenty i za cenu vlastních ztrát vyhladovět.

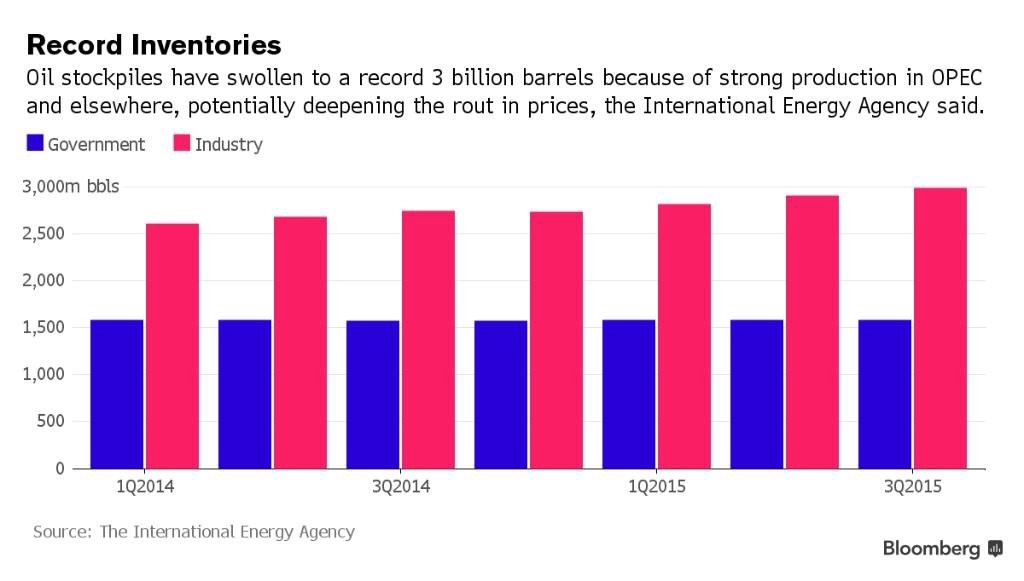

Snad největší převis nabídky nad poptávkou je patrný na trhu s ropou, přestože ceny černého zlata se od června 2014 propadly přibližně o 60 %. Podle údajů Mezinárodní agentury pro energii (IEA) celosvětové zásoby ropy dosáhly ve třetím kvartálu historického maxima 3 miliardy barelů. Důvody jsou v zásadě dva - boom těžby v amerických břidličných pánvích a neochota Organizace zemí vyvážejících ropu (OPEC) snížením těžby přispět ke stabilizaci cen suroviny na trzích.

Paradoxem silnějšího amerického dolaru je to, že ačkoli na jednu stranu bude zdražovat komodity pro neamerické obchodníky, na druhou stranu bude neamerickým těžařům prodávajícím suroviny v dolarech zvyšovat jejich příjmy v domácí měně. Například ruský rubl klesl k americkému dolaru za poslední rok téměř o třetinu, což hraje do karet ruským těžařům niklu nebo producentům oceli. Druhotným výsledkem vyšších úrokových sazeb v USA tak bude další rozevírání nůžek mezi neamerickými těžaři a průmyslovými podniky, které tvoří jádro poptávky.

"Při současném negativním momentu na komoditním trhu je více než odvážné říci, že se pohybujeme blízko dna," dodává k tomu David Wilson ze Citigroup. Komoditní výhled na další měsíce tedy opravdu není zrovna růžový.

Zdroj: Bloomberg

Podívejte se na aktuální video

Doporučujeme

Aktuality