Největší nepřítel výnosů? Mozek investora

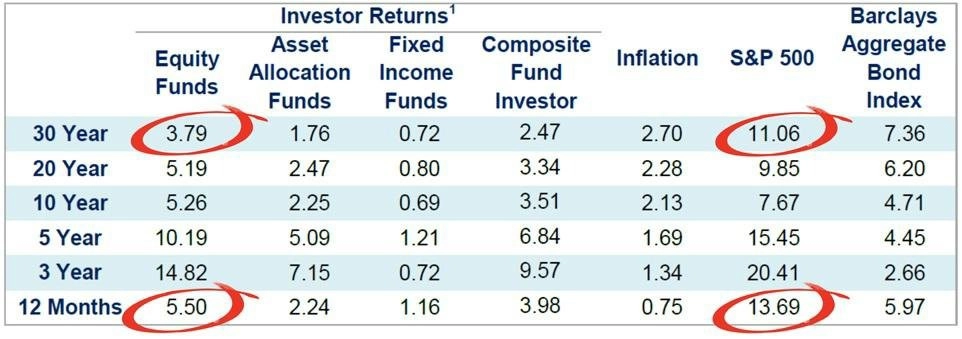

Společnost Dalbar každý rok publikuje Kvantitativní analýzu investorského chování, v níž nejenže ukazuje, jak špatně si investoři vedou v porovnání s trhem, ale také uvádí nejčastější důvody, proč tomu tak je. Podívejme se na několik z nich.

Argument, že největším nepřítelem výnosů je mozek investora, je typický pro zastánce pasivního investování. A i když aktivní investoři oponují, že právě toto nerozumné chování vytváří možnost dosahování zajímavých nadvýnosů oproti indexovým nástrojům, těch úspěšných, kteří dokáží v dlouhém horizontu porážet trh, je stále menšina.

"Lidský mozek je schopen vykonat deset na šestnáctou procesů za sekundu, což z něj dělá mnohem výkonnější stroj, než je jakýkoli v současnosti existující počítač. To však neznamená, že náš mozek zároveň nemá i určité nezanedbatelné limity. I málo výkonná kalkulačka dokáže počítat tisíckrát lépe než člověk a naše paměť je často nepoužitelná. Navíc máme tendenci k takzvaným kognitivním předsudkům (zkreslením), těm otravným chybám v myšlení, které nás nutí k přijímání rozporuplných rozhodnutí a dosahování nesprávných výsledků," píše George Dvorsky ve svém článku 12 kognitivních předsudků, které nás chrání před rozumným chováním na webu Io9.com.

Tyto kognitivní předsudky snižují naši schopnost odosobnit se od peněz. Historie jasně ukazuje, že investoři kvůli tomu při správě svých peněz dělají opak toho, co by měli. Nakupují na maximech, kdy nad logikou vyhrává nenasytnost, a prodávají na minimech, kdy má zase navrch strach. Na webu Real Investment Advice je popsáno pět nejhorších předsudků, které investory dělí od dosahování jejich dlouhodobých investičních cílů.

Sklon k potvrzování

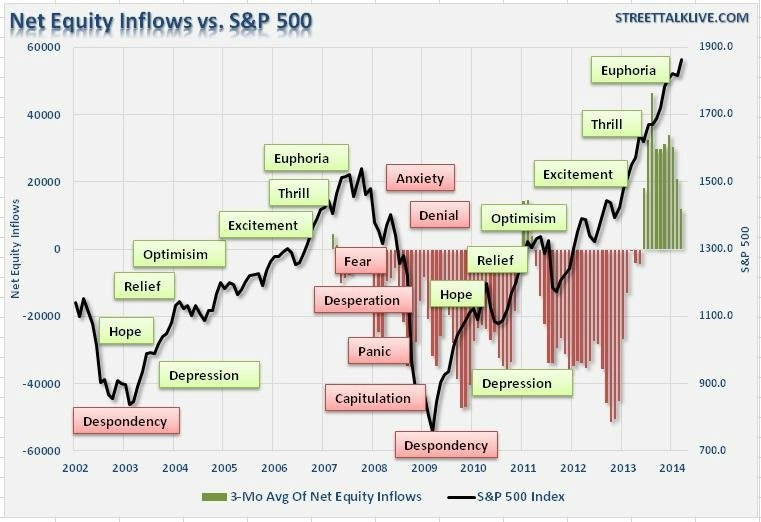

Lidé jako jednotlivci mají tendenci k vyhledávání informací, které odpovídají jejich přesvědčení. Pokud někdo věří, že akciový trh bude stoupat, má tendenci hledat pouze novinky a informace, které podporují dlouhou pozici. Tento sklon k potvrzování si vlastních myšlenek je primární hnací silou psychologického investičního cyklu jednotlivců a je jasně znázorněn na obrázku níže.

Tento neduh vytváří problém také u médií, která závisejí na placené inzerci, jež je zase závislá na počtu návštěvníků. V časech rostoucích trhů může mít opačný než všeobecný pohled negativní vliv na čtenost, protože investoři nechtějí číst o možném poklesu na trzích. Lidé zkrátka nechtějí číst o tom, že pravděpodobně nemají pravdu, a informace, které neodpovídají jejich přesvědčení, zkrátka ignorují.

Klam hazardního hráče

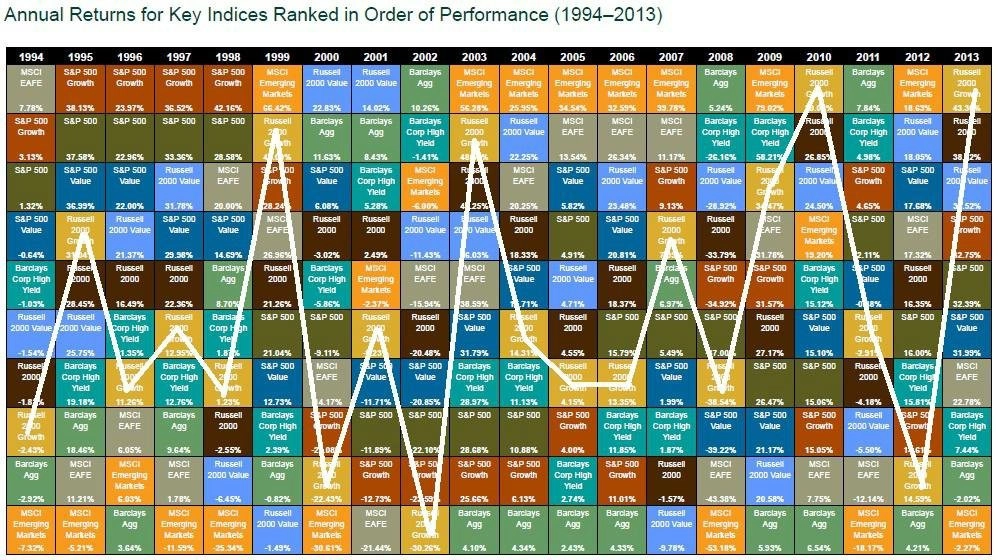

Jde o jednu z největších chyb investorů, kteří dávají velkou váhu předešlým výsledkům v očekávání, že v budoucnu to bude stejné. A to přesto, že se na každém kroku setkáváme se starým známým varováním, že "minulá výkonnost není zárukou budoucích výsledků". Honba za výkonem u investorů často vede k tomu, že mění své strategie, navíc v nesprávných dobách cyklu, což vede k nekončícímu koloběhu špatných rozhodnutí. I z následujícího grafu je patrné, že žhavé investice vydrží poměrně krátký čas, než se stanou v porovnání s ostatními nezajímavými a naopak.

Přehlížení pravděpodobnosti

Při vyhodnocování rizika můžeme brát v potaz buď možnosti, nebo pravděpodobnost. Investoři mají tendenci se přiklánět spíše k možnostem, podobně jako v loterii. Statistická pravděpodobnost je zde extrémně nízká, lidé ale berou v potaz možnost vyhrát pohádkové bohatství, a proto se loterie stává tak úspěšnou "daní pro chudé lidi".

Investoři zkrátka mají tendenci přehlížet pravděpodobnost určitého výsledku, což je vlastně u investice statistickou mírou rizika. Při honbě za ziskem vybírají akcie, které již něco vydělaly, protože se soustředí na možnost, že růst bude pokračovat. Ve skutečnosti je zde ale velká pravděpodobnost, že akcie již má většinu růstu za sebou a v nejbližší době dojde ke korekci.

Robert Rubin, bývalý ministr financí USA, jednou řekl, že se v průběhu let rozhodoval na základě čtyř zásad. Zaprvé, jisté je jen to, že nic není jisté. Zadruhé, každé rozhodnutí je výsledkem vyvažování pravděpodobností. Zatřetí, i přes danou nejistotu se musíme rozhodovat a musíme jednat. A začtvrté, je nutné se rozhodovat nejen na základě výsledků, ale také na základě toho, jak bylo těchto výsledků dosaženo. Většina lidí popírá nejistotu. Lidé si myslí a doufají, že budou mít štěstí a že nepředvídatelné mohou spolehlivě předpovědět. Vyhovuje to obchodníkům s cennými papíry, ale pro investory je to špatný způsob, jak se vyrovnávat s nejistotou. Pokud neexistuje žádná absolutní jistota, pak všechna rozhodnutí odvisejí od posuzování pravděpodobnosti různých výsledků společně s náklady a přínosy, které z nich plynou. Až pak lze učinit to správné rozhodnutí.

Následování davu

Lidé mají, často podvědomě, tendenci "jít s davem". Souvisí to s potřebou utvrzovat se ve svých rozhodnutích a být akceptován. Tento myšlenkový proces má své kořeny v přesvědčení, že "když to dělají všichni ostatní", musí investor dělat totéž, pokud nechce být přehlížen.

Podobně konformní chování je v mnoha situacích běžného života přijímáno, a dokonce i očekáváno. Na finančních trzích ale toto stádovité chování vede k extrémním výkyvům, a to jak směrem nahoru, tak dolů. Právě ochota jít proti davu přináší v dlouhém horizontu investorům největší zisky. Umění odhadnout, kdy jít proti davu, ale není nic jednoduchého.

Známý investor Howard Marks jednou prohlásil, že umět odolat, jít proti proudu, a tím dosáhnout úspěchu, není jednoduché. Proti tomuto rozhodnutí hraje několik faktorů, které jej dělají ještě složitějším. Jde zejména o přirozenou tendenci k davovému chování a nepříjemnosti spojené s tím, když je člověk mimo hlavní proud, stejně jako to, že síla trendu dává procyklickému chování, alespoň v krátkém horizontu, za pravdu.

Efekt ukotvení

Tato tendence porovnávat současnou situaci s vlastními omezenými zkušenostmi je známá také jako "past relativity". Lidé mají tendenci si přesně pamatovat detaily určitých velkých životních zkušeností (například koupi domu nebo bytu), a pokud jde o pozitivní zkušenost, mají tendenci při dalším podobném kroku předpokládat podobný výsledek. Jsou tedy psychicky "ukotveni" k této události a budoucí rozhodnutí založí na velmi omezeném množství údajů a zkušeností.

Při investování je to obdobné. Při úspěšné investici do některé akcie si ji investor zapamatuje a je na ni upnutý. Investicím, které skončily ztrátou, se pak investor vyhýbá, i když mohlo jít jen o investici v nesprávném čase na základě některé z chyb uvedených výše. Přiznání si chyby ale nepřipadá v úvahu, "to ta daná akcie je zkrátka špatná".

Tento způsob myšlení rovněž přispívá k honbě za výnosem, protože investor bude do ziskové akcie opět investovat v době růstu. A i když se nálada na trzích obrátí a akcie se dostane do ztráty, původní pozitivní zkušenost mu nedovolí se jí zbavit. Až když nastane panika a investor realizuje velkou ztrátu, dostane se akcie do druhé skupiny a investor o ni už nikdy ani nezavadí.

I investoři jsou jen lidé a i přes nejlepší úmysly je pro ně prakticky nemožné vyhnout se předsudkům, které nevyhnutelně vedou ke špatným rozhodnutím. A to je také důvod, proč mají zkušení investoři striktně nastavená pravidla (která dodržují) ke snížení dopadu lidských emocí. I dnes by si tak investoři měli položit otázku, jestli je situace na trzích výsledkem racionálního chování a zda je při rozhodování vede pravděpodobnost, nebo možnosti.

Zdroj: Real Investment Advice

Aktualita pro rok 2026

Aktuality