Budou příští měsíce patřit americkým, nebo spíše německým akciím?

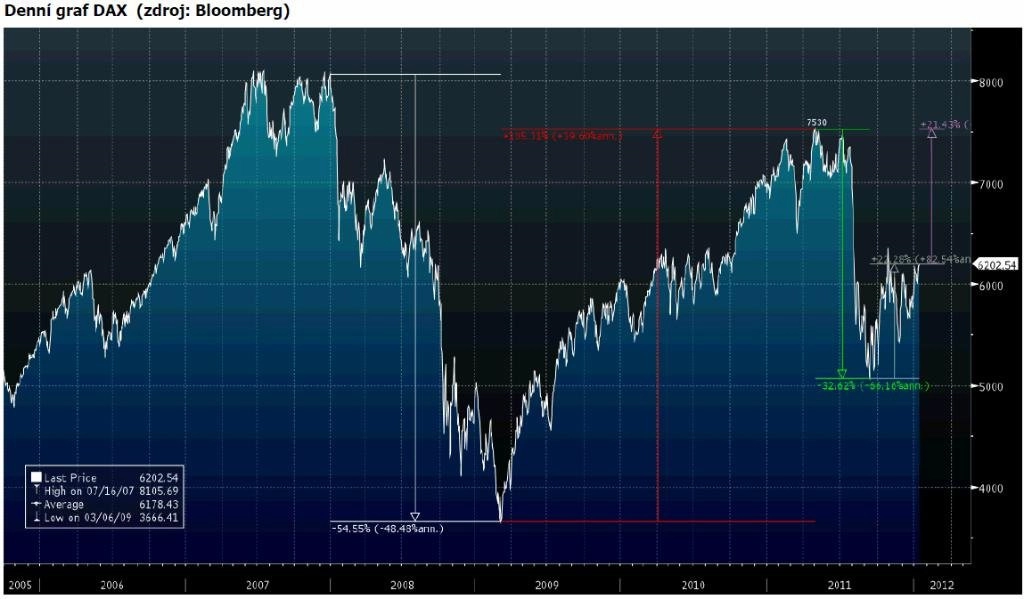

Pohled technické analýzy na americké a německé akcie. V přiložených grafech jednotlivých indexů jsou určité podobnosti, ale i malé rozdíly. Při bližším zkoumání je velmi podobný průběh krize 2008 jak na indexu DAX, tak na indexu S&P 500. Oba indexy se propadly během roku 2008 a na začátku roku 2009 o více než 50 %.

Data jsou z 11. ledna.

Prodejní panika se nevyhnula ani německému, ani americkému akciovému trhu. Na dně krize 2008 se zformovala na obou indexech pěkné reverzní hlava a ramena, po které díky QE následoval návrat trhu téměř na před krizovou úroveň. V tomto dvouletém růstu se oba indexy otřepaly o více než 100 %.

Rozdíl začíná být patrný v poklesu, který přišel v roce 2011. DAX se propadl z maxima 7 530 bodů o zhruba 32 %, zatímco index S&P 500 poklesl "jen" o necelých 20 %. Takovýto údaj není samozřejmě překvapující; potvrzuje, že pokles v roce 2011 je otázkou Evropy.

Americké akcie byly při výprodejích vnímány jako méně rizikové a svůj pokles zastavily o 10 procentních bodů dříve, než se to podařilo indexu DAX.

Zatímco index DAX propadl až k poslední technické podpoře u 5 000 bodů, která byla poslední významnou záchytnou stanicí, než by se index sesunul až na dno krize 2008, index S&P 500 se zastavil už u hranice 1 100 bodů. Z pohledu stejného místa na grafu by podpora 5 000 na indexu DAX odpovídala podpoře 950 bodů na indexu S&P 500. To je poměrně slušný rozdíl.

Aktuálně od posledního poklesu roste index DAX o něco rychleji, když musí korigovat větší pokles. DAX přidal od minima již přes 22 %, zatímco index S&P 500 "jen" 17,5 %.

Z pohledu investora, který pozice drží a pozoruje dění, je pohled na DAX stále horší než pohled na index S&P 500. Pokud bylo investováno více v amerických akciích, tak si investor libuje, že vybral kvalitnější trh se schopností méně klesat a více držet hodnotu.

Situace může nyní být zajímavá z pohledu aktivnějšího obchodního přístupu. Index DAX nabízí zajímavou příležitost, když na technickou rezistenci 7 530 bodů v podobě po krizového maxima má prostor přes 20 %, oproti indexu S&P 500, který již pomalu sahá na rezistenci bodů s nabídkou pouhých 5 %.

Jsou tedy německé akcie podhodnocené a nabídnou z aktuálních hodnot lepší zhodnocení, nebo poukazují na nevyřešené problémy v Evropě a zdaleka není vyhráno? Uvidíme.

Aktualita pro rok 2026

Doporučujeme

Aktuality