Proč akcie dlouhodobě posilují?

Mnozí investoři si určitě kladou otázku, proč akcie dlouhodobě zpevňují, a tedy proč celý investorský svět obecně souhlasí s názorem, že akcie v dlouhodobém horizontu posílí.

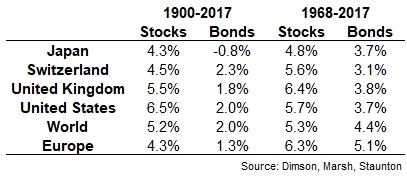

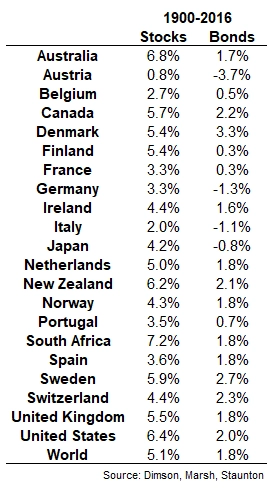

Po poslední finanční krizi možná již nejsou všichni tak přesvědčeni o nevyhnutelnosti růstu cen akcií. To ale nemění nic na tom, že akcie dlouhodobě skutečně zpevňují. To ukazují tabulky z Credit Suisse Global Investment Returns Yearbook, v nichž jsou průměrné roční výnosy očištěné o inflaci. Letošní vydání nabízí pohled na šest trhů.

Ve vydání z roku 2017 byla uvedena výkonnost většiny vyspělých trhů.

Výnosy se v jednotlivých zemích samozřejmě liší v důsledku faktorů, jako jsou války, politické a ekonomické rozdíly, korupce a další. Na všech trzích bez výjimky však akcie dlouhodobě překonávají dluhopisy. proto investoři od akcií i do budoucna očekávají nadvýnosy oproti dluhopisům. Neříká to ale nic o příčinách růstu cen akcií.

Důvody růstu cen akcií

Jsou pro to minimálně dva důvody. Jeden je strukturální a jeden závisí na riziku. Z hlediska struktury jsou akcie majetkovým cenným papírem a investorům nabízejí podíly na zisku, technologickém pokroku, inovacích a podobně. Jsou zároveň pouze příslibem toho, jak se bude společnosti dařit dosahovat zisků. Dluhopisy jsou jednodušší, protože jde o půjčku, díky čemuž je jejich zhodnocení jako cenných papírů značně omezeno na úrokové platby a jistinu vyplacenou při splatnosti. Hodnota akcií i dluhopisů může z různých důvodů klesnout až na nulu, ale akcie mají mnohem vyšší strop (pokud nějaký), hovoříme-li o růstu.

Riziko je ale z hlediska výnosnosti mnohem důležitější. Riziko a výnos jsou v investování pevně spjaté, což sice neznamená, že rizikovější aktivum určitě nabídne vyšší výnosy, ale když chce investor na tento vyšší zisk dosáhnout, musí více riskovat. A u akcií je největším rizikem právě to, že mohou ztrácet, a to výrazně.

V průběhu Velké deprese ztratily až 85 % hodnoty. Mezi lety 1973 a 1974 ztratili investoři (i kvůli inflaci) více než polovinu vložených peněz. Během Černého pondělí v roce 1987 ztratily akcie přes 20 % za den (a přes 30 % za týden). V Japonsku akcie od konce roku 1989 nevydělaly prakticky nic. A od začátku tisíciletí již akcie zažily dva medvědí trendy, při nich přišly o polovinu hodnoty.

Investiční horizont

Dluhopisy zkrátka v minulosti dokázaly v několika etapách překonávat akcie i v desetiletém období. Tyto události pak vedly k tomu, že se mnoho investorů od akcií nadobro odvrátilo, protože nedokázalo akceptovat riziko takových ztrát.

Problém je, že každý má vlastní představu o tom, co je dlouhý investiční horizont. Jsou doby, kdy akcie roky umožňují skvělé výnosy, ale pak přijdou léta, kdy vynášejí mnohem méně, než většina investorů očekává. Dlouhodobé výnosy akciového trhu jsou přesvědčivé, ale garantovat je do budoucna nelze.

Investice do akcií je v mnoha ohledech cvičením založeným na víře v lidskou vynalézavost v kapitalistický systém a v jiné lidi, kteří chtějí zlepšit svůj život. Ne každý má dostatečnou důvěru v systém, aby akceptoval rizika na akciovém trhu. Ale těm, kdo pochopí riziko, které je akciím vlastní, budou tyto nadále nabízet vyšší výnosy. Bude to ale vyžadovat kombinaci trpělivosti, disciplíny a silného žaludku, aby investoři nakonec těchto výnosů skutečně dosáhli.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026