Dividendy a výnosy dluhopisů ve dvou grafech

Česká republika patří ke spolehlivým zemím, pokud jde o splácení státního dluhu. To se odráží i v poměrně nízkých výnosech vládních bondů, jakkoli trh s dluhopisy je již po léta výrazně ovlivňován politikou centrálních bank. Pokud jde o dividendy, je pražská burza jedna z nejštědřejších na světě. Jak jsou na tom ale globálně největší, a tedy nejvýznamnější trhy?

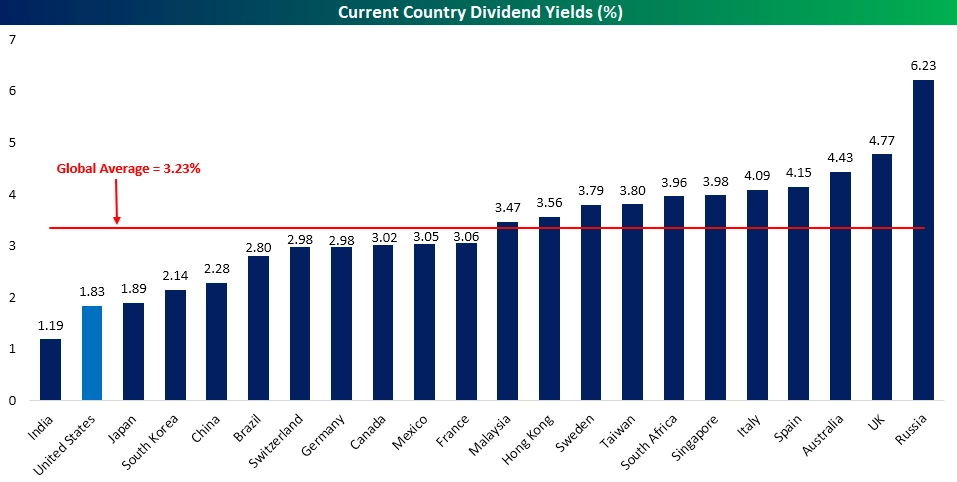

První graf shrnuje dividendové výnosy celých národních trhů. Tradičně na špici je Rusko, velice solidní výnosy ale nabízejí i burzy v Británii, Španělsku nebo Itálii. Částečně i výrazný růst cen akcií drží zpátky výnosy na americkém trhu, na chvostu je i Japonsko.

zdroj: Bespoke Investment Group

Na dividendové akcie lze samozřejmě vsadit selektivně, a to jak na konkrétní tituly, tak například na ETF, které sdružují akcie firem, které jsou známé ochotou dělit se s investory o své zisky.

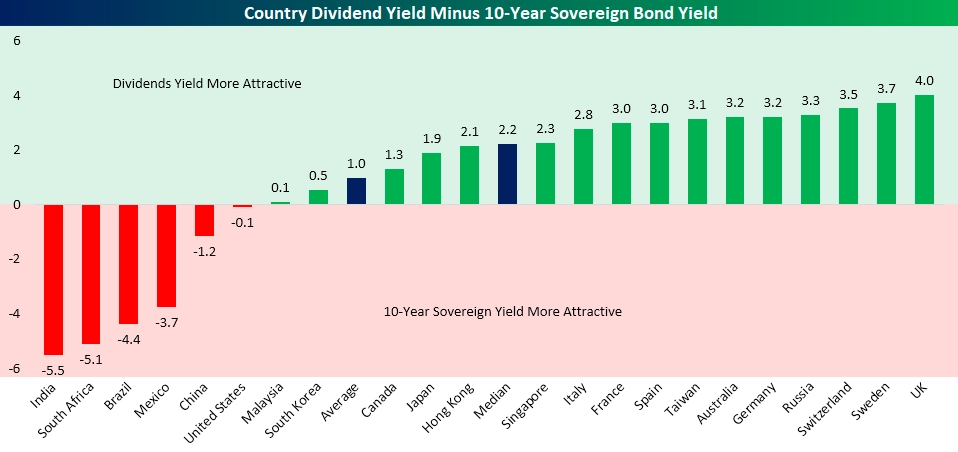

Typický dividendový investor bývá dlouhodobý. Nakoupí akcie firmy, která vyplácí dividendy, a drží je dlouhá léta. Totéž ale často platí o investorech do dlouhodobých dluhopisů. Benchmarkem jsou v tomto směru 10leté cenné papíry. A (nejen) jejich výnosy jsou v USA a v zemích eurozóny již léta tlačeny níže politikou centrálních bank. A proto jsou mnohé z těchto zemí výrazně atraktivnější na úrovni dividend než výnosů vládních bondů.

zdroj: Bespoke Investment Group

Hlad po výnosech odvedl část investorů z dluhopisového na akciový trh. Tato situace může pokračovat, další výrazný pokles výnosů bondů ale není (již kvůli jejich aktuálně nízké úrovni) příliš pravděpodobný. To by mohlo část investorů opět přelít na vyspělé dluhopisové trhy. Zatím ale část z nich bude vyhledávat (co možná kvalitní) firemní dluhopisy, případně vládní bondy na emerging markets a další alternativy.

Aktualita pro rok 2026