ANALÝZA: Akcie zbrojařů zažívají boom. Našli investoři zlatý důl, nebo je optimismus v Evropě přehnaný?

Akcie evropských zbrojařských firem zkraje března výrazně posílily poté, co země Evropské unie začaly ve velkém navyšovat výdaje na obranu pro následující roky. U koho ale nakonec peníze skončí? Má evropský zbrojní průmysl dostatečné kapacity? Nejen o tom jsme mluvili s analytikem Tomášem Cvernou z XTB. A stejné téma jsme ke komentáři předložili i dalším expertům.

Státy Evropské unie a USA pomáhají Ukrajině vojensky, finančně a humanitárně. Ke konci roku 2024 dosahoval podíl vojenské pomoci plynoucí z USA 56 % celkového objemu, zatímco EU přispěla Ukrajině 40 %. Přestože podíl pomoci Ukrajině ze strany EU ve formě vojenského vybavení byl nižší, unie přispěla ve srovnání s USA Kyjevu větším objemem peněz. I ty přitom pravděpodobně zčásti sloužily k nákupu vojenské techniky.

Ve válce na Ukrajině se používají některé nové techniky a technologie. Jednou z nich jsou drony. Během konfliktu se dostal do širšího povědomí turecký Bayraktar, který na začátku loňského roku začal na Ukrajině stavět výrobní kapacity. Drony dodává na Ukrajinu i česká společnost Primoco UAV, jejíž akcie se obchodují na pražské burze. Primoco prochází certifikačním procesem NATO pro stroje One 150M, které by v případě dokončení certifikace mohly být více využívány složkami aliance.

V dodavatelském řetězci bezpilotních letounů figuruje francouzská společnost Thales Group, která je poskytovatelem radarových systémů využívajících aplikace umělé inteligence. Akcie firmy od začátku roku přidávají kolem 70 %.

Základním stavebním kamenem ukrajinské obrany ovšem nejsou bezpilotní letouny, ale dělostřelecká munice ráže 155 mm. Ta je klíčová a využívaná oběma stranami konfliktu. V Česku mezi producenty dělostřeleckých nábojů patří společnosti Czechoslovak Group nebo STV.

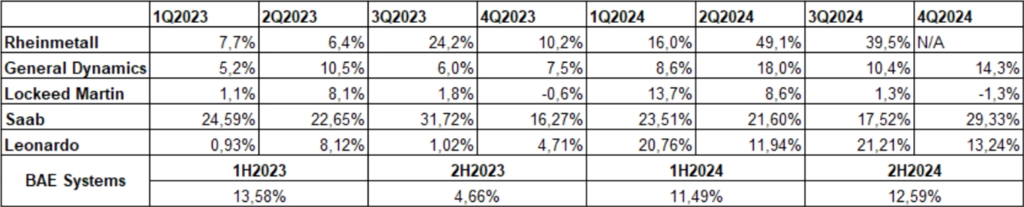

Z hlediska produkce významnější jsou německý Rheinmetall nebo britská BAE Systems. Klíčová role Rheinmetallu ve válce na Ukrajině se odráží i v ceně akcií společnosti, která během konfliktu vzrostla zhruba o 940 %. BAE Systems za stejné období zpevnila asi o 140 %.Rozdíl ve výkonnosti akcií souvisí s rozdílným vývojem tržeb. Ty Rheinmetallu zkrátka rostou rychleji.

Meziroční vývoj tržeb v jednotlivých čtvrtletích, zdroj: Bloomberg, XTB

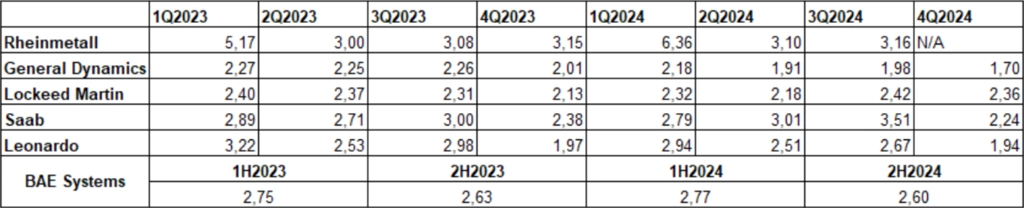

Předstihovým indikátorem tržeb je objem nevyřízených zakázek. Od začátku roku 2023 tvoří nevyřízené zakázky společnosti Rheinmetall více než 12násobek kvartálních tržeb, tedy více než 3násobek anualizovaných tržeb, zatímco BAE Systems má stabilně nevyřízený pouze 2,5násobek anualizovaných pololetních tržeb. Pokud by mělo dojít ke zvýšení vládních investic do obrany na základě rozvolnění fiskálních pravidel na úrovni EU, bude potřeba zvýšit také investice do rozšiřování výrobních kapacit.

Pouhým zvýšením vládních výdajů na obranu se situace v oblasti zbrojení v Evropě nezlepší. Nutnost rozšiřovat výrobu naznačují i data NATO, která potvrzují, že Evropa spolu s USA jsou schopny ve srovnání s Ruskem vyrobit zhruba jen polovinu dělostřelecké munice. Rusko vyrobí zhruba 3 miliony kusů ročně. Rheinmetall počítá ve střednědobém horizontu s výrobou až 1,1 milionu dělostřeleckých granátů, nyní disponuje kapacitou asi 700 000 dělostřeleckých granátů ročně.

Podíl rozpracovaných objednávek na anualizovaných tržbách v jednotlivých čtvrtletích. Data pro Rheinmetall za 4. kvartál 2024 nebyla v době zpracování analýzy dostupná. Zdroj: Bloomberg, XTB

Tabulka naznačuje silnou poptávku po produktech společností Rheinmetall, zejména munici a bojových vozidlech. Společnosti SAAB se daří v divizi Dynamics, která zahrnuje raketové systémy.

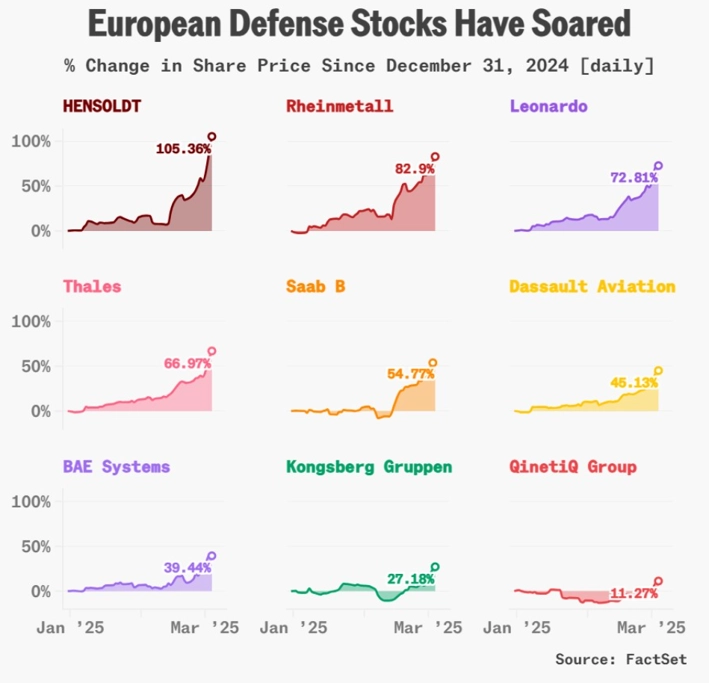

Evropské akcie z odvětví obrany zažívají skvělé časy, pozitivní sentiment ale neplatí globálně. Firmy z obranného sektoru působící v USA reagují smíšeně na nové kroky Trumpovy administrativy, která má zájem omezit výdaje federálního rozpočtu, což se dotkne i obrany. Společnosti jako General Dynamics nebo Lockheed Martin se od začátku roku pohybují pár procent od závěrečných kurzů roku 2024.

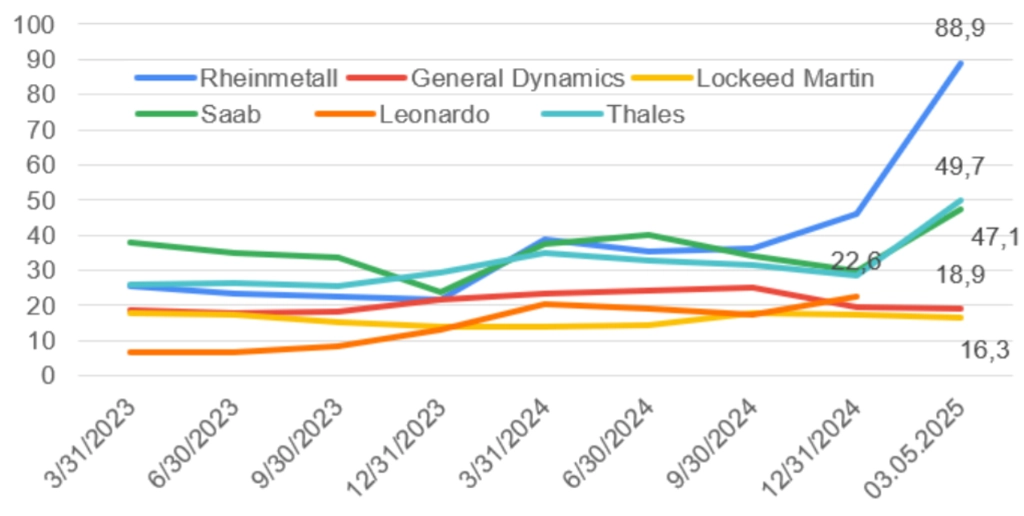

Vývoj ocenění (P/E), zdroj: Bloomberg, XTB

Velkou otázkou zůstává i zvýšení výdajů v rámci rozpočtů zemí EU. U zemí s nízkými výdaji na obranu vůči HDP, jako jsou Portugalsko, Španělsko nebo Itálie, nemusí nastat politická shoda na vynakládání více peněz na obranu. Podobný problém může nastat v Německu, kde bude potřeba pro reformu dluhové brzy dvoutřetinová většina v parlamentu. CDU/CSU má v plánu podle všeho jasno, otázkou je postoj dalších politických stran. Evropské akciové trhy vyhlížejí ideální scénář rapidních investic do obrany, ty ale nemusejí být dlouhodobě udržitelné.

Dalším rizikem pro rychle rostoucí firmy z obranného sektoru je také například útlum poptávky způsobený koncem války na Ukrajině. Tento scénář zatím není nejpravděpodobnější, firmy navíc mohou počítat s potřebou doplňovat vyprázdněné sklady s vojenskou technikou a municí.

Anketa mezi analytiky

Tomáš Pfeiler (CYRRUS)

Některé evropské zbrojařské společnosti vnímám jako silně předražené. Například akcie firmy Rheinmetall za dobu války na Ukrajině zdražily na 11násobek, přitom čistý zisk se za stejné období zvýšil pouze 3,5krát. Titul se obchoduje za 55násobek očekávaného čistého zisku za rok 2025, což je na poměry sektoru extrémně vysoká valuace.

Ačkoli investiční teze vypadá jednoduše a přímočaře, samotná realizace vyzbrojování může být o poznání komplikovanější. Podle mě je u firem jako Rheinmetall značná část nadcházejícího zbrojního boomu v cenách akcií již zahrnuta a prostor pro další zhodnocení je spíše limitovaný. Během oznamování hospodářských výsledků v nejbližších kvartálech mohou nastat negativní překvapení, euforická očekávání se totiž nemusí dařit rychle naplňovat.

Zamlouvá se mi více kontrariánská idea, jíž je nákup akcií amerických zbrojařů. Ty ztrácejí, jelikož administrativa Donalda Trumpa plánuje osekávat výdaje na obranu. Platí ovšem, že se škrty budou týkat spíše neefektivit v oboru než samotných zbrojních výdajů. Zřejmě tedy dojde k prodeji některých administrativních budov, škrty se budou také týkat civilního personálu a podobně. Netvrdím, že se Trumpova zdrženlivější fiskální politika neprojeví také snížením objemu zbrojních zakázek. Nemusí být ovšem tak citelné, jak se trh obává. Platí navíc, že evropské zbrojní firmy nemusejí mít dostatečné výrobní kapacity, a proto bude část evropských zakázek realizována s americkými zbrojaři. Jako zajímavé se jeví například akcie firem Lockheed Martin, Northrop Grumman nebo Textron.

zdroj: Google Finance

Marek Ševčík (J&T Banka)

Zvýšení evropských výdajů na zbrojení bude mít s největší pravděpodobností dopad na celou ekonomiku. Zjednodušeně lze očekávat, že někteří dostanou nové zakázky, ale všichni budou mít dražší financování. Návrhy na nové investice v Evropě se pohybují v řádu vyšších stovek miliard eur, a přestože tato částka bude rozdělena do několika let, z pohledu makroekonoma se jedná o fiskální impulz. Výsledkem budou zvýšená inflační očekávání a opatrnost Evropské centrální banky ohledně snižování sazeb. Trh se státními dluhopisy zkraje března reagovaly velice prudce a výnos 10letého německého státního bondu atakoval nejvyšší úrovně za posledních asi patnáct let.

V takovém prostředí to budou mít těžší firmy závislé na externím financování (telekomunikační firmy, síťové společnosti a realitní sektor). V případě přehnané negativní reakce může trh nabídnout zajímavé slevy. Primárním beneficientem jsou samozřejmě zbrojařské společnosti a jejich dodavatelé. Na burze lze sledovat například německý Rheinmetall, italskou firmu Leonardo nebo britskou BAE Systems. Tituly ze sektoru obrany mají ale za sebou již několikaletou krasojízdu, ceny řady titulů se zněkolikanásobily, a na současných úrovních tak již pozice nenavyšujeme.

Marek Pokorný (Portu)

Politický vývoj nutí země Evropské unie navyšovat výdaje na obranu. Evropští lídři plánují společné investice do obrany v objemu stovek miliard eur, což pomohlo posunout evropské akciové indexy na nová maxima. Nová americká administrativa naopak plánuje snižování výdajů na obranu.

Součástí plánu na znovuvyzbrojení Evropy má být uvolnění rozpočtových pravidel, vytvoření nástroje pro společné výdaje členských zemí unie nebo uvolnění investičních pobídek, aby bylo pro evropské výrobce zbraní snazší získávání půjček. Z novinek na burze výrazně těží evropské zbrojovky jako Rheinmetall, BAE Systems, Saab, Safran a další.

Některé evropské země by mohly zvýšit své obranné rozpočty na 3-5 % HDP, což by znamenalo významné zakázky pro zbrojařské společnosti. Nicméně současné vysoké valuace akcií těchto firem vyvolávají otázky ohledně udržitelnosti růstu z poslední doby. Je pravděpodobné, že ceny již zohledňují očekávané zvýšení výdajů, a může tedy nastat korekce, pokud by došlo k neočekávaným geopolitickým změnám nebo pokud by zvýšení výdajů nebylo tak výrazné, jak se předpokládá.

Aktuality