Konec kvantitativního uvolňování bude znamenat konec růstu cen akcií

Podle Morgan Stanley je tento scénář reálný. Nasvědčuje mu historický vývoj cen akcií a růstu bilancí centrálních bank v USA a Japonsku. Ukončení druhé vlny kvantitativního uvolňování (tištění peněz) může již v létě řadu investorů řádně potrápit.

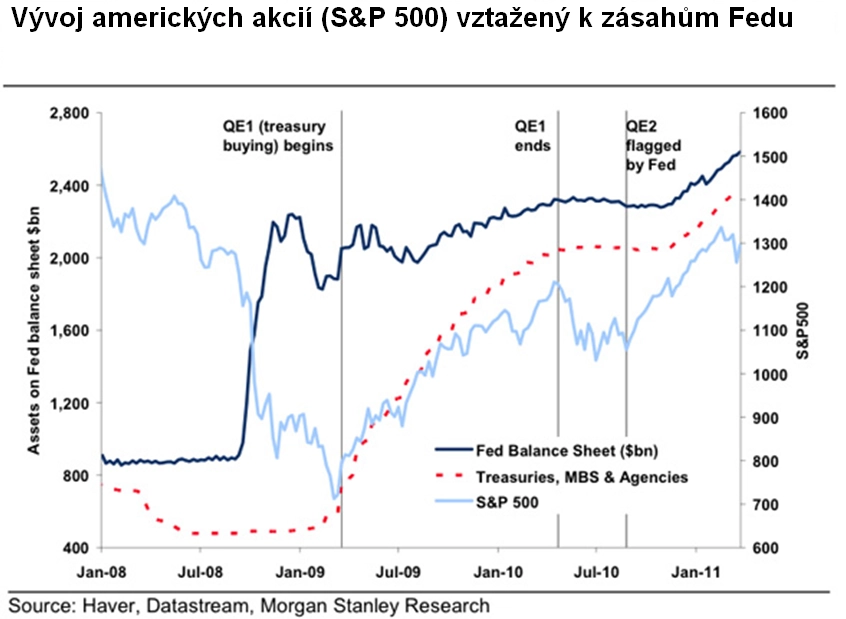

Analytik Ronan Carr na příložených grafech ilustruje to, že skončení kvantitativního uvolňování mělo v minulosti vždy negativní vliv na vývoj akcií.

Fed pomocí startu první vlny kvantitativního uvolňování na jaře 2009 zastavil medvědí trh a pomocí pumpování likvidity odstartoval velkolepý býčí trh. Ten však zavrávoral v srpnu 2010, kdy byl tento program ukončen. Druhá vlna přišla vzápětí (listopad), atak mohly akcie opět vesele růst.

VIDEO: Akcie mohou těžce nést výpadek tiskařských strojů FeduPodobný obrázek nabízí i porovnání vývoje japonského indexu Topix s kvantitativním uvolňováním, které v minulosti podnikala Bank of Japan. Sice se jí pomocí kvantitativního uvolňování nepodařilo zastavit medvědí trh v roce 2001, ale v kombinaci s měnovou intervencí v roce 2003 znovu nakopla akciový index k růstu.

Konec kvantitativního uvolňování v roce 2006 znamenal začátek dalšího většího poklesu japonských akcií.

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Doporučujeme

Aktuality