Zlato: Unce za 8 000 USD? Proč ne!

Když se investor rozhodne vložit část svých prostředků do zlata, nemusí jít hned o zlatého fanatika. Bývá to spíše racionální rozhodnutí. Když se ale rozhodne do zlata ve velkém investovat jedna z největších evropských společností, jde o signál, že něco není v pořádku.

Každý investor by měl mít alespoň malou část svého portfolia alokovanou ve zlatě nebo jiných drahých kovech. Nemusí jít o fanatického vyznavače zlata, který bude spekulovat na růst ceny, úlohu diverzifikace a ochrany hodnoty totiž žlutý kov plní i pragmatikovi. Zastánci zlata berou tento kov jako nástroj zajištění, jedinou reálnou měnu, které si centrální bankéři nemohou vytisknout, kolik chtějí, a provázející lidstvo prakticky po celou jeho historii. Odpůrci zlata v něm nevidí vnitřní hodnotu, chybí jim výnos ve formě dividendy nebo úroku a růst reálné hodnoty. Jeho potenciál je podle nich zkrátka v současnosti vyčerpán. Těch druhých je aktuálně více, a proto je cena zlata již několik let hluboko pod maximy.

Trochu jako blesk z čistého nebe proto zapůsobilo to, když společnost Munich Re, jedna z největších světových zajišťoven, oznámila, že rapidně navyšuje své zlaté zásoby. Firma tak reaguje na zavádění záporných úrokových sazeb, které jsou pro mnohé banky, pojišťovny nebo penzijní fondy závažným problémem při hledání výnosů při nízkém podstupovaném riziku. Podle svých plánů chce společnost čtvrtinu své hotovosti uložit do fyzických peněz a zlata (v poměru 1 ku 1), což by mohlo vést k navýšení rezerv až na 750 tisíc uncí zlata. A to není málo.

Nikolaus von Bomhard, ředitel Munich Re, říká, že jde o diverzifikaci portfolia společnosti. "Když se podíváte na to, co dělá ECB, někdy je to čistá hrůza. Vedlejší účinky její politiky mají nyní devastující následky na sektor pojišťoven. Banka řeší špatný problém pomocí špatných nástrojů," míní Bomhard.

To, že Munich Re dost možná dělá dobře, naznačuje pohyb ceny zlata v poslední době. Koketuje s hladinou 1 300 USD za trojskou unci, kde bylo předtím naposledy v lednu 2015. Začátky roků má zlato tradičně dobré, ale ten letošní byl nejlepší od poloviny 70. let. Je ale pravda, že k růstu dolarové ceny významně přispívá oslabování americké měny.

Medvěd skončil

Jedna z legend "zlatého byznysu" Pierre Lassonde si také myslí, že má kov před sebou zářnou budoucnost. Své tvrzení se snaží podpořit několika argumenty. "Pětiletý medvědí trend na trhu se zlatem je za námi, momentálně jsme na začátku nového býčího trhu. Jsem si tím jistý," tvrdí Lassonde. "Když se nyní podíváte na graf ceny zlata, zjistíte, že posiluje prakticky ve všech měnách. A to je definice býčího trhu."

Lassonde připomíná, že se zlatu nejvíce vyčítá skutečnost, že nenabízí žádný výnos. V současnosti jsou na tom ale například mnohé státní dluhopisy úplně stejně. Výhodou zlata jako reálného aktiva při ztrátě hodnoty peněz je také to, že jeho správa, tedy náklady na držení, prakticky nic nestojí (i když pořádný trezor také není zadarmo - pozn. red.).

Zlato a těžební sektor se podobně jako jiná odvětví vyvíjí v cyklech, z dlouhodobých grafů je to možné celkem dobře vyčíst. Již před půl rokem proto Lassonde doporučoval akciovým investorům nákup akcií těžařských firem, investoři ale podle něj mají strach. "Musíte potlačit pocity a nakupovat, když je nenávidíte, a naopak prodávat, když je milujete," říká Lassonde na adresu těžebních firem s tím, že to platí o investicích obecně.

Mírný optimismus

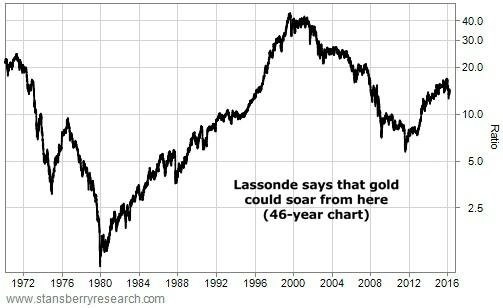

A stejné je to s fyzickým zlatem. Lassonde připomíná, že v minulosti nebylo výjimkou, když cena zlata a hodnota indexu Dow Jones Industrial Avrage byly na stejné úrovni. "V roce 1980 bylo zlato na 800 dolarech za unci a Dow byl na 800 bodech. V roce 1934 stála unce zlata 36 dolarů a Dow byl na 37 bodech. Kde jsou dnes? A zda vím, že se poměr opět vrátí na 1 ku 1? Nevím, ale i kdyby se poměr dostal na 2 ku 1, zlato by mělo stát kolem 8 000 dolarů za unci. Jsem tedy mírný optimista," říká Lassonde.

"Když se nad tím zamyslíte, jde o vztah mezi finančními aktivy a reálnými aktivy. A historické ceny naznačují, že jsou období, kdy se vyplatí držet zlato, a naopak období, kdy se vyplatí držet finanční aktiva. Takže například od roku 1980 do roku 2000 bylo skutečně výhodné dát přednost finančním instrumentům. Od roku 2001, kdy bylo zlato na minimu kolem 250 dolarů za unci, až do vrcholu na ceně kolem 1 900 dolarů před pár lety, se zase vyplatilo vlastnit zlato," má jasno Lassonde.

Dočkáme se opětovného obratu a návratu k nízkému poměru hodnot indexu Dow a zlata? Nikdo to s jistotou nemůže tvrdit, moudřejší budeme až v době, kdy bude na trhu jasný trend. Ale současná situace podobným spekulacím nahrává a argumenty působí silně. Možná čeká zlato korekce, ale pokud se ceně podaří držet nad 1 300 USD za unci, další býčí trend bude mít dveře otevřené.

Zdroj: The Crux

Aktualita pro rok 2026