Americké akcie jako past? Zlaté časy Wall Street možná končí

Všichni sázejí na americké akcie. Ale trh umí investorům připravit velká překvapení. Kdo ignoruje varovné signály, může v příštích letech zaplatit vysokou cenu.

Je lákavé věřit, že to, co na trhu fungovalo v posledních letech, bude fungovat dále. Uplynulá dekáda patřila akciím amerických firem s velkou tržní kapitalizací, především cenným papírům technologických gigantů, které s přehledem porážely takřka veškerou konkurenci napříč třídami aktiv i regiony. Právě tahle dominance USA přiměla řadu investorů přistoupit na to, že americký trh je sázka na jistotu. Co když ale příštích deset let bude vypadat úplně jinak?

Takzvané zkreslení aktuálnosti (recency bias), tedy přeceňování nedávných zkušeností, je silný psychologický jev. V letech 2010 až 2022 dosahovaly americké akcie průměrného ročního zhodnocení kolem 15 %, zatímco zahraniční trhy vykazovaly zhruba poloviční tempo růstu. Index S&P 500 hnaný technologickými lídry přepisoval historická maxima a zaujetí investorů se ukázalo jako hodně výdělečné. Není proto divu, že se teď na americké large caps často pohlíží jako na "jistotu", zatímco vůči trhům ve zbytku světa jsou investoři skeptičtí.

Vítěz může selhat

Historie ale nabízí jiný pohled. Od druhé světové války se nestalo, aby jeden akciový trh byl nejvýkonnější dvě dekády po sobě. Tržní leadership se střídá a výjimečné období bývá často následované slabšími výsledky. Investoři, kteří pamatují delší časové horizonty, vědí, že i zdánlivě nezastavitelné trendy se dokážou rychle a bolestivě otočit.

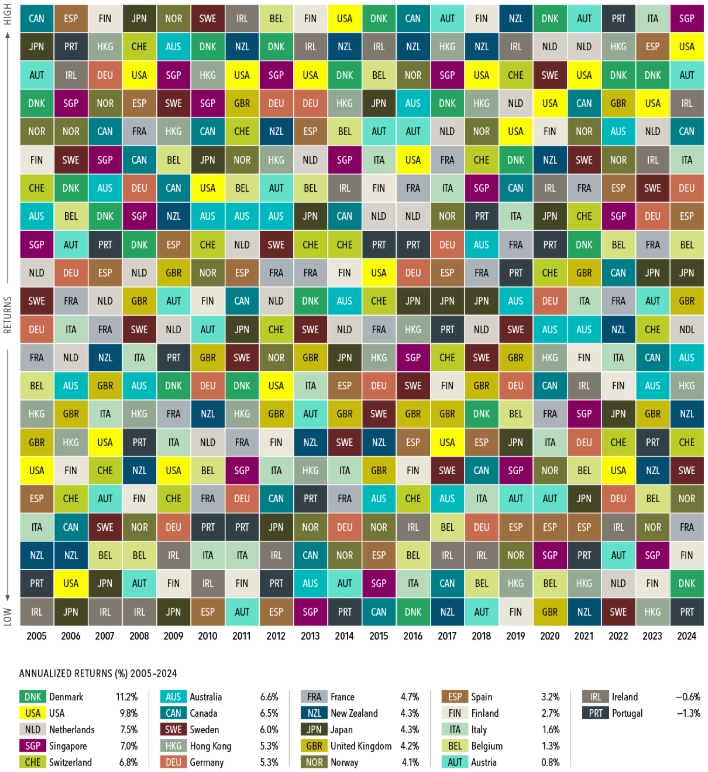

MSCI, CAM Investor Solutions

Výkonnost vybraných akciových trhů v letech 2005–2024

Typickým příkladem je takzvaná ztracená dekáda amerických akcií v letech 2000 až 2009. Po technologickém boomu 90. let, kdy S&P 500 vzrostl o zhruba 300 %, přišlo vystřízlivění a celkový výnos indexu byl v následujícím období dokonce mírně záporný. Globálně diverzifikovaná portfolia přitom těžila z růstu v jiných částech světa, zejména na rozvíjejících se trzích, které oproti americkému trhu vykazovaly v průměru nadvýkonnost kolem deseti procentních bodů za rok.

Podobných příkladů se dá v historii najít více. V 80. letech zářilo Japonsko, tamní akcie přidaly přes 250 % a na vrcholu tvořily přes třetinu globální tržní kapitalizace. Následné splasknutí bubliny ale dalo investorům v 90. letech tvrdou lekci.

Ani tentokrát to nebude jiné

Jedním z hlavních důvodů, proč se tržní leadership střídá, jsou valuace. Jakmile se rally rozjede, mají ceny tendenci růst rychleji než zisky firem, takže se zvyšuje ocenění. Americký trh je teď podle Shillerova P/E skoro nejdražší v historii a je "naceněný k dokonalosti". Zisky firem i marže jsou rekordně vysoké, jakékoli zklamání tak může vést k návratu valuací blíže k dlouhodobým průměrům.

Multpl

Shillerovo P/E indexu S&P 500

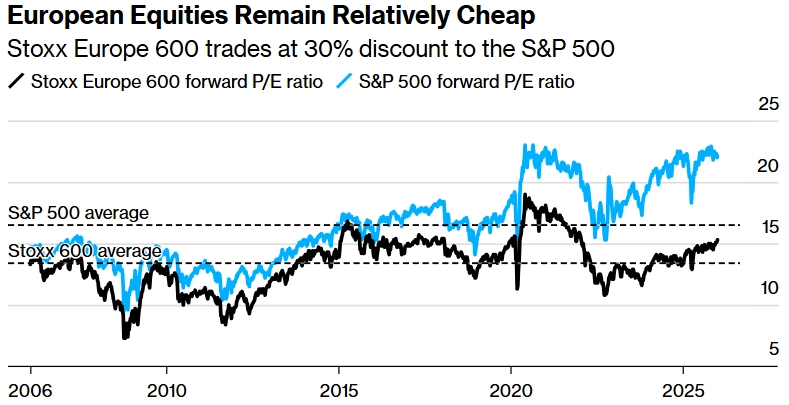

A nejde jenom o absolutní ocenění. Americké akcie jsou drahé i vůči jiným trhům. Akcie na evropských a rozvíjející se trzích se obchodují s nižšími valuacemi a zároveň vyššími dividendovými výnosy. To zvyšuje jejich potenciální atraktivitu. Jakmile se investoři začnou více zajímat o aktiva mimo USA, může se toto naplno projevit.

Spojené státy zůstávají domovem řady špičkových firem, takže úvahy o opuštění USA nejsou namístě. Historie ale naznačuje, že zopakovat výkon z posledních deseti let bude extrémně obtížné.

Bloomberg

Srovnání ocenění amerických a evropských akcií (S&P 500 vs. STOXX Europe 600)

Příprava na nejistou budoucnost spočívá v globální diverzifikaci. Rozložení investic napříč regiony a sektory snižuje závislost na jediném scénáři. Pokud USA zůstanou silné, investoři s portfolii diverzifikovanými napříč světem z toho budou dále těžit. Pokud budou Spojené státy zastíněny jinými trhy, investoři si také přijdou na své.

Největší investiční lekce do roku 2026: Co doporučují odborníci?

Diverzifikace pomáhá bránit se svodům silných příběhů. Každá éra má své "tentokrát je to jiné". Trhy ale mají tendenci tyhle příběhy dříve či později zpochybnit. Vyvážené portfolio je pojistkou proti tomu, že sázka na jeden příběh selže.

Příští dekáda může přinést řadu překvapení. Investoři, kteří si to připustí už teď a uzpůsobí tomu strukturu portfolia, budou mít lepší šanci obstát v prostředí, které se může výrazně lišit od zlaté dekády amerických akcií.

Zdroj: Quantor Capital Perspectives, MarketWatch

Aktuality