Toto je nejlepší akcie pro příštích deset let

Většině investorů je v současnosti doporučováno investovat pravidelně do vybraného akciového indexu, což se ukazuje jako ideální volba pro nejistá období a dlouhý investiční horizont. Co byste si ale vybrali, kdybyste měli možnost si vybrat pouze jednu akcii na deset, případně dvacet let?

Většina investorů by při podobné otázce vybrala biotechnologické firmy, jako jsou například Gilead neb Illumina, případně některý z technologických gigantů, kteří jsou nadále v kurzu, tedy třeba Alphabet nebo Amazon.

Lawrence Hamtil ze společnosti Fortune Financial na to šel jinak. Investoval by do Altrie? Že vám to nic neříká? Třeba pomůže, že je to firma, z které se "odloupla" i u nás dobře známá Philip Morris.

Na první pohled trochu překvapivý výběr, Hamtil však má pro své rozhodnutí dobrý důvod. Předně jde o to, zda chce investor po deseti nebo dvaceti letech dosáhnout nejvyššího výnosu, nebo chce svou investici ochránit před výraznými výkyvy, a až následně ho bude zajímat konečný výnos.

Desetiletý investiční horizont je zlatou střední cestou, obdobím, kdy mnoho investorů nebude mít pevnou vůli na to, aby ztrátovou investici drželi déle (drtivá většina investorů má přitom investiční horizont mnohem kratší). Hamtil se řídil jedním z výroků Warren Buffetta: "Cena je to, co zaplatíme, ale hodnota je to, co dostaneme." Investor může investovat v různých fázích cyklu, a proto je důležité vybírat z takových sektorů, které jsou méně náchylné k dramatickým výkyvům.

Volatilita jako největší nepřítel

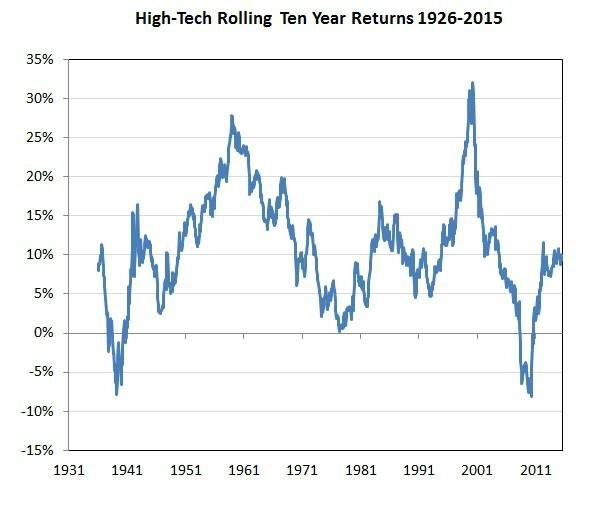

Dnes tolik oblíbené technologické tituly vypadají skutečně zajímavě, ale při pohledu na klouzavé desetileté výnosy je patrné, že investoři v minulosti mohli "slíznout" období, kdy za deset let zaznamenali výraznou ztrátu (nejhůře -8,1 %).

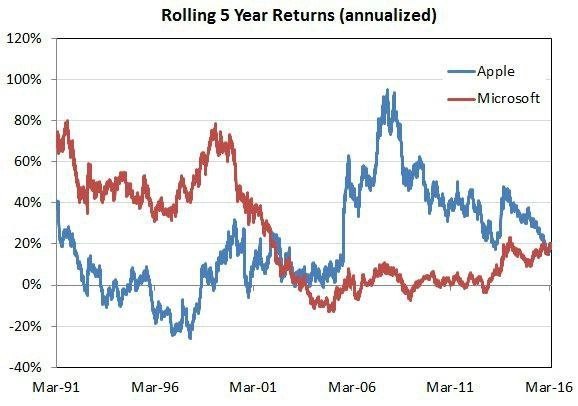

Vzhledem k současnému ocenění některých technologických firem nejspíše nejde o vhodné tituly pro málo volatilní investici. I při pohledu na klouzavé pětileté výnosy akcií společností Apple a Microsoft je jasné, že "vhodná" doba zainvestování velice ovlivňuje výsledný výnos.

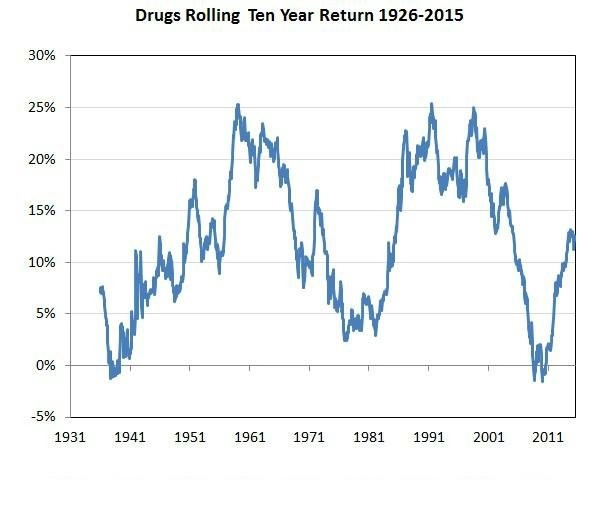

Dalším oblíbeným sektorem poslední doby jsou biotechnologie, respektive farmaceutický průmysl. Na první pohled je patrné, že možnost dosažení záporného desetiletého výnosu byla mnohem nižší (nejhorší výsledek byl -1,6 %).

Vzhledem k zadání, kdy vybíráme jeden titul, je ale problém v tom, že krachy společností jsou v tomto oboru celkem běžnou záležitostí. Náklady na vývoj léků jsou vysoké a klinickými testy projde jen zhruba desetina z nich.

Tabák: Kontroverzní, ale spolehlivý

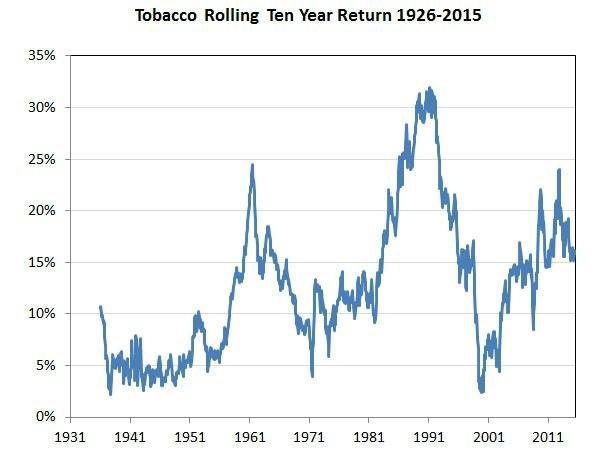

Favoritem proto zůstává sektor výrobců tabákových výrobků, konkrétně pak společnost Altria (která však díky své akviziční politice dávno není pouze výrobcem cigaret). Při pohledu na graf s klouzavými desetiletými výnosy je jasné, proč je pro Hamtila tento sektor zajímavý.

Od roku 1926 odvětví prakticky nezaznamenalo záporný desetiletý výnos (nejhůře +2,2 %), což je v porovnání s výše uvedenými "hot" sektory i s celým trhem (nejhorší desetiletý výnos kolem -5 %) pozitivní. Vzhledem k tomu, že Hamtil hledá investici, která v první řadě nebude ztrátová při vstupu do pozice v jakékoli době, jde na první pohled o ideální případ. Tabákový průmysl si vede dobře také při srovnání průměrné roční výkonnosti (12,73 %), a to jak oproti celému trhu (10,49 %), tak technologickému sektoru (10,38 %) a farmacii, byť tam je to těsné (12,11 %).

Hamtil dále zmiňuje také Sharpeho poměr, který vyjadřuje takzvaný nadvýnos (nad bezrizikovou úrokovou míru) a riziko fondu (vyjádřené volatilitou). I zde si vede tabákový průmysl (0,46) lépe než konkurenti (technologie 0,27 a farmacie 0,43) i celý trh (0,39).

Vedle zajímavých potenciálních výnosů je však u tabákového průmyslu potřeba počítat s určitými specifickými riziky, která si Hamtil dobře uvědomuje. Jde o zdravotní rizika spojená s kouřením a s tím související omezování kouření a také etickou stránku věci, kdy je samotná Altria kritizována za své postoje k některým ekologickým otázkám a za výrazný lobbing.

Poněkud překvapivě tak vyznívají výsledky tabákového průmyslu od roku 1965, který od té doby ročně vydělává kolem 15,75 % (o 3 procentní body více, než je dlouhodobý průměr). Samotná Altria dokonce od roku 1972 nabídla investorům zhodnocení v průměru 17,29 % ročně.

Ačkoli takové výnosy nelze očekávat každý rok, Hamtil je přesvědčen, že tabákový průmysl a společnost Altria mají poměrně silnou pozici, takže se budou moci vyhýbat výraznějším dlouhodobým výkyvům. A i když jde o poměrně kontroverzní výběr, vzhledem ke kritériím výběru je podle autora tipu těžké přijít s lepším návrhem.

Zdroj: Fortune Financial Advisors

Aktualita pro rok 2026

Aktuality