Kolik peněz americké firmy drží v zahraničí? Koupili byste si za ně Francii a mohly by nastartovat ekonomiku

Pokud by tedy Francie byla pouze a suše k mání jen za cenu ročního výkonu ekonomiky, chtělo by se dodat k části titulku článku. To by asi neprošlo. Pojďme se na to ale podívat podrobněji, není totiž všechno Apple v Irsku, co se třpytí. A biliony dolarů by dokázaly nakopnout líný ekonomický růst.

Americké firmy ve stále větší míře drží peníze (zisky) ze svého byznysu mimo USA. V Americe jsou zkrátka vysoké daně, stačí si vzpomenout na Jaromíra Jágra a jeho někdejší, dnes v mlze času různými příběhy opředenou volbu smlouvy s ruským klubem tváří v tvář různým nabídkám z NHL. Mimochodem, odešel Jágr a padla banka Lehman Brothers, ale to je typický příklad náhody, nikoli kauzality.

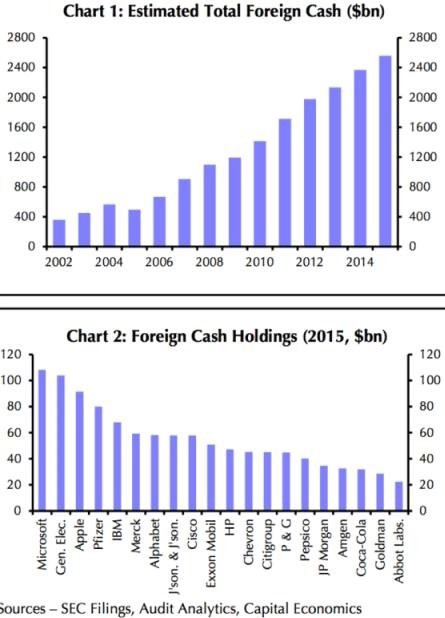

Takže jak je to s tou hotovostí amerických firem na účtech v zahraničí? Loni se tato částka vyšplhala na rekordních 2,5 bilionu USD, což je zhruba sedmina ročního výkonu americké ekonomiky a dost přesně velikost té francouzské.

Společnosti mají celkem dobrý důvod nenechávat peníze zdanit v USA. Firemní daň v USA má sazbu 35 %, a ačkoli firmy zpravidla odvedou díky různým úlevám a odpisům méně, je tato míra zdanění zisků jedna z nejvyšších ve vyspělém světě.

Stojí za pozornost, že v "ukrývání" peněz před americkým berňákem dominují některé konkrétní formy a sektory. Apple má v zahraničí "trvale reinvestováno" (terminus technicus) přes 90 miliard USD, General Electric a Microsoft drží mimo USA shodně přes 100 miliard USD. Sektorově se na 2,5bilionovém koláči nejvíce podílejí IT společnosti (40 %, v roce 2002 jen 12 %) a farmaceutické koncerny (27 %).

Jednoho napadne, že by se ona obrovská částka dala nějak využít, respektive využít ku prospěchu americké ekonomiky, když jde jednou o americké peníze. Strašák v podobě vysokého zdanění je ale příliš silný. V minulosti navíc repatriace zisků do USA neznamenala nějak silnou podporu pro domácí ekonomiku v podobě investic.

Neochota (nejen) amerických firem investovat do dlouhodobých projektů je přitom vítaným kořením pro krátkodobá portfolia, protože společnosti využívají volnou hotovost na štědré programy odkupů akcií a na výplaty dividend, dlouhodobě to ale může znamenat problémy. Připomeňme, že poslední daňové prázdniny v roce 2004 měly za následek právě spíše navýšení odměn akcionářům, nikoli na investice do byznysu. Podporou pro ekonomiku, jako je ta v USA, by se ale staly i peníze navíc v rukou akcionářů. Ti by je totiž mohli využít na zvýšení spotřeby, a tedy zpětně vzpruhu pro celé hospodářství.

Zdroj: Capital Economics

Aktualita pro rok 2026