Akciový býčí trend jako americký národní zájem? Nedivte se!

Růstový trend na akciových trzích se v USA stal tak trochu otázkou národní bezpečnosti. Cenné papíry veřejně obchodovaných firem drží velká část amerických domácností, které mají v akciích skoro polovinu svého majetku. A když je tak výrazná část jmění lidí umístěna na trzích v zemi, která za dvě třetiny svého ekonomického výkonu vděčí osobní spotřebě, hluboký medvědí trend zkrátka není v zájmu vlády, která chce Ameriku dělat znovu skvělou.

Příliš mnoho v sázce

Zhruba 58 % amerických domácností má nějakou formu expozice vůči domácímu akciovému trhu a asi 45 % jejich celkového majetku je investovaných právě na akciovém trhu. Jinými slovy, skoro polovina veškerého bohatství Američanů je přímo závislá na vývoji burzy. Výrazný pokles cen akcií nebo rovnou kolaps trhu by znamenaly obrovské ekonomické škody. "Šlo by o dopady srovnatelné s ekonomickou 'jadernou zbraní'," říká stratég Graham Summers ze společnosti Phoenix Capital Research.

K tomu se hodí jedna krátká poznámka: Podobné statistiky jsou vždy k určitému datu (ty Summersem zmíněné jsou ke konci října). Pohyb cen akcií tato čísla samozřejmě prakticky neustále mění a jde s nimi vlastně ruku v ruce, protože změny cen jsou přímým důsledkem toho, že daná aktiva mění majitele. Ale obecně platí, že Američané mají jako národ na akciovém trhu opravdu podstatnou část svých peněz.

Problém spojený s případným medvědím trendem je navíc ještě hlubší. Akciový trh v USA totiž v současnosti v určitém smyslu vlastně je americkou ekonomikou. "Horních 10 % domácností podle majetku díky své silné pozici zajišťuje velkou část americké spotřeby, zatímco významná část spodních 90 % se potýká s rostoucími životními náklady," upozorňuje Summers. "Zmíněná desetina nejbohatších svými nákupy reálně pohání ekonomiku a zároveň vlastní přes 90 % všech akcií, jež jsou v držení Američanů. Jakýkoli propad na burze tak má potenciál ohrozit jejich spotřebu." Je pravda, že akciový trh není ekonomika, tím se ale myslí něco jiného, než že velká část majetku Američanů je investovaná v akciích.

V zemi, kde zhruba 70 % HDP zajišťuje spotřeba, by tedy propad burz mohl velice rychle vést k recesi. Že to není jen teorie, naznačil letošní bezmála 20% pokles indexu S&P 500 mezi únorem a dubnem. Americké domácnosti během necelých dvou měsíců přišly kvůli poklesu cen akcií o zhruba 11 bilionů dolarů. A mnoho firem tehdy hlásilo silné omezení spotřebitelských výdajů, které si v ničem nezadalo s těmi během recesí americké ekonomiky.

Fed v centru pozornosti

Americký akciový trh v první dubnové dekádě nakonec naše dno a začal opět růst. Mimochodem, prezident Donald Trump tehdy některými svými vyjádřeními na sociálních sítích i jinde v médiích dal jasně najevo, že akciový trh nechce nechat padnout. Po několika měsících prakticky stabilního růstu nastal v listopadu první alespoň 5% pokles, koncem minulého týdne ale obavy z vysokých valuací v oblastech trhu spojených s umělou inteligencí zaplašilo celkem jednoduché vyjádření prezidenta newyorského Fedu Johna Williamse, který připomněl možnost prosincového snížení sazeb.

Další snížení sazeb Fedu je nejisté

V posledních letech se to opakuje stále dokola: Kdykoli akcie začnou citelněji ztrácet, centrální bankéři nebo politici přispěchají s výroky nebo rovnou nějakými opatřeními, které poklesy na Wall Street přetaví v další nákupní příležitost. Býčí trend jako kdyby se stával strategickou prioritou. "Otevírá se tak možná prostor pro to, čemu říkám velký globální růst. Ceny akcií i dalších aktiv během něj mohou vystřelit na teď zdánlivě absurdně vysoké úrovně," dodává Graham Summers z Phoenix Capital Research. Pokud má pravdu, obavy z vysokých valuací lze v dlouhodobějším horizontu klidně hodit za hlavu.

Pravda se ukáže

Investoři ale nemohou pracovat jen s pozitivním scénářem, musejí počítat i s tím opačným. Od toho jsou tu diverzifikace (do různých tříd aktiv, sektorová, regionální, z hlediska tržní kapitalizace i v čase), disciplína v dodržování předem stanovené strategie a finančního plánu a tak dále. "Jednou z největších výzev pro investory je připustit a pochopit, jak málo toho vědí o budoucnosti," připomíná známý investiční manažer Barry Ritholtz. "Možná už je trh v pozdní fázi nafukování AI bubliny. Ale možná stále teprve začíná rozvoj technologie, která přinese v ekonomice přelomové změny a nasměruje ji i akciový trh 'na sever' na řadu dalších let."

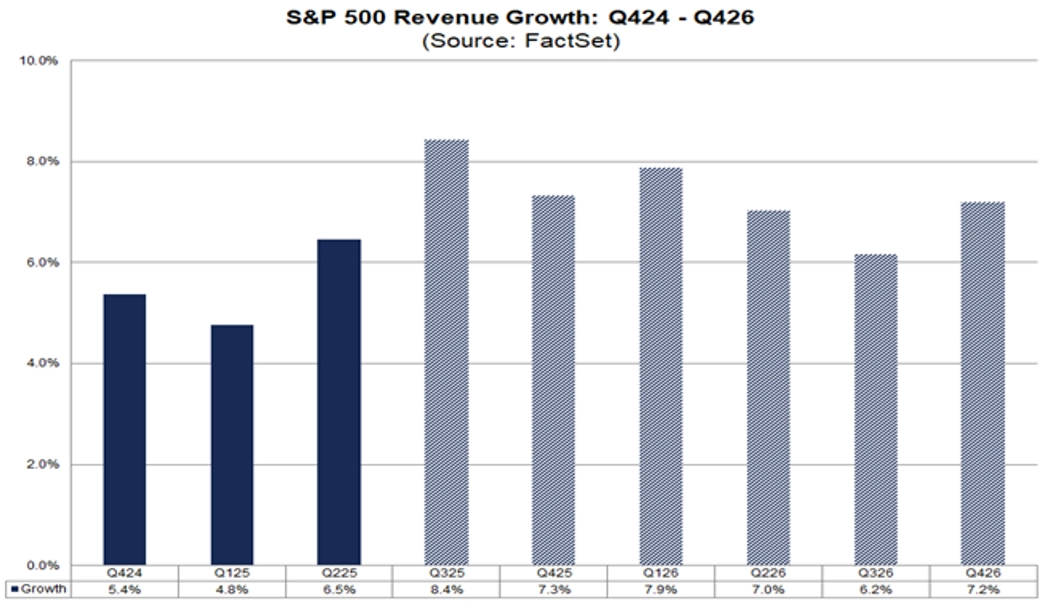

Z povahy věci se část investorů mýlí, zatímco zbytek má pravdu. Ale rozsouzení je možné vždy až při pohledu do zpětného zrcátka. V současnosti má část trhu strach z toho, že jsou akcie už extrémně drahé a že je trh v bublině, zatímco jiní investoři připomínají rostoucí zisky veřejně obchodovaných společností, vysoké marže, růst tržeb. A také některé kontrariánské signály.

FactSet

S&P 500 – vývoj tržeb

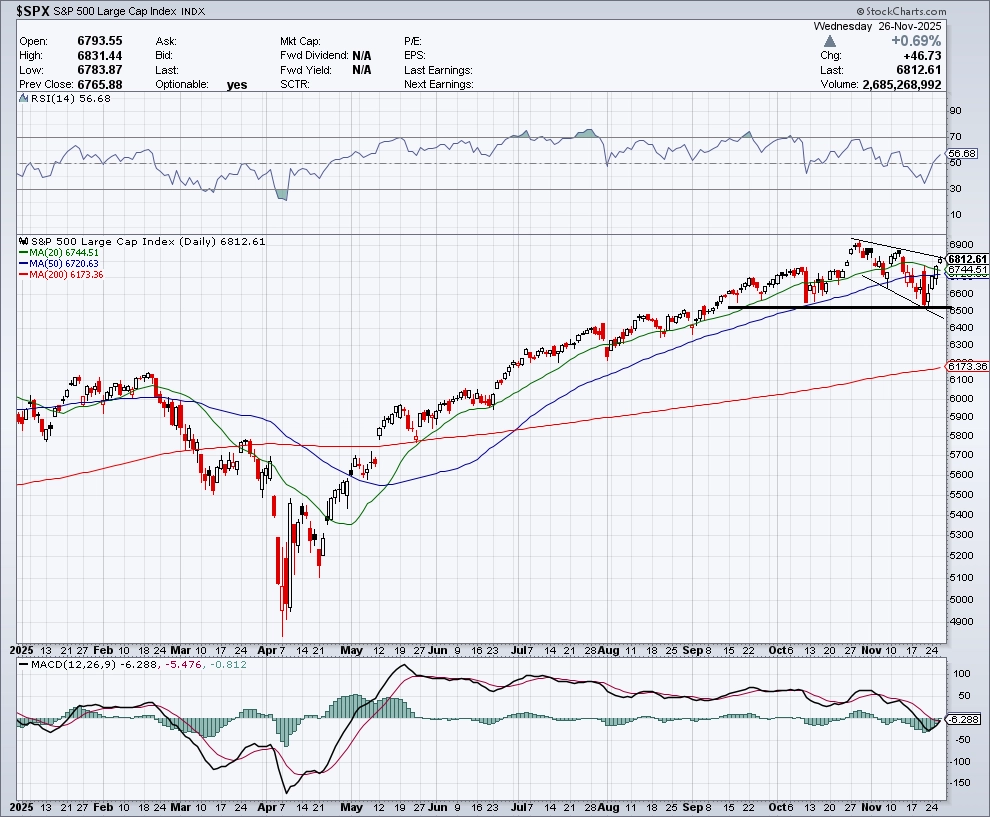

"Americké akcie jsou znovu blízko historického maxima v době, kdy je na trhu spousta obav a minimálně deklarované opatrnosti. Navzdory tomu, co opakují skeptici, ale posiluje široká paleta akcií. Na devítiměsíčním maximu je index Dow Jones Transportation Average, hlavní indexy se vracejí k vrcholům. My aktuálně nakupujeme americké akcie a máme radost z každého dalšího 'shortaře' na trhu. Ve výsledku totiž já jako aktuální kupující akcií mohu kdykoli v budoucnu prodat, zatímco spekulant na pokles ve výsledku vlastně slibuje, že někdy v budoucnu akcie nakoupí," připojuje svůj v posledních letech tradičně býčí pohled na americký akciový trh J. C. Parets z TrendLabs.

"Zpětně to umí každý, ale kdy naposledy investorská veřejnost (Main Street), média a analytici se stratégy (Wall Street) správně identifikovali spekulativní bublinu v reálném čase?" ptá se Ritholtz. "K nafouknutí bubliny potřebujete Main Street. A je celkem výzva na jednu stranu varovat před riziky a bát se bubliny, na stranu druhou pak spekulovat a nakupovat dané aktivum, a bublinu tak přifukovat."

StockCharts, Investiční web

S&P 500 – technická analýza

Zdroj: Phoenix Capital Research, TrendLabs, Ritholtz Wealth Management

Aktuality