Výsledkový supertýden na pražské burze: Jakými čísly se pochlubí ČEZ, Pegas Nonwovens, VIG a Kofola ČeskoSlovensko?

Zatímco Wall Street se již pomalu připravuje na reportování hospodářských výsledků firem za letošní první kvartál, pražská burza teprve zažije vrchol výsledkové sezóny za poslední tři měsíce loňského roku a celý rok 2016. Hospodářskými čísly se pochlubí energetický gigant ČEZ, nápojářská skupina Kofola ČeskoSlovensko, výrobce netkaných textilií Pegas Nonwovens a pojišťovnická skupina VIG. Co od těchto společností čekají analytici?

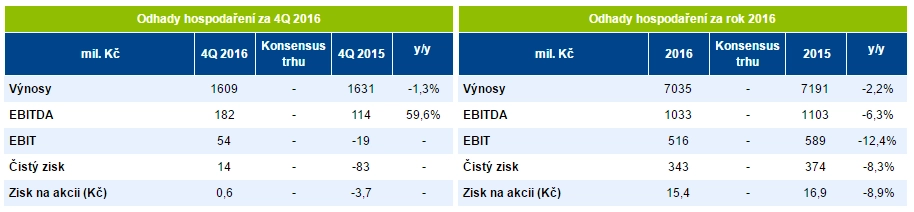

Kofola ČeskoSlovensko

Nápojářská skupina Kofola ČeskoSlovensko by měla podle odhadů sesbíraných agenturou Bloomberg po konci pondělního obchodování oznámit za celý loňský rok meziročně stabilní tržby, avšak nižší čistý zisk. Negativně by výsledky měly být ovlivněny zejména slabší výkonností firmy na polském trhu.

Analytik z Fio banky Jan Raška odhaduje, že Kofola za celý loňský rok vykáže pokles tržeb o 2,2 % na 7,04 miliardy korun a pokles čistého zisku o 8,3 % na 343 milionů korun.

"Relativně slabé čtvrté čtvrtletí předloňského roku by podle našeho názoru mělo vytvořit prostor pro meziroční nárůst zisku za poslední loňský kvartál," říká Raška a odhaduje, že za poslední tři měsíce loňského roku vykáže Kofola tržby 1,61 miliardy korun (4Q2015: 1,63 miliardy korun) a čistý zisk 14 milionů korun proti ztrátě 83 milionů korun ve čtvrtém čtvrtletí 2015. Objem tržeb v adriatickém regionu (Slovinsko, Chorvatsko) by se podle Rašky měl ve čtvrtém čtvrtletí meziročně zvýšit o zhruba 39 % na přibližně 205 milionů korun.

"Dále budeme sledovat, zda management společnosti nenaznačí něco blíže k letošnímu výhledu hospodaření. Prozatím predikujeme letošní provozní zisk EBITDA kolem 1,06 miliardy korun, když předpokládaný negativní dopad vyšších nákladů na cukr by mohl být více než kompenzován pozitivními efekty plynoucími z dřívějších rozvojových nákladů jak na českém, tak na adriatickém trhu a rovněž akvizicí chorvatského producenta minerálních vod Studenac, od níž již letos očekáváme pozitivní příspěvek do hospodaření," dodává Raška.

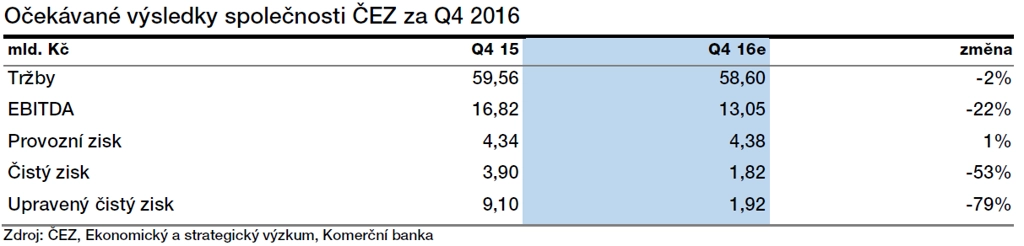

ČEZ

Energetická skupina ČEZ podle analytiků oslovených agenturou Bloomberg v úterý ráno vykáže tržby 55,86 miliardy korun a upravený čistý zisk zhruba 2,4 miliardy korun. Tržby by se tak měly meziročně snížit o zhruba 6 %, upravený čistý zisk by ovšem měl vlivem nižších průměrných nasmlouvaných cen silové elektřiny, nižšího využití jaderných zdrojů a jednorázových negativních vlivů spadnout z 9,1 miliardy korun o více než 70 %.

Výrazně nižší by měl být i provozní zisk EBITDA. Richard Miřátský, analytik z Komerční banky, předpokládá meziroční snížení zisku EBITDA o 22 % na asi 13 miliard korun, a to rovněž hlavně kvůli nižším průměrným nasmlouvaným cenám silové elektřiny a nižší výrobě elektřiny v jaderných elektrárnách, které mají ve výrobním portfoliu ČEZ jedny z nejnižších jednotkových nákladů.

"Neupravený čistý zisk, u něhož odhadujeme meziroční pokles o 53 % na 1,82 miliardy korun, byl negativně ovlivněn oslabující tureckou lirou (s vlivem na dluh ve výši 1,3 miliardy USD v tureckém joint venture) a přeceněním opce, jež je součástí konvertibilních dluhopisů maďarské firmy MOL," vysvětluje Miřátský.

Turecká lira během loňského čtvrtého čtvrtletí ztratila k americkému dolaru bezmála 20 %, negativní dopad na ČEZ by tak mohl přesáhnout dvě miliardy korun. Přecenění opce, která je součástí konvertibilního dluhopisu MOL, by podle Miřátského mohlo čistý zisk ČEZ srazit o zhruba jednu miliardu korun. Analytik ale v této souvislosti upozorňuje, že jde v obou případech jen o účetní operace bez vlivu na tvorbu cash flow.

Objem výroby elektřiny skupiny ČEZ se podle Miřátského v loňském roce proti roku 2015 výrazně nezměnil. Odstávky jaderných zdrojů se totiž firmě podařilo kompenzovat náběhem uhelné elektrárny Prunéřov a využitím ostatních uhelných zdrojů.

"S ohledem na průměrné prodejní ceny elektřiny a výrazně nižší podíl výroby v levných jaderných zdrojích odhadujeme, že celoroční zisk EBITDA klesl o 13 %, a pouze mírně tak přesáhl dvakrát snížený výhled firmy 56 miliard korun. Na úrovni čistého zisku očekáváme ještě výraznější pokles, a to o zhruba 34 %, což znamená, že ČEZ výkáže výsledek pouze mírně nad svým výhledem 18 miliard korun," pokračuje Miřátský. Stejně jako výsledky za samotné čtvrtletí budou podle analytika i celoroční čísla skupiny ČEZ ovlivněna jednorázovými vlivy (odpis 400 milionů korun z hodnoty investice do polských větrných projektů, odpis části goodwillu v tureckém joint venture podniku v hodnotě 700 milionů korun, oslabení turecké liry, přecenění opce z konvertibilních dluhopisů MOL).

Splnění cíle 18 miliard korun na úrovni upraveného čistého zisku očekává i analytik z České spořitelny Petr Bártek, podle kterého společnost navrhne, že ze zisku za loňský rok akcionářům vyplatí dividendu minimálně 30 korun na akcii. Ředitel energetické skupiny ČEZ Daniel Beneš koncem února uvedl, že by návrh dividendy měl být oznámen nejpozději v dubnu.

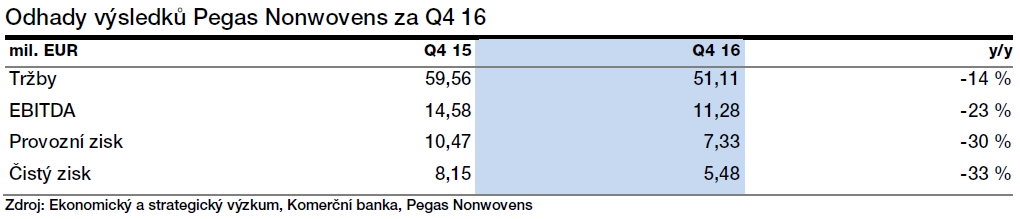

Pegas Nonwovens

Výrobce netkaných textilií Pegas Nonwovens podle analytika z Komerční banky Miroslava Frayera ve čtvrtek ráno vykáže za samotné čtvrté čtvrtletí pokles tržeb i zisku, za celý rok by ale firma měla podle analytiků oslovených agenturou Bloomberg vykázat stabilní tržby a mírně vyšší čistý zisk.

"Výsledky za čtvrté čtvrtletí budou ovlivněny vývojem cen polymerů. Na konci roku 2015 Pegas těžil z předchozího výrazného nárůstu cen těchto komodit, v loňském roce došlo k určité stabilizaci. Očekáváme tak, že společnost vykáže za čtvrté čtvrtletí pokles tržeb o 14 % na zhruba 51 milionů eur, zatímco celková produkce bude prakticky na totožné úrovni jako o rok dříve (asi 26 kilotun)," odhaduje Frayer.

Celoroční čistý zisk Pegasu by podle Frayera měl dosáhnout 9,5 milionu eur, což by znamenalo meziroční zvýšení o 16 %. "Podstatnou roli hrají nižší úrokové náklady a výrazně vyšší kurzový zisk. Ten souvisí jednak s oslabením eura vůči dolaru, a jednak s výraznou devalvací egyptské libry," říká Frayer. Cíl managementu pro celoroční zisk EBITDA mezi 43 a 49 miliony eur se firmě podle analytika podaří splnit, když vykáže výsledek 47,3 milionu eur.

"Management společnosti by měl navrhnout výši rozdělovaného čistého zisku. Očekáváme zvýšení dividendy oproti loňskému roku o pět centů na 1,3 eura na akcii," dodává Miroslav Frayer.

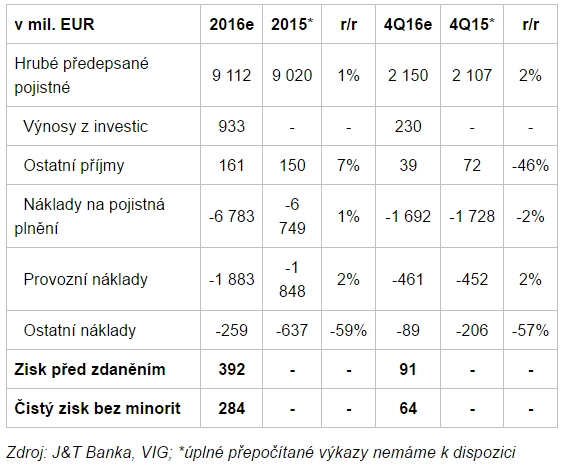

Vienna Insurance Group

Pojišťovnická skupina Vienna Insurance Group vykáže podle analytika z J&T Banky Milana Lávičky před začátkem čtvrtečního obchodování na úrovni zisku před zdaněním za celý loňský rok výsledek 392 milionů eur, čímž se jí podaří splnit vlastní výhled, který počítá minimálně se zdvojnásobením zisku před zdaněním za rok 2015, jenž činil 172 milionů eur. Výsledky VIG za rok 2015 byly negativně ovlivněny odpisy v IT oblasti.

"Hrubé předepsané pojistné za loňský rok by mělo meziročně mírně vzrůst s tím, jak by růst v segmentu neživotního a pravidelného životního pojištění již měl převážit nad pokračujícím poklesem v segmentu jednorázového životního pojištění. Výnosy z investic jsou nadále pod tlakem kvůli nízkým úrokovým sazbám. Provozní náklady VIG by měly pokračovat v pozvolném růstu," říká analytik z J&T Banky Milan Lávička.

"Management v rámci prezentace výsledků oznámí také návrh dividendy ze zisku z loňského roku. Očekáváme dividendu ve výši 0,8 eura na akcii, což by představovalo výplatní poměr 36 % a hrubý dividendový výnos 3,4 %. Více než samotná čísla za loňský rok ale bude investory zřejmě zajímat výhled pro tento rok, především pak to, jak rychle dojde ke stabilizaci dosavadního propadu výnosů z investic. Podle našeho názoru je prostor pro další výraznější posun akcií výše prozatím vyčerpán a další impulz přijde zřejmě až s utahováním měnové politiky ECB, které posune výnosy dluhopisů výše," dodává Lávička.

Zdroj: Bloomberg, Komerční banka, Fio banka, J&T Banka

Aktualita pro rok 2026

Aktuality