Akcie v roce 2018: Největší šance na výnosy jsou mimo USA

Stephen H. Dover, viceprezident Franklin Templeton Investments, vidí jako zdroj nejistoty v letošním roce přísnější monetární politiku. Lepší investiční příležitosti se podle něj objeví mimo USA, zejména na rozvíjejících se trzích, v technologickém a spotřebitelském sektoru.

Globální růst bude podle Dovera v roce 2018 pokračovat, ale konec éry levných peněz může být faktorem, který vyvolá nejistotu. Fundamenty jednotlivých firem budou hrát významnou roli, přičemž zajímavější příležitosti by měly na investory čekat především v Evropě nebo na rozvíjejících se trzích v Asii.

Růstový cyklus v rámci světové ekonomiky by měl pokračovat, k USA a Číně by se měly ještě více přidat Evropa, Japonsko a emerging markets. Podpůrnými faktory zůstávají uvolněná měnová politika, likvidita a potenciálně fiskální politika. Inflace zatím není problém, ačkoli s růstem ekonomiky by tlak na její zvyšování měl růst.

Tématem roku by mělo být zpřísňování monetární politiky. Podle Dovera vede centrální banky k utahování zejména zlepšování hospodářské situace ve většině ekonomik a potřeba vytvoření prostoru pro případ příští krize. USA jsou v tomto ohledu nejdále a v nastoleném trendu by měly pokračovat díky solidnímu růstu a stavu trhu práce. ECB bude letos ještě zdrženlivá, růst a inflace jsou v eurozóně stále lehce utlumené.

"Přestože tyto kroky budou cítit, likvidita od centrálních bank zůstane významná a měla by nadále podporovat růst. Rozvahy ECB a Bank of Japan vyjádřené jako procento HDP jsou vyšší než v případě Fedu, globální akcie by se o ně měly i letos moci opřít," tvrdí viceprezident Franklin Templeton Investments odpovědný za akciové investice.

Pokud bude komunikace ze strany centrálních bank správně vedena, trhy se mohou na nové prostředí připravit. Ani mladé trhy se pak nemusejí obávat sílícího amerického dolaru. "Jsme přesvědčeni, že pozitivní ekonomické vlivy v současné globální ekonomice budou nadále dostatečně silné, aby překonaly potenciálně negativní dopad zpřísňování měnové politiky. je ovšem potřeba počítat s větší krátkodobou volatilitou," doplňuje Dover.

Příležitosti mimo USA

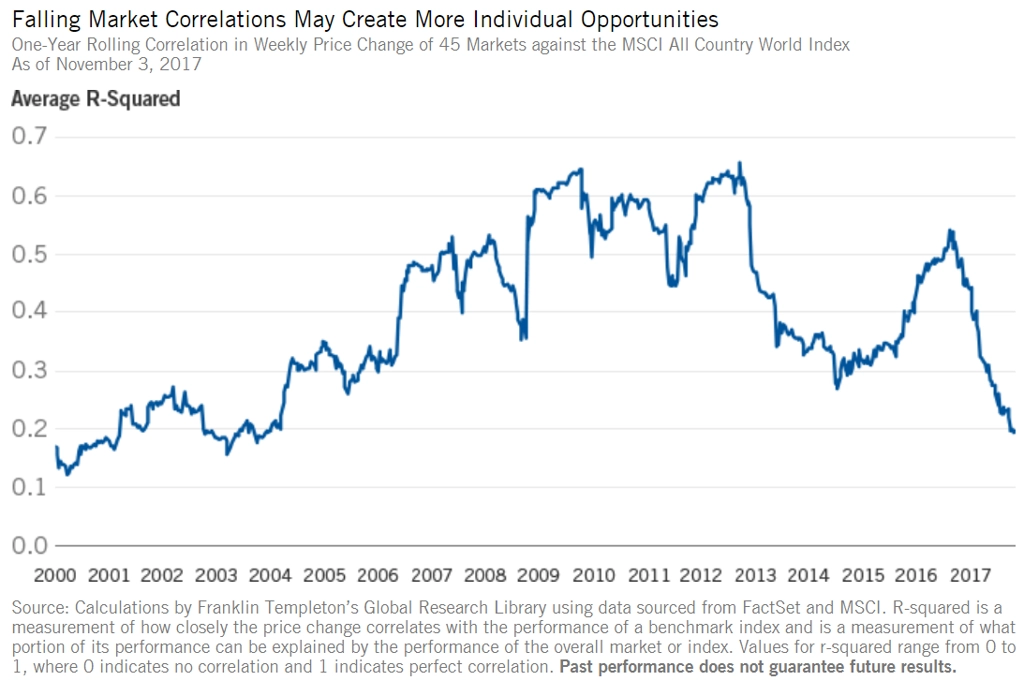

Ocenění a fundamenty na akciových trzích poměrně dobře odrážejí ekonomickou situaci v jednotlivých zemích. Zisky a ceny v USA jsou ovšem již na historických maximech, a tak by firemní zisky mohly podporovat spíše ceny akcií mimo USA. Výběru jednotlivých titulů by mohlo pomoci i to, že míra korelace na trzích obecně klesá.

"V Evropě očekáváme růst výnosů společně s postupným zvyšováním inflace. Mírně vyšší sazby mohou pomoci ziskům ve finančním sektoru, růst cen komodit by pak měl mít pozitivní dopad na sektory energetiky a základních surovin," říká Dover. Opatrnost je ale namístě, protože růst sazeb v kombinaci s vysokým oceněním může mít krátkodobě negativní vliv.

V Asii Dover očekává silný ekonomický růst v Číně a Indii, což bude také pomáhat ziskovosti tamních firem. Na rozvíjejících trzích již je cítit rostoucí vliv firemních a sektorových fundamentů na ceny akcií a tento trend by měl pokračovat i v roce 2018. "Důraz Číny na růst spotřeby na úkor vládních investic a pokračující úsilí v oblasti strukturálních reforem v Indii může vytvořit podmínky pro další růst ekonomiky i firemních výnosů v krátkodobém i dlouhodobém horizontu," doplňuje Dover.

Růst technologií

V prostředí rostoucích sazeb by se podle Dovera mělo dařit inovativním společnostem, firmám v nových sektorech a těm, které díky technologiím mění průmysl. Na rozdíl od dřívějších let dnes technologické firmy dosahují zajímavých zisků a mají dostatek hotovosti, což jim umožňuje investovat do rozvoje a nebýt závislé na cizích zdrojích, když úroky rostou.

"Rozvíjející se trhy jsou pro nás v tomto ohledu zvláště přitažlivé. V mnoha zemích již suroviny a (nejen jejich) vývozy nejsou hlavním motorem růstu ekonomiky a akciového trhu. Technologické společnosti mají značný podíl na akciových trzích a mají příležitost drasticky zlepšit ekonomickou produktivitu prostřednictvím novinek, jako je třeba mobilní bankovnictví. Růst střední třídy by měl tyto trendy nadále podporovat. Spotřebitelé v rozvíjejících se zemích mají zájem o zboží, ale také o služby, jako jsou bankovnictví, zdravotní péče a zábava," uzavírá Dover.

Zdroj: Franklin Templeton Investments

Aktualita pro rok 2026

Aktuality