Pegas Nonwovens: Erste ponechává doporučení "držet", nový majoritní akcionář znamená nejistotu

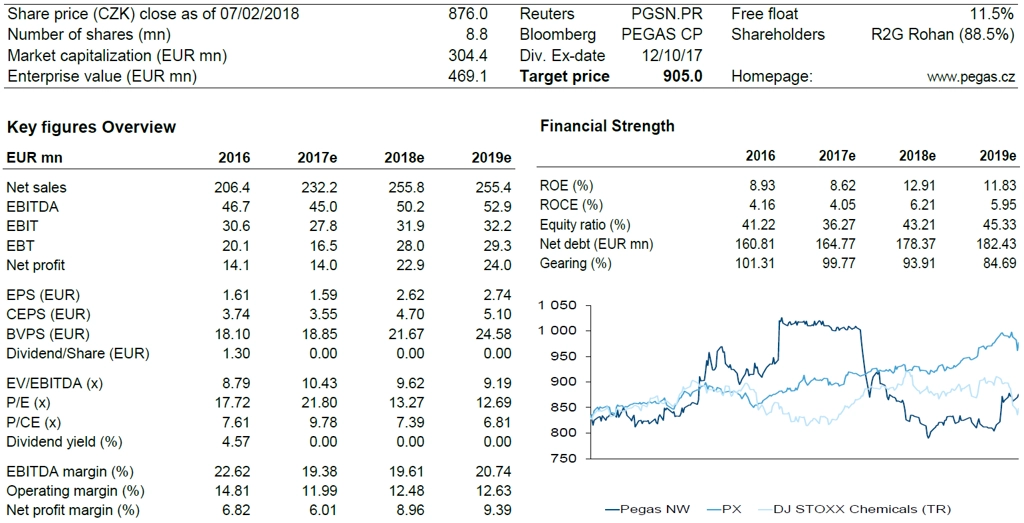

Pro akcie společnosti Pegas Nonwovens ponechává Erste Group Bank doporučení na "držet". Společnost zahájila výstavbu továrny v JAR, čímž si zvýšila růstový potenciál. Proto banka zvyšuje dvanáctiměsíční cílovou cenu na 905 Kč z původních 729 Kč. Hlavními důvody pro vyšší ocenění jsou snížení diskontní míry vlivem nižší volatility ceny akcií a vyšší odhad výrobních kapacit.

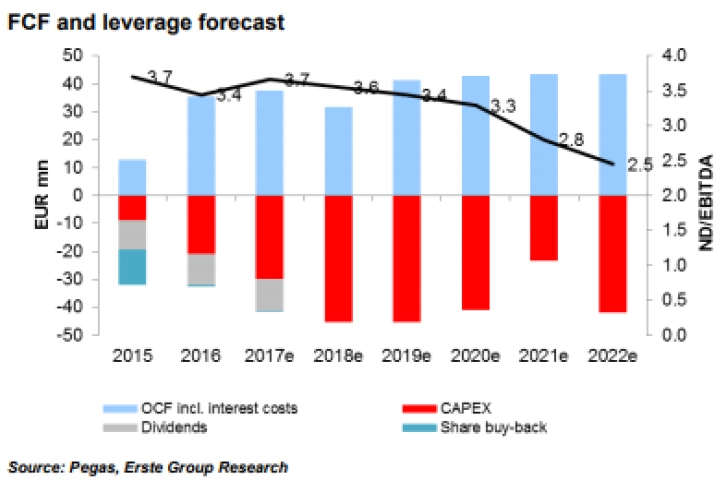

Nový majoritní akcionář R2G Rohan Czech chce urychlit expanzi na úkor výplaty dividend. V ocenění je do roku 2022 odhadován vysoký organický přírůstek kapacit (65 tisíc tun, +54 %) v Egyptě a JAR. Tato expanze podle odhadů Erste spolkne prakticky veškerý volný peněžní tok (FCF) vygenerovaný v letech 2018-2020. Do budoucna tedy Erste nečeká od Pegasu Nonwovens výplatu dividend. Investiční výdaje společnosti by měly v letech 2018-2019 vrcholit, Pegas přitom má již nyní poměrně vysoké zadlužení (3,7 násobek čistého dluhu v poměru k odhadovanému zisku EBITDA za rok 2017).

R2G získala 88,5% podíl ve společnosti Pegas Nonwovens prostřednictvím nabídky odkupu za 1 010 Kč za akcii. Sídlo společnosti bylo následně přesunuto z Lucemburska do Česka, čímž se snížila hranice podílu majoritního vlastníka pro možné vytěsnění minoritních akcionářů z 95 % na 90 %. Vytěsnění by bylo logickým krokem zjednodušujícím realizaci případných akvizic a růst společnosti. I proto Erste vnímá Pegas jako možnou sázku na vysokou cenu při vytěsnění, rizikem je například možné stažení akcií z burzy.

Rizika a příležitosti

Rizika

- Nízká likvidita akcií a jejich možné stažení z trhu (R2G se zatím nevyjádřila).

- Realizace investic v JAR se může ukázat jako složitá.

- Pravděpodobné zrušení výplaty dividend.

- Možnost agresivních akvizic a organických investic pod novým majoritním akcionářem.

- Posilování koruny je z dlouhodobého hlediska lehce negativní (společnost je zajištěna ze dvou třetin pro roky 2017-2019).

- Krátkodobý převis kapacit v Egyptě.

- Vysoká finanční páka znamená zranitelnost v případě problémů.

- Případná nízká cena při vytěsnění (potřeba nezávislého ohodnocení společnosti).

Příležitosti

- Možnost vysoké ceny při vytěsnění minorit (poblíž ceny při převzetí, tedy 1 010 Kč za akcii).

- Solidní růst EBITDA v roce 2018 ve srovnání s rokem 2017.

- Možný rychlejší organický růst na nových trzích.

- Možný regionální nebo globální konsolidátor.

- Vstup na trhy v Egyptě a JAR před konkurencí.

- Příznivý hospodářský vývoj v EU.

- Případná expanze v nových segmentech.

Ocenění

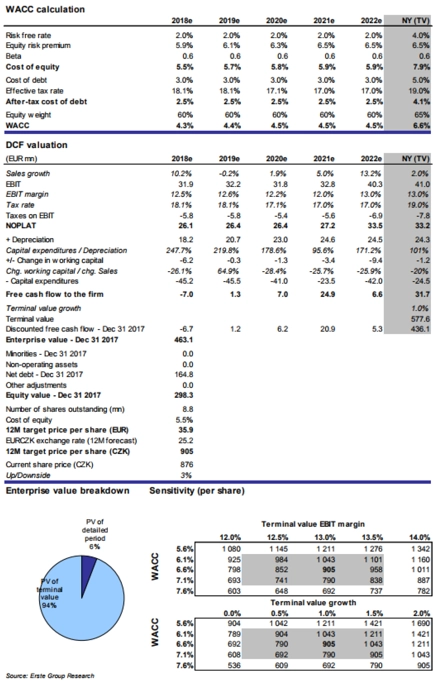

Pro ocenění byl využit standardní diskontní model peněžního toku (DCF model), ze kterého byla odvozena 12měsíční cílová cena. V modelu byly sníženy průměrné náklady kapitálu (WACC) o 70-100 bazických bodů, a to zejména kvůli nižší míře kolísání titulu (beta). Dlouhodobý růst je s ohledem na expanzi na nové trhy odhadován na 1 % proti 0 % dříve.

Odhad volného peněžního toku (FCF) v letech 2018-2019 je snížen prakticky k nule z důvodu očekávaných investic do nových linek, které se promítají ve vyšším dlouhodobém FCF. 12měsíční cena implikuje mírný potenciál pro růst ceny akcií. Proto bylo titulu přiřazeno doporučení "držet".

Výhled ziskovosti

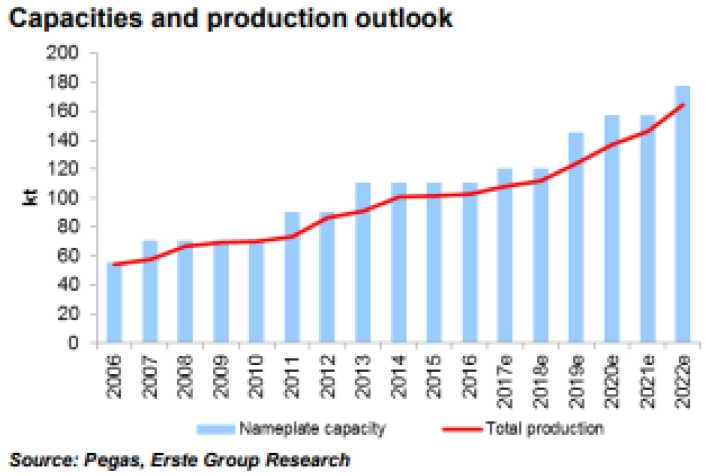

Erste očekává, že při úspěšné expanzi Pegasu do nových regionů dosáhne růst kapacit v letech 2017-2022 v průměru 13 tisíc tun ročně. Není prostor pro větší růst kvůli vysokému zadlužení (způsobeno nedávnými investicemi a zpětným odkupem akcií). Společnost by měla v prvním kvartálu 2019 dokončit výrobní linku v JAR s kapacitou 10 tisíc tun a ve čtvrtém kvartálu 2019 linku v ČR s kapacitou 8-15 tisíc tun. Ty následují linku s kapacitou 10 tisíc tun, která byla přidána ve 2Q2017. Dále je očekáváno vyřazení zastaralé linky s kapacitou 8 tisíc tun, a to v roce 2020. Celkově se očekává navýšení kapacity na 177 tisíc tun do roku 2022 ze 120 tisíc tun na konci roku 2017. Produkce by měla růst společně s instalovanou kapacitou, Pegas je historicky schopen dosahovat téměř plného využití kapacit.

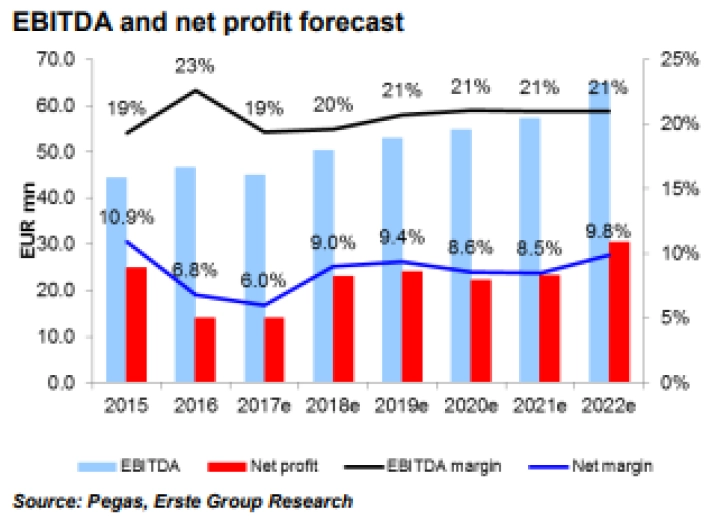

Marže provozního zisku EBITDA jsou očekávány stabilní. Negativní vliv způsobený posílením koruny a růstem mzdových nákladů měl být vynahrazen úsporami z rozsahu a zlepšujícím se produktovým mixem. V nejbližší době se očekává, že Pegas naplní výhled provozního zisku EBITDA na úrovni 43-50 milionů EUR v roce 2017. V roce 2018 by měl růst provozní zisk EBITDA o 12 % na 50 milionů EUR. Důvodem je především nová produkční linka v ČR a nižší náklady na warranty pro management.

Hotovost a zadlužení

Pegas Nonwovens má poměrně stabilní finanční páku. Erste odhaduje zadlužení Pegasu na konci roku 2017 na 3,7násobku čistého dluhu vůči provoznímu zisku EBITDA. Míra zadlužení je poměrně vysoká při přihlédnutí k faktu, že se firma nachází v polovině cyklu investičních výdajů. I proto bude Pegas motivován k zastavení výplaty dividend.

Zdroj: Česká spořitelna

Aktualita pro rok 2026