Jak se bude americkým akciím dařit v následující dekádě

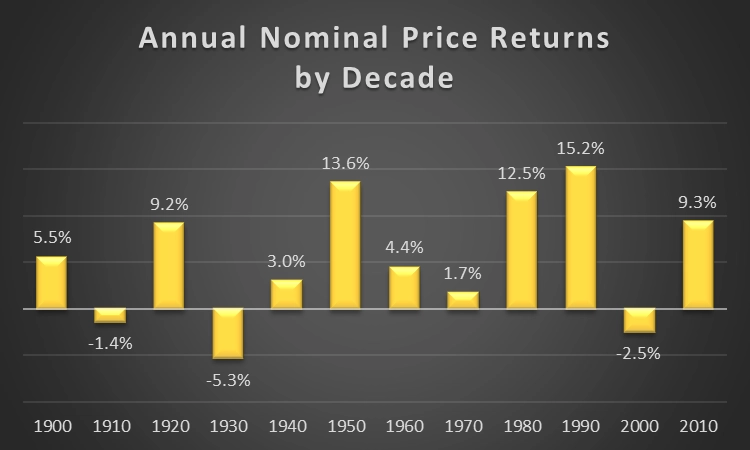

Pokud se situace na Wall Street v příštím roce a půl zásadně nezmění, bude druhá dekáda 21. století z hlediska výkonnosti amerických akcií patřit k těm lepším. Roční výnos amerických akcií dosahuje od roku 2010 v průměru asi 9,3 %, průměr od roku 1900 je jen něco málo přes 6 %. Otázka je, co přinese další desetiletí.

V období po finanční krizi z let 2007 a 2008 nahrávala americkým akciím řada faktorů. Ekonomika ožívala, Fed hospodářství stimuloval programy kvantitativního uvolňování a rekordně nízkými úrokovými sazbami, zlepšovala se situace na trhu práce. Kvantitativní uvolňování je ale minulostí, úrokové sazby rostou, trh práce již nemá příliš prostoru ke zlepšování a hospodářský cyklus se podle řady ekonomů překlápí do slabší poloviny.

Průměrný roční reálný výnos amerických akcií, tedy výnos očištěný o inflaci, dosahuje za posledních bezmála 120 let přibližně 3 %. Oproti nominálnímu výnosu je tak jen zhruba poloviční.

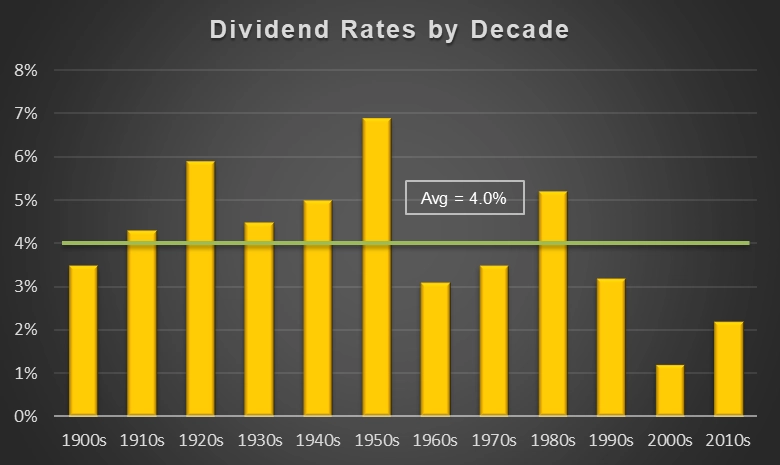

Erik Conley z webu Zen Investor, který dříve vedl oddělení akciových investic v Northern Trust Bank, upozorňuje, že výkonnost amerických akcií budou v příštích letech stejně jako dosud ovlivňovat především dva faktory, a to dividendový výnos a růst zisků společností.

Průměrný dividendový výnos amerických akcií měl v první polovině 20. století rostoucí tendenci, druhá polovina století a prvních 18 let nového tisíciletí naopak naznačují pozvolný pokles dividendových výnosů. Jedním z důvodů je fakt, že firmy místo zvyšování dividend "investují" raději do zpětných odkupů akcií, které zvyšují zisk v přepočtu na akcii. Ten je považovaný za jeden z hlavních ukazatelů kondice firmy.

Příští roky podle Conleyho z hlediska dividend nepřinesou nic zásadního. "Zavedené byznys modely jsou pod tlakem a nové podniky, pro které jsou klíčové inovace, se do vyplácení štědrých dividend nehrnou," upozorňuje.

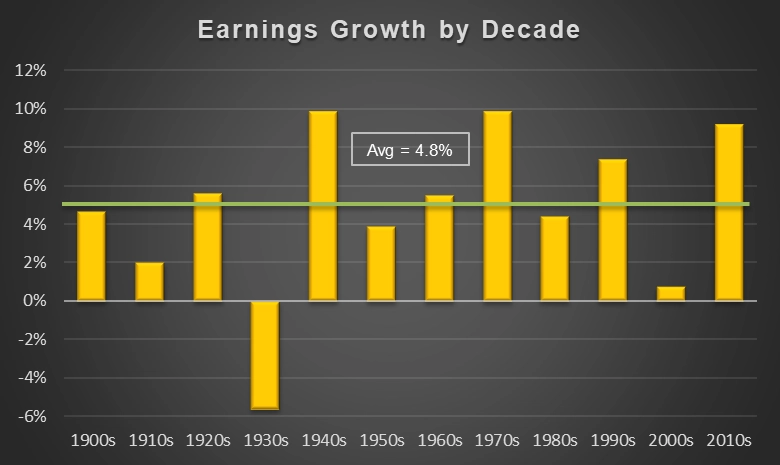

Vývoj ziskovosti firem byl v uplynulých 120 letech výrazně divočejší než vývoj dividendových výnosů. Z následujícího grafu je patrné, že výrazně negativně na vývoj ziskovosti podniků působí ekonomické krize. I proto je obtížné další vývoj ziskovosti firem odhadovat, spekulace o tom, že tempo růstu americké ekonomiky již dosáhlo svého vrcholu, ale minimálně nabádají k opatrnosti.

Zakladatel investiční společnosti Vanguard Group John Bogle odhaduje, že průměrný roční výnos amerických akcií se bude v třetím desetiletí 21. století pohybovat mezi 4 a 5 %. Podle Conleyho je ale tento odhad příliš optimistický. Podobně se vyjadřuje i řada dalších expertů, kteří tvrdí, že akcie na Wall Street investorům v součtu nevydělají téměř nic.

"Ztracená akciová dekáda mě podle nás nečeká, na druhou stranu si ale nemyslím, že se bude investorům dařit tak jako v uplynulých letech," říká Conley. "Čekám výnosy v řádu nižších jednociferných čísel."

Investoři podle Conleyho v podobné situaci jako nyní již byli. Na začátku 50. let se ekonomice mimořádně dařilo, stejně tak akciím, v 60. letech ale průměrný reálný roční výnos akcií se započtením dividend spadl z 13,3 % na 2,3 %. A 70. léta byla ještě horší, když průměrný roční výnos spadl pod nulu na -6,2 %.

"Medvědi převezmou vládu nad akciovými trhy během příštích 6-12 měsíců. Vyhlídky ekonomiky nejsou nejlepší a valuační ukazatele jsou na úrovních, které nejsou dlouhodobě udržitelné," upozorňuje Conley.

Pro investory má ale jasný vzkaz. "Nepanikařte! K ničemu nedojde ze dne na den, ani samotný pokles cen se neodehraje najednou. Důležité však je, aby měl každý připravený únikový plán a věděl, jak se zachovat, až se z oblohy začnou snášet první kapky," dodává Conley.

Zdroj: Zen Investor

Aktualita pro rok 2026

Doporučujeme

Aktuality