Býčí trend v USA: Růst ocenění akcií, nebo větší zisky firem?

Často se mluví o tom, že jsou americké akcie v současnosti výrazně nadhodnocené, že je býčí trend již nezdravý a unavený. Tak se podívejme na pár čísel.

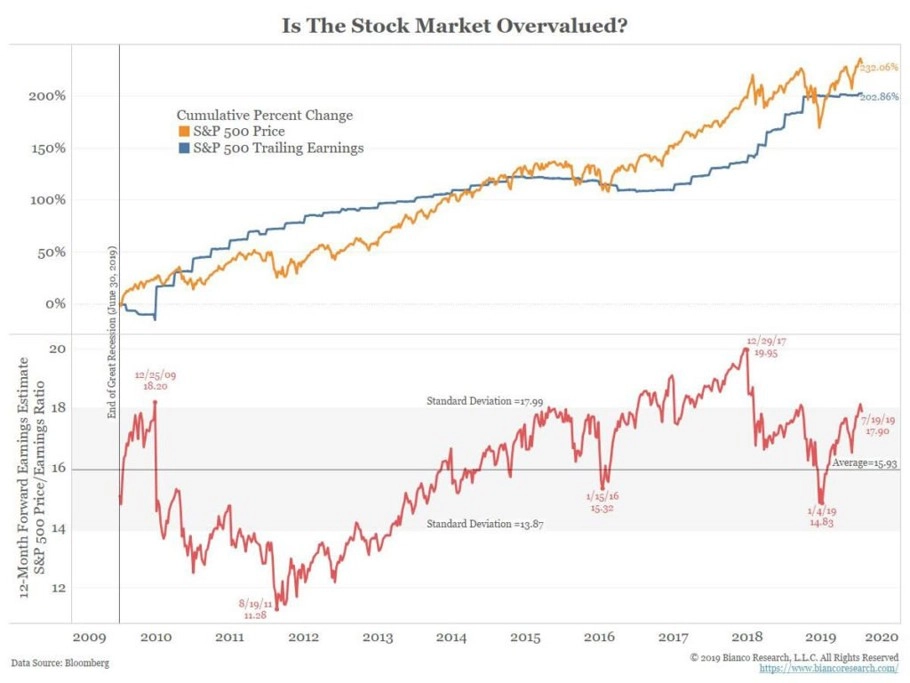

Než se dostaneme k současnému stavu amerického akciového trhu, podívejme se do historie, a to na zatím nejdelší růst cen akcií. Když v roce 1982 po zhruba 16 letech medvěd odevzdal žezlo býkovi, aby ten až do roku 2000 vládl americkému trhu, úrokové sazby v USA byly dvojciferné a ukazatel P/E, tedy poměr cen akcií a zisků firem, jednociferný. Býčí trh v roce 1982 začínal při P/E okolo 7, aby o 18 let později končil při P/E na úrovni 30.

Pohled na růst ziskovosti amerických firem v té době odhaluje, že zhruba tři čtvrtiny růstu cen akcií byly důsledkem nárůstu ocenění, tedy v podstatě výsledkem změny nálady na trhu. Jen 25 % růstu měly "na svědomí" rostoucí zisky firem.

A jak je to v současnosti? Investiční manažer James Bianco je akciový býk, a tak se mu výše uvedená čísla hodí, to ano. Je ale potřeba uznat, že jakkoli jde o tolikrát zavrhované srovnávání dvou historických etap, je současný akciový býk výrazně "lépe živený". Od června 2009, kdy skončila finanční krize, narostly zisky amerických firem o 203 % a ceny akcií o 232 %. Ocenění za posledních 10 let narostlo překvapivě málo.

Jiný uznávaný tržní profík Barry Ritholtz k tomu poznamenává, že za to zčásti mohl i prudký propad zisků firem během krize. A dodejme, že srovnání začíná až v létě 2009, zatímco ceny akcií se odrazily ode dna již v březnu toho roku, a to poměrně prudce.

I tak Bianco věří, že je současný býčí trend na americkém akciovém trhu daleko svému konci. "Forwardové P/E je mírně zvýšené, nic mimořádného. Ani stopy po bublině," uzavírá.

Zdroj: Bianco Research, Ritholtz.com

Aktualita pro rok 2026