Komerční banka doporučuje kupovat akcie České zbrojovky Group. Největší český výrobce zbraní má těžit z růstu na trhu v USA

Zahajujeme pokrývání akcií výrobce ručních palných zbraní Česká zbrojovka Group SE (CZG) s doporučením "koupit" a cílovou cenou 357 Kč za akcii. To indikuje zhodnocení o zhruba 23 %, píše analytik Bohumil Trampota z Komerční banky.

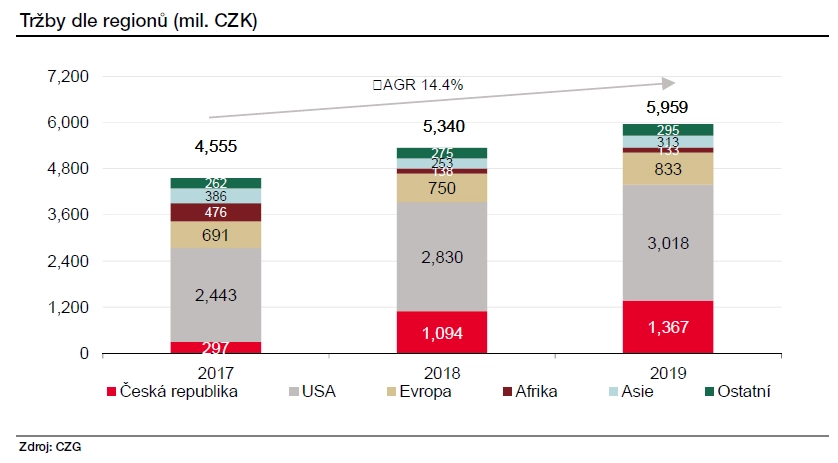

CZG je jedním z předních evropských výrobců malých střelných zbraní a největším výrobcem střelných zbraní v České republice. Společnost je aktivní na celém světě. Nejdůležitějšími trhy jsou Spojené státy, Česká republika a Evropská unie.

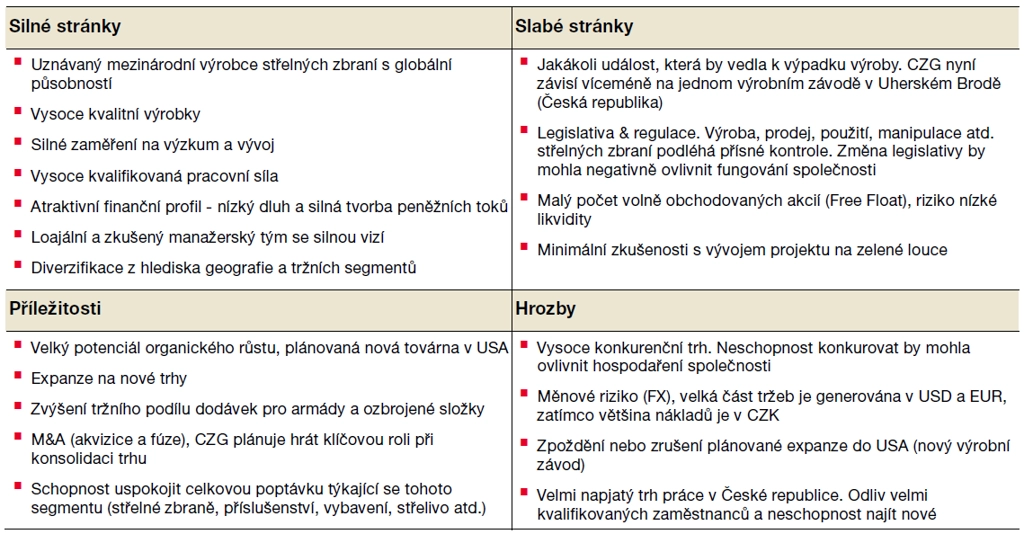

Věříme, že společnost má silný růstový potenciál, a to zejména v USA. Měla by si udržet vysokou ziskovost a silnou schopnost generovat hotovost.

Americký trh je největší z hlediska objemu i poptávky a obecně se očekává, že ve střednědobém horizontu poroste silným tempem. Jedním z cílů CZG je postupně zvyšovat svůj podíl na trhu v USA, který je největším trhem s ručními palnými zbraněmi na světě. Společnost zde plánuje postavit novou továrnu, aby mohla lépe obsluhovat tento trh. Tím by se také CZG měla kvalifikovat do federálních tendrů pro armádu a ozbrojené složky. Věříme, že nová továrna pomůže CZG zvýšit svůj podíl na trhu a povede k dalšímu růstu prodejů.

Společnost CZG má také ambice růst v jiných tržních segmentech než v oblasti zbraní. Usiluje o rozšíření svého podnikání v odvětví balistického a taktického vybavení. CZG vlastní podíl ve společnosti 4M Systems, která vybavení navrhuje, a toto vybavení pak vyrábí a prodává. Výrobci v tomto odvětví mohou být akvizičním cílem společnosti.

Zajímavý je potenciál fúzí a akvizic. CZG často zdůrazňuje důležitou roli fúzí a akvizic při podpoře dalšího růstu. Vizí managementu je společnost, která kompletně uspokojí celkovou poptávku týkající se tohoto segmentu (střelné zbraně, příslušenství, vybavení, střelivo a podobně). Aktivitu fúzí a akvizic považujeme za jeden z potenciálních faktorů pohánějících další růst a expanzi. Jako potenciální cíle se nabízejí výrobci munice nebo optiky.

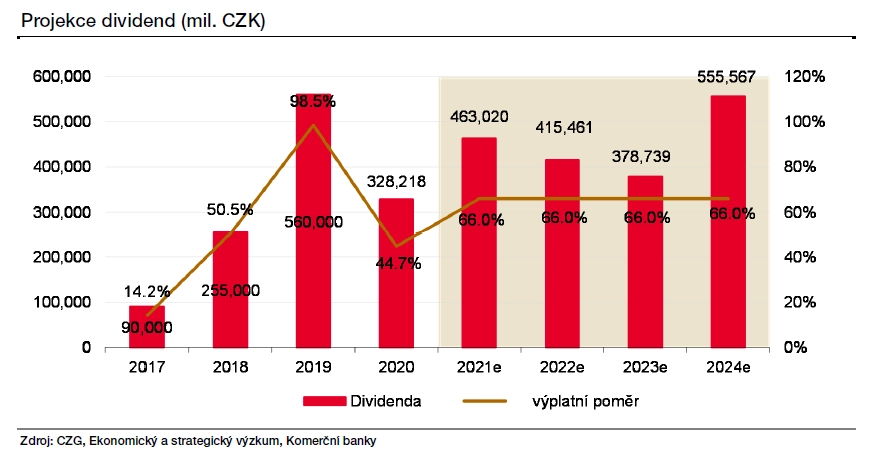

Atraktivní finanční profil, nízký dluh společnosti a silná tvorba hotovosti, to vše v kombinaci s očekávaným rychlým budoucím růstem, vytváří příležitost pro atraktivní výplatu dividend.

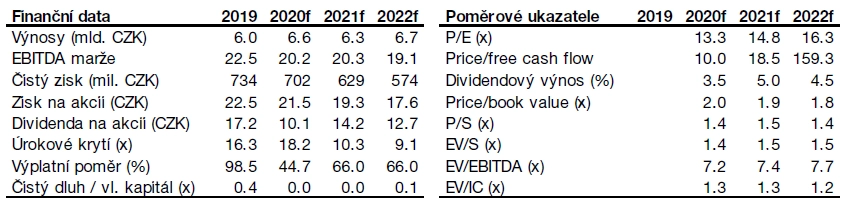

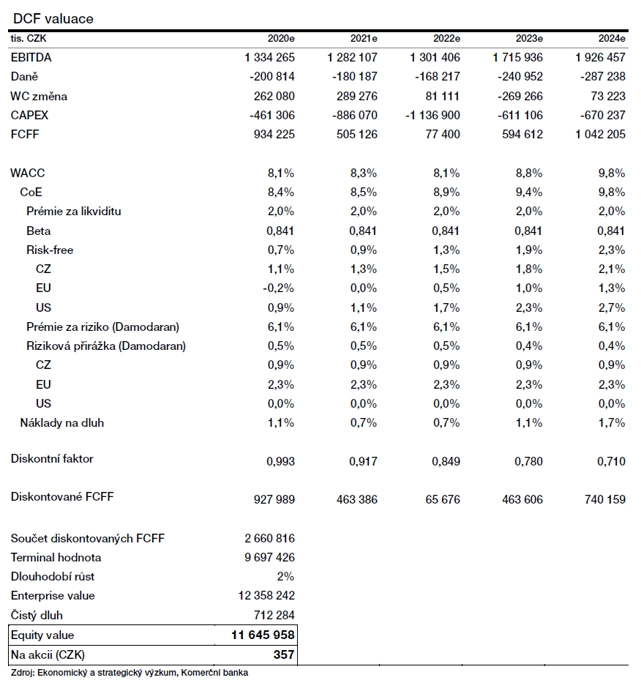

Cílová cena 357 Kč za akcii vychází z modelu DCF. Oceňuje CZG na P/E 14,6 pro rok 2020 a 16,3 pro rok 2021, EV/EBITDA pak vychází 8,2 letos a 8,5 napřesrok.

KOMPLETNÍ ANALÝZA

Zdroj: Komerční banka

Aktualita pro rok 2026