Pilulka Lékárny: Co je za nižší cílovou cenou akcií od analytiků z Erste?

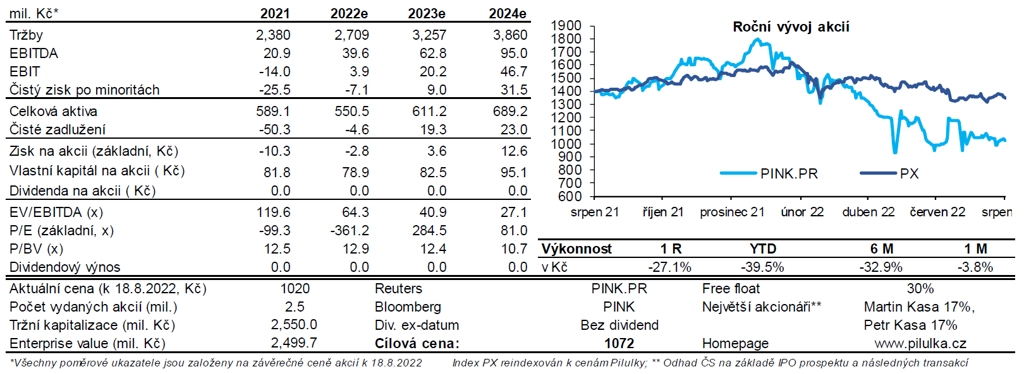

Aktualizujeme ocenění akcií on-line lékárny Pilulka Lékárny s ponechaným doporučením "držet", ale nižší roční cílovou cenou 1 072 Kč (dosud 1 385 Kč) za akcii. To jsme stanovili kombinací modelu DCF-FCFF (60% váha) a odvětvového srovnání (40% váha), píše analytik Jan Šafránek z České spořitelny.

Doporučení "držet" ponecháváme i přes snížení cílové ceny v důsledku poklesu našich odhadů hospodaření a oceňovacího násobku v rámci odvětvového srovnání, jelikož pokles ceny akcií Pilulky snížení našich odhadů již reflektuje.

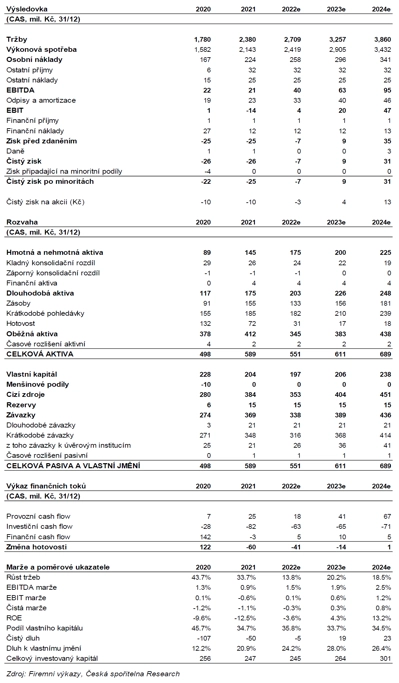

Pro letošní rok snižujeme odhad růstu tržeb na 2,7 miliardy Kč (meziroční růst o 14 %) a odhad EBITDA snižujeme z 53 na 40 milionů Kč (meziroční růst z 29 milionů). Snížení odhadů vyplývá ze silnějšího než původně očekávaného postpandemického ochlazení celkového e-commerce trhu včetně lékárenského segmentu a doprovodného negativního vlivu vysoké inflace na spotřebitelskou poptávku a náklady firmy.

Nižší cílová cena vyplývá vedle snížení našich odhadů zhruba z poloviny také z poklesu ocenění v odvětví, respektive poklesu oceňovacích násobků u srovnávaných firem Zur Rose a Shop Apotheke, a částečně také z růstu diskontní sazby v rámci DCF modelu (s růstem úrokových sazeb ČNB a výnosů státních dluhopisů ČR).

Nepříznivý makroekonomický vývoj ale podle nás nižší ocenění akcií již reflektuje a ponecháváme v platnosti svůj výhled dlouhodobě pozitivního trendu on-line lékárenského trhu ve dvouciferných hodnotách v ČR i na Slovensku a na zlepšující se tržní postavení v Rumunsku, z čehož by měla firma těžit růstem tržeb. Odhadujeme růst okolo 17 % CAGR v dalších pěti letech.

Další růst tržeb by měla podpořit také expanze na trhy v Rakousku a Maďarsku, již firma na letošek plánuje. Kvůli zvýšeným investicím to na druhé straně oddálí dosažení kladného volného cash flow pro akcionáře, které nyní očekáváme o rok později (2024).

KOMPLETNÍ ANALÝZA

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality