Zvýšené doporučení na akcie ČEZ: Dividendová jistota i spekulace na možnou restrukturalizaci firmy

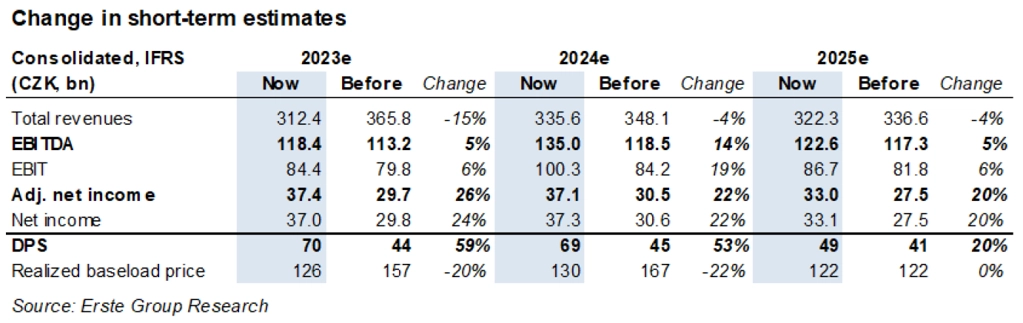

Posouváme 12měsíční cílovou cenu akcií ČEZ z 917 na 1 062 Kč a zvyšujeme doporučení na "akumulovat" z předchozího "držet", a to ve světle nižších aplikovaných diskontních sazeb (díky klesající volatilitě cen elektřiny) a menšího než dříve odhadovaného dopadu speciálních daní, píše Petr Bártek z České spořitelny.

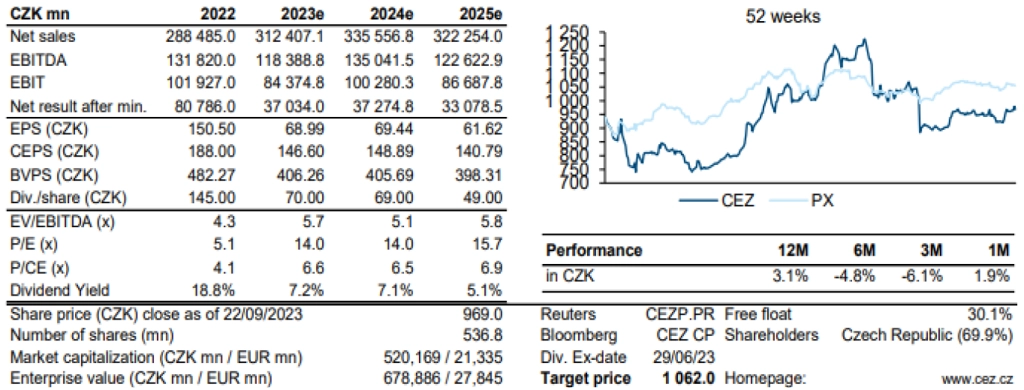

Akcie ČEZ nabídnou podle Erste více než 7% hrubý dividendový výnos ze zisků z let 2023-2024. Česká vláda by měla opět požadovat výplatu 100 % očištěného čistého zisku, jako tomu bylo v posledních dvou letech. ČEZ je relativně málo zadlužená společnost (čistý dluh/EBITDA pro rok 2023 Erste odhaduje na 1,3), a může tak financovat pokračující solidní dividendový výnos a zároveň zvyšovat investice do obnovitelných zdrojů energie (OZE) a konverze teplárenských aktiv prostřednictvím pomalu rostoucí finanční páky.

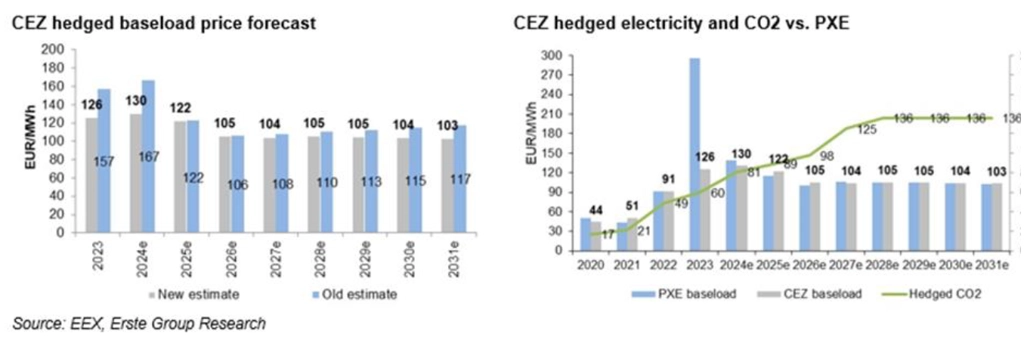

Erste snížila dlouhodobé odhady cen elektřiny o 5-10 %, ale stále vidí jako pravděpodobné ceny nad 100 EUR/MWh (tedy blízké cenám realizovaným ČEZ v roce 2022), a to kvůli očekávanému utahování trhu s povolenkami CO2 ve druhé polovině probíhající dekády.

Současné zpomalení ekonomiky a oživení výroby z OZE a jádra v Evropské unii jsou pro ceny povolenek (a elektřiny) krátkodobě negativní, což ČEZ vykrývá dlouhodobým zajišťováním. Speciální daně v Česku pak znamenají relativně utlumenou citlivost výsledků hospodaření ČEZ na výkyvy cen elektřiny v letech 2023-2025.

Akcie ČEZ jsou zároveň v současnosti také spekulativní sázkou na potenciální odkupní prémii v případě znárodnění firmy nebo její části. Restrukturalizace (pokud k ní dojde) však může být provedena několika způsoby, tedy nejen čistě prostřednictvím odkupu podílů od minoritních akcionářů.

Dalším potenciálním impulzem pro ČEZ a jeho akcie je případné dřívější zrušení mimořádných daní (v současnosti jsou platné do roku 2025). V letech 2024 a 2025 Erste odhaduje windfall tax 33 miliard Kč (61 Kč na akcii), respektive 27 miliard Kč (50 Kč na akcii). Pravděpodobnost dřívějšího zrušení této daně se vzhledem k hlubokým deficitům státního rozpočtu ČR zdá být nízká.

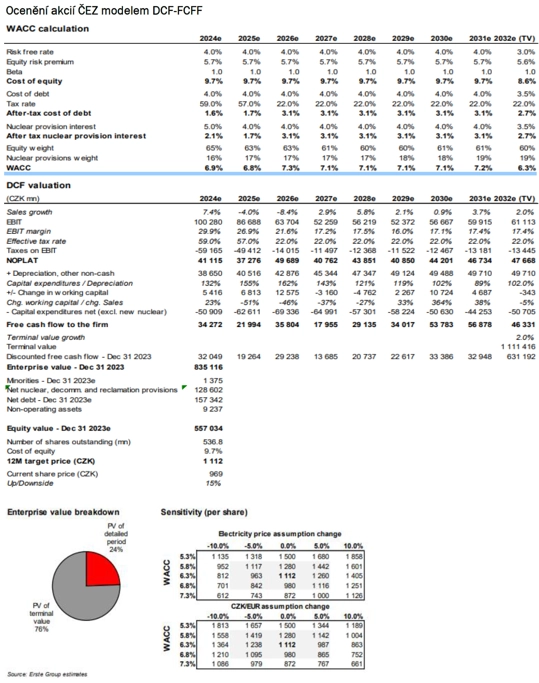

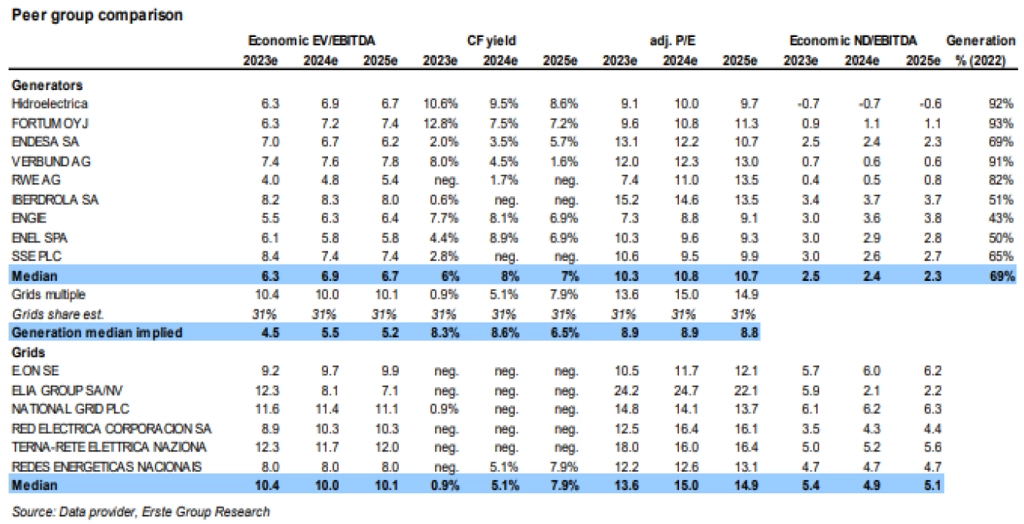

Erste oceňuje akcie ČEZ pomocí kombinace konsolidovaného modelu DCF-FCFF a ocenění SOTP na základě EV/EBITDA pro segmenty výroby a těžby a dále distribuce a prodeje. Používá vážený průměr 80/20 obou metod a dospěla k 12měsíční cílové ceně 1 062 Kč za akcii, což implikuje ze současných úrovní zhruba 10% růstový potenciál.

Erste nyní vnímá ČEZ jako solidní dividendovou akcii a zároveň spekulaci na potenciální restrukturalizaci společnosti. Mezi rizika patří zpomalení evropské ekonomiky (s negativním dopadem na ceny emisních povolenek a následně na ceny elektřiny) a také případné ochladnutí sázek na restrukturalizaci firmy.

ERSTE: KOMPLETNÍ SHRNUTÍ DOPORUČENÍ NA AKCIE ČEZ (ZÁŘÍ 2023)

Zdroj: Česká spořitelna

Aktualita pro rok 2026