Analytici z Erste věří bankovním titulům v našem regionu. Co si myslí o akciích Komerční banky a Monety Money Bank?

Analytici z Erste Group Bank nadále pozitivně vnímají banky ve střední a východní Evropě, které sledují, a to pro silnou ziskovost, kvalitu aktiv a kapitálové poměry, snížené valuace a vyhlídky růstu v regionu. Pozitivní faktory převažují nad negativy v podobě mimořádných bankovních daní a dalších vládních opatření, očekávaného snižování úrokových sazeb centrálních bank a očekáváného zhoršení ekonomických podmínek.

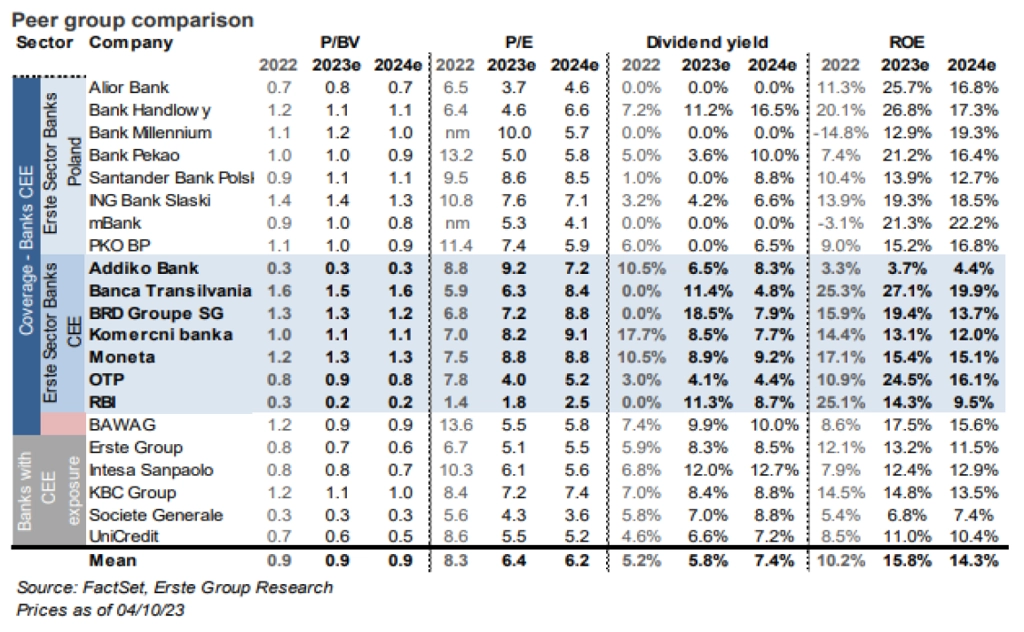

Erste považuje Českou republiku za zemi, která je nejvíce napřed z hlediska úrokového cyklu centrální banky. Pokles sazeb je v Česku nejblíže, a tak by také úrokové příjmy Komerční banky a Monety Money Bank měly být za vrcholem. Oproti tomu rumunské banky jako Banca Transilvania a BRD teprve dosahují nebo se blíží maxima svých čistých úrokových příjmů.

Z hlediska kvality úvěrového portfolia je v regionu nadále pozitivní podnikatelské prostředí s pouze minimálními známkami zhoršování kvality aktiv. Podíly nesplácených úvěrů jsou stále velice nízké. Ačkoli analytici očekávají zhoršování podmínek a růst rizikových nákladů, tento růst by neměl být dramatický.

Na sektor mají negativní vliv opatření vlád v jednotlivých zemích v podobě mimořádných daní a dalších opatření. V ČR, Rumunsku a Maďarsku jsou to mimořádné daně, ve Slovinsku daň z hodnoty bankovních aktiv a stropy na úrokové sazby v Srbsku a Maďarsku.

Ocenění bankovního sektoru v regionu není vysoké, v čemž analytici vidí růstový potenciál. Odvětvové srovnání ukazuje stlačené násobky P/E i P/B a atraktivní dividendové výnosy.

Komerční banka: Bezpečná sázka s atraktivními a předvídatelnými dividendami

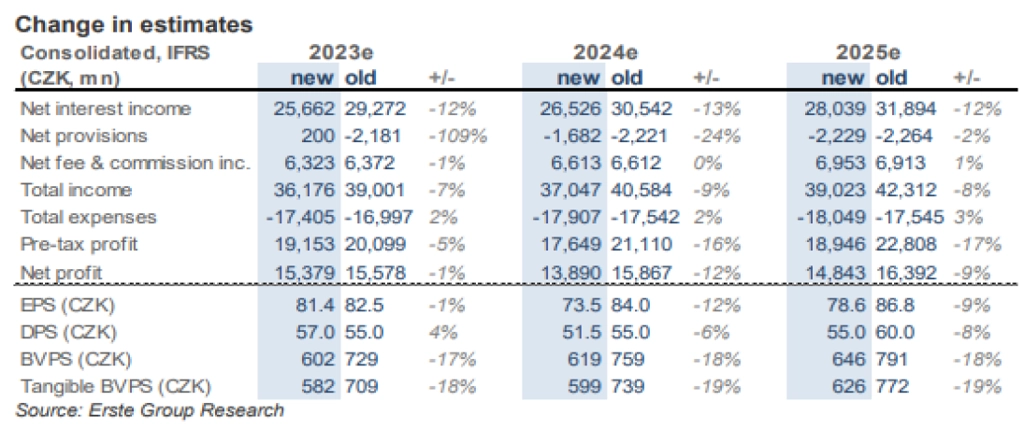

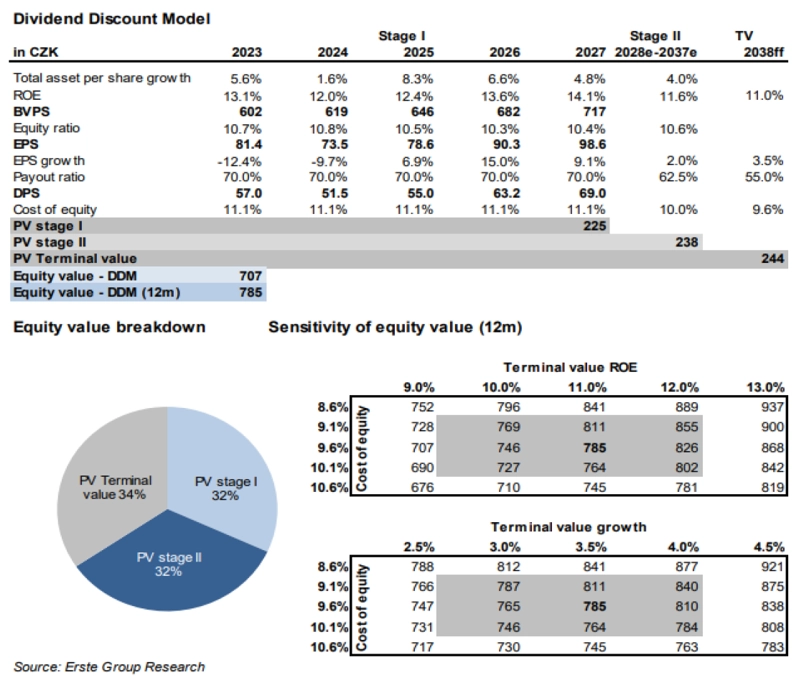

Erste snížila doporučení na akcie Komerční banky z "kupovat" na "akumulovat" a snížila cílovou cenu na 785 Kč na akcii z dosavadních 900 Kč na akcii. Snížení cílové ceny odráží pokles střednědobých odhadů vývoje zisku. Investiční příběh Komerční banky se nezměnil a analytici mají na banku a její schopnost generovat nadprůměrné výnosy i přes snížení odhadů hospodaření nadále pozitivní názor.

Cena akcií KB byla letos čas od času pod vlivem negativních zpráv, jako jsou mimořádné daně v ČR či zrušení úročení minimálních rezerv ze strany ČNB. Také čistá úroková marže banky klesla více, než se původně očekávalo, když čisté úrokové výnosy dosáhly vrcholu v polovině roku 2022. V úrokovém cyklu centrální banky je Česko před dalšími zeměmi z regionu střední a východní Evropy a čeká se, že se sazby začnou v dohledné době snižovat.

Mnoho nepříznivých faktorů pro akcie Komerční banky je již podle analytiků pravděpodobně známo, což se odráží v nových projekcích hospodaření banky. Analytici z Erste citelně snížili střednědobé odhady zisků, i tak ale očekávané ROE zůstávají jasně nad náklady vlastního kapitálu, což by mělo vést k ocenění nad P/B 1 a P/E 8-9. Dividendový výnos je také velice atraktivní a vzhledem k přebytečnému kapitálu v rozvaze banky existuje potenciál pro uvolnění tohoto kapitálu ve formě dividend.

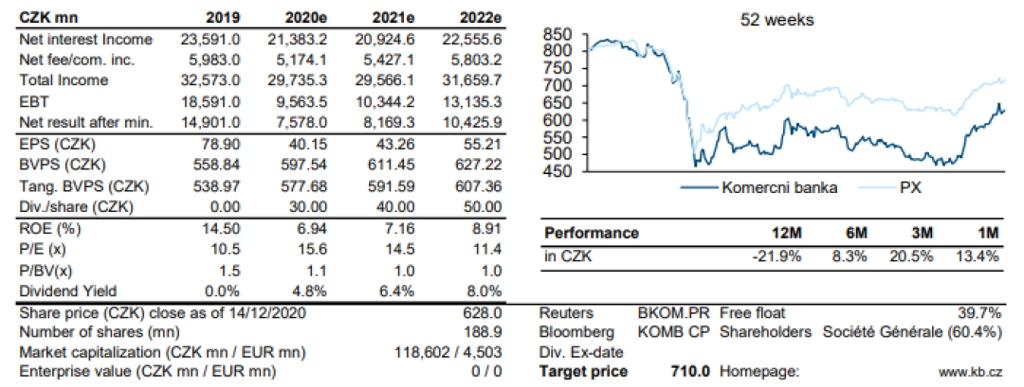

Analytici očekávají, že čistá úroková marže bude nadále pod tlakem a čistý úrokový výnos se bude postupně jen mírně zvedat. Pro letošní rok očekávají čistý zisk 15,4 miliardy Kč a pro příští rok 13,9 miliardy Kč. KB v letošním prvním pololetí zaznamenala čisté rozpouštění opravných položek, Erste ale očekává v budoucnu významné zvýšení rizikových nákladů, zejména v roce 2024. Nicméně vzhledem k tomu, že kvalita aktiv zatím neklesá, existuje zde prostor pro pozitivní překvapení.

Snížené prognózy zisku vedou k velice nízkým očekávaným platbám na mimořádné daně za roky 2023-2025. Výhled pracuje s očekávanými dividendami 57 Kč, respektive 51,5 Kč na akcii za roky 2023 a 2024, což představuje hrubé výnosy 8,5 a 7,7 %.

MONETA Money Bank: Akcie s prostorem k růstu, ale ne extra levné

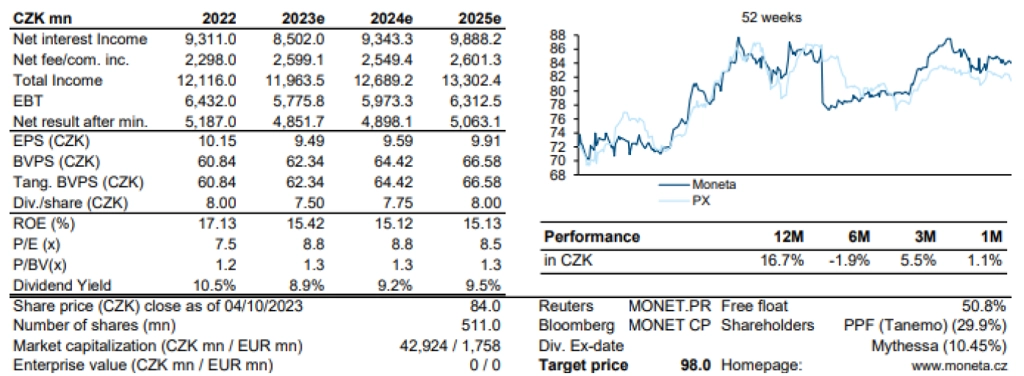

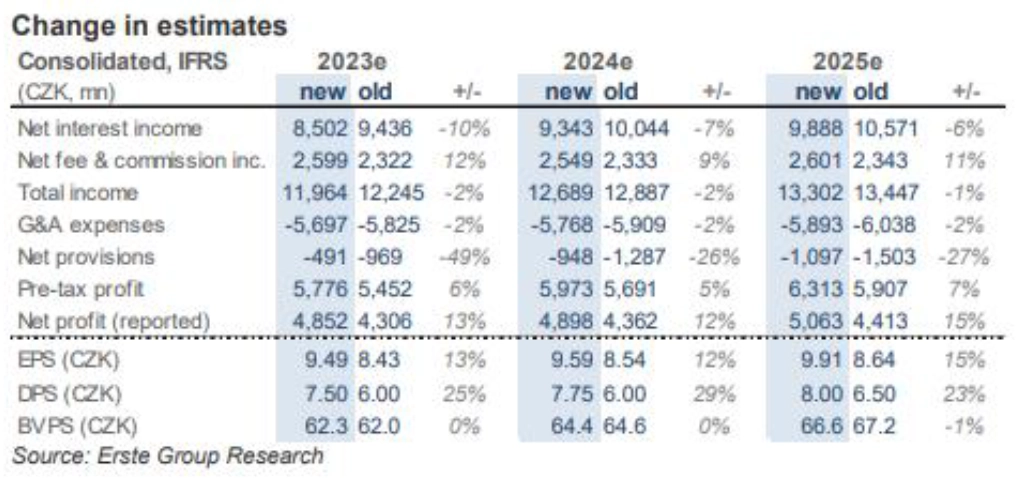

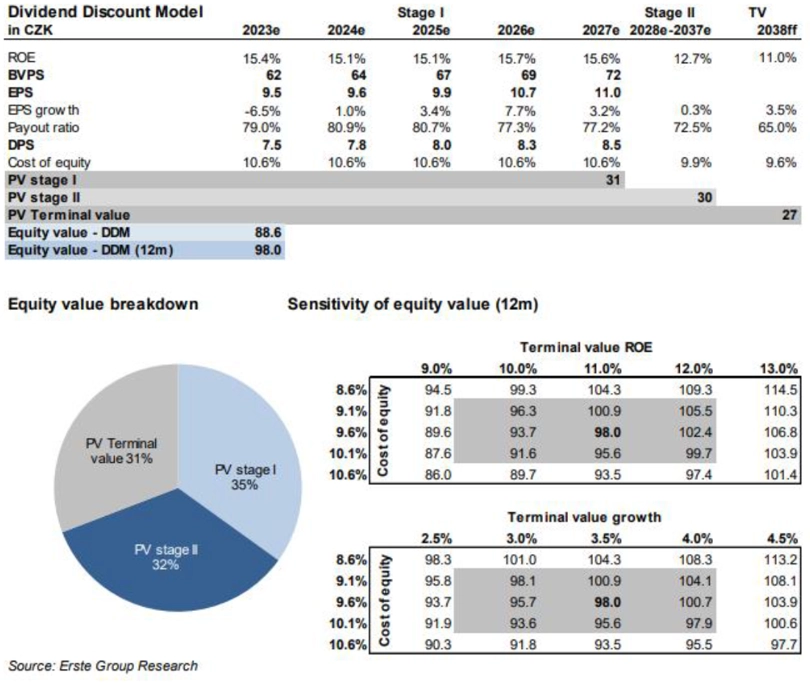

Analytici z Erste potvrdili pro akcie Monety Money Bank doporučení "akumulovat" a zvýšili cílovou cenu na 98 Kč z dosavadních 93 Kč za akcii. Hlavním důvodem pro zvýšení cílové ceny byl zvýšený střednědobý výhled vývoje zisků a dividend. Použité oceňovací parametry vnímá Erste jako konzervativní a její analytici si dokáží představit i vyšší ocenění jako oprávněné na základě silného ROE nad 15 % v celém horizontu prognózy. Na druhé straně P/B patří mezi nejvyšší ve srovnávané skupině středoevropských bank a také pokračuje nejistota ohledně případných změn v akcionářské struktuře banky.

Odhady zisků pro rok 2023 i následující roky byly zvýšeny na základě následujících hlavních pozitivních úprav předpokladů:

- lepší čistý příjem z poplatků a provizí;

- nižší provozní náklady a rizikové náklady;

- výrazně nižší neočekávané daně, přičemž letos a v roce 2024 se nečeká žádná platba na mimořádné daně.

Na negativní stranu argumentů je potřeba zařadit také snížení čistého úrokového výnosu (na základě slabšího než předpokládaného vývoje v 1H2023, snížení výhledu růstu úvěrů a nedávného rozhodnutí ČNB o zrušení úročení minimálních rezerv bank).

Očekávané snížení úrokových sazeb ČNB by nakonec mohlo mít pozitivní dopad na příjmy Monety Money Bank, protože by uvolnilo tlak na náklady financování, které od roku 2022 prudce vzrostly. Odhady dividend zůstávají při současné tržní ceně akcií Monety velice atraktivní. Pro rok 2023 analytici očekávají dividendu 7,5 Kč na akcii (hrubý výnos okolo 8,9 %) a projekce na roky 2024 a 2025 byly zvýšeny na 7,8 Kč a 8,0 Kč na akcii.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality