Skupině ČEZ v prvním pololetí klesl čistý zisk o 5 % na 21,1 miliardy Kč, firma zlepšila výhled celoročního výsledku EBITDA

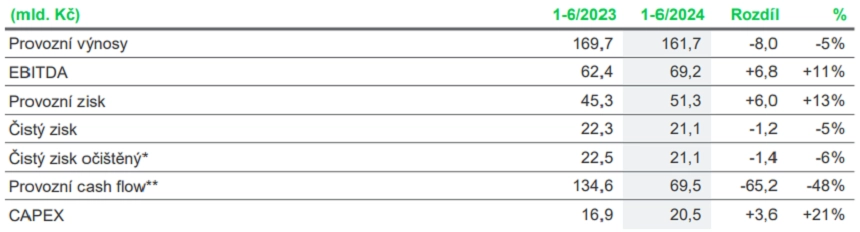

Energetická skupina ČEZ vydělala v prvním pololetí letošního roku 21,1 miliardy korun. Čistý zisk skupiny tak meziročně klesl o pět procent. Za poklesem stojí nižší zisk z obchodování s komoditami a také vliv rozdílných harmonogramů odstávek jaderných zdrojů. Provozní zisk společnosti naopak vzrostl. ČEZ se zveřejněním výsledků také potvrdil očekávání čistého zisku za celý rok ve výši 25 až 30 miliard korun, zlepšil ale výhled EBITDA.

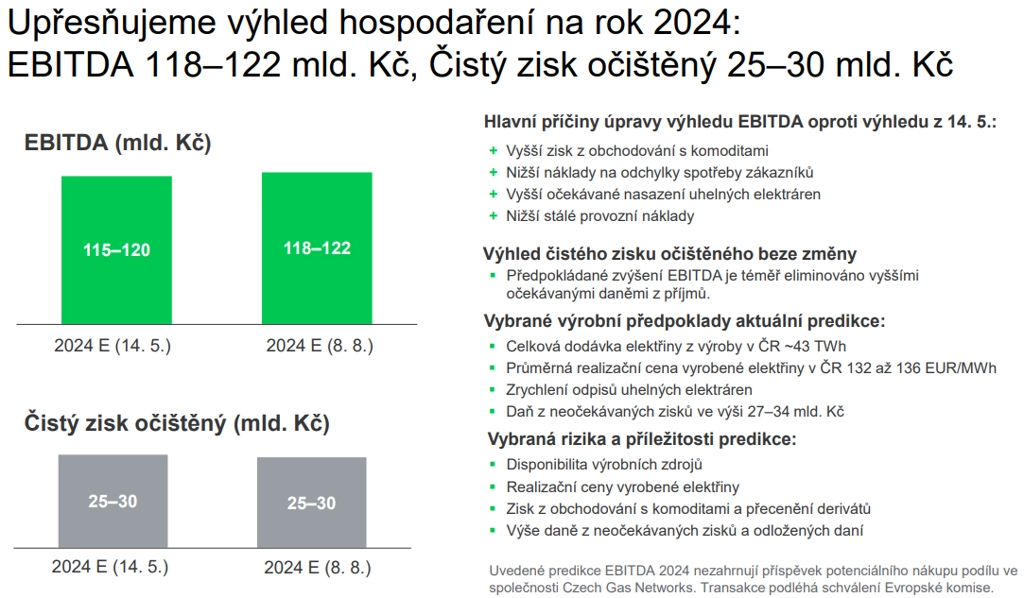

Provozní zisk před odpisy (EBITDA) v pololetí činil 69,2 miliardy korun. To znamená meziroční nárůst o 6,8 miliardy korun neboli 11 %. Ve výsledku se projevilo zejména ukončení povinnosti odvodů z nadměrných příjmů z výroby v ČR, které zatížily náklady společnosti v loňské první polovině roku částkou 11,1 miliardy korun. Výhled EBITDA pro celý rok společnost navýšila na 118 až 122 miliard korun ze 115-120 miliard korun. Celkové provozní výnosy skupině v období od ledna do června meziročně klesly o pět procent na 161,7 miliardy Kč.

ČEZ - očekávání celoročního čistého zisku a EBITDA, zdroj: ČEZ

"Výsledky hospodaření za první pololetí mírně předčily naše výchozí očekávání zejména díky vyššímu zisku z obchodování s komoditami, příznivým tržním podmínkám pro provoz elektráren a pokračující stabilizaci na energetických trzích. Proto jsme navýšili celoroční výhled provozního zisku před odpisy," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

ČEZ - hospodářské výsledky za 1H2024, zdroj: ČEZ

"Za meziročním poklesem čistého zisku v prvním pololetí stály vyšší daňové odvody. Zálohy na tzv. windfall tax v prvním pololetí činily 15 miliard korun, zatímco platby spojené s běžnou daní z příjmů činily mírně přes deset miliard korun," upozornil analytik z XTB Tomáš Cverna. Tzv. windfall tax, tedy daň z mimořádných zisků, uvalil stát na energetické, petrochemické a těžební společnosti a na velké banky s cílem získat prostředky na pokrytí mimořádných výdajů spojených s energetickou krizí. Daň by se měla uplatňovat na příjmy do roku 2025.

"Reportované pololetní výsledky činí asi 58 % celoročního výhledu pro EBITDA a 77 % výhledu pro čistý zisk. K naplnění celoročních cílů zbývá dosáhnout v druhé polovině roku EBITDA 51 miliard korun a čistého zisku 6,4 miliardy korun. Přestože bývá druhá polovina roku slabší, považujeme současné cíle za konzervativní s možností zvýšení u příležitosti představení výsledků za třetí čtvrtletí," poznamenal analytik z Komerční banky Bohumil Trampota.

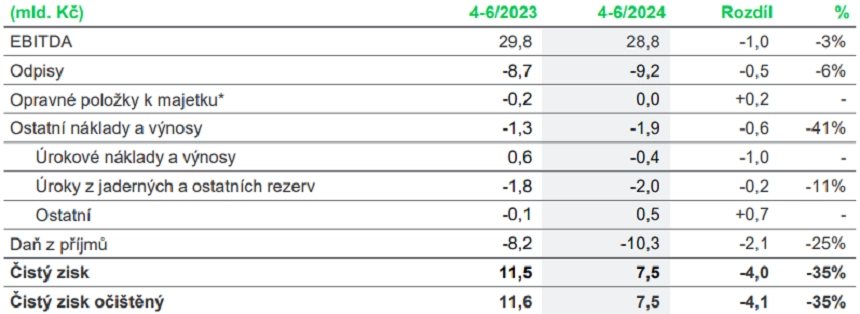

V samotném druhém čtvrtletí provozní zisk EBITDA dosáhl 28,8 miliardy korun (meziročně -3 %) a čistý zisk 7,5 miliardy korun (meziročně -35 %). Výsledek EBITDA v segmentu výroby vzrostl o 9 % na 21,5 miliardy korun i přes pokles výnosů z obchodování z 5,3 miliardy korun na 1,8 miliardy korun a navzdory poklesu produkce elektřiny o 2,7 % mimo jiné díky lepším realizovaným cenám a spreadům.

"Výsledky za druhé čtvrtletí jsou silnější, než se očekávalo, díky pokračujícímu růstu zajištěných cen v segmentu výroby pro rok 2024 a díky dobrému výsledku v segmentu distribuce. Zdá se, že ČEZ těží z intradenní volatility cen prostřednictvím obchodování, přečerpávacím vodním elektrárnám a zlepšeným spreadům u hnědouhelných elektráren (díky nyní nízkým cenám emisních povolenek)," napsal analytik Petr Bártek z České spořitelny.

ČEZ - EBITDA a čistý zisk za 2Q2024, zdroj: ČEZ

Skupina v prvním pololetí také navýšila své investice. Do pořízení dlouhodobého majetku letos investovala zatím 20,5 miliardy korun, meziročně o 3,6 miliardy korun více. Podle společnosti rostou zejména investice do distribučních sítí, což je spojeno především s připojováním obnovitelných zdrojů. Spolu s tím stoupají také investice do jaderných a nových obnovitelných zdrojů.

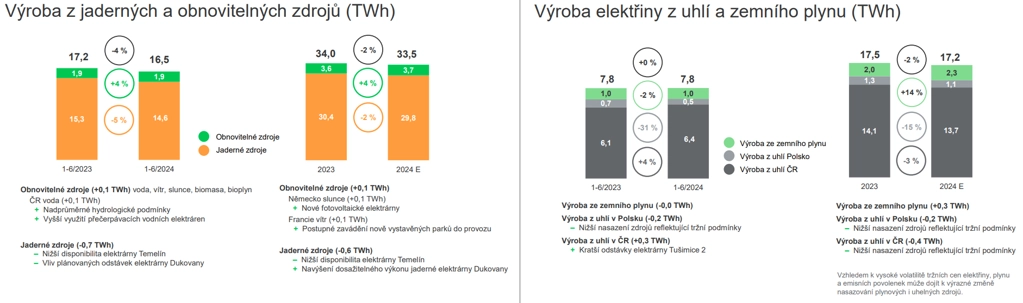

Výroba elektřiny z obnovitelných a jaderných zdrojů meziročně klesla o čtyři procenta. Zatímco obnovitelné zdroje vyrobily o 0,1 terawatthodiny elektřiny více, zejména díky nadprůměrným hydrologickým podmínkám, výroba jaderných zdrojů o 0,7 TWh klesla vlivem rozdílných harmonogramů plánovaných odstávek a disponibility jaderných elektráren. Výroba z emisních zdrojů pak zůstala stejná. Spotřeba elektřiny na distribučním území ČEZ Distribuce hlavně vlivem teplého počasí meziročně klesla o dvě procenta na 17 TWh.

ČEZ - výroba elektřiny v 1H2024, zdroj: ČEZ

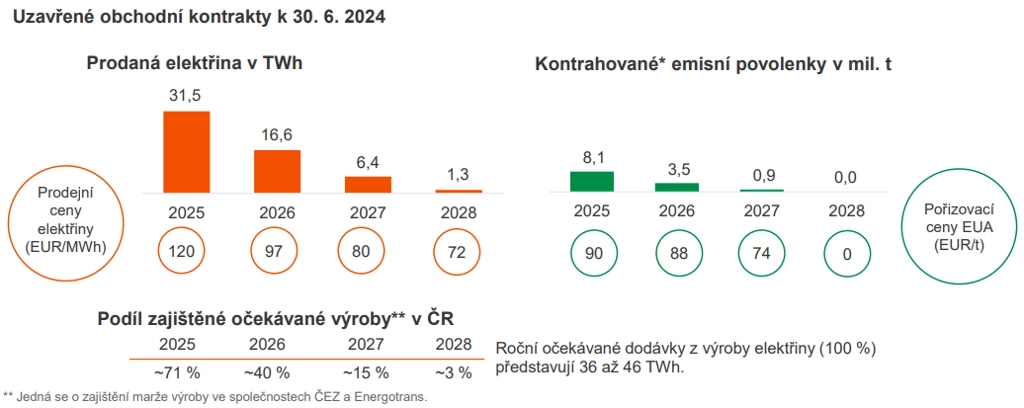

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci června pro rok 2025 předprodáno 31,5 TWh elektrické energie za průměrnou cenu 120 EUR/MWh, pro rok 2026 asi 16,6 TWh elektřiny za cenu 97 EUR/MWh a pro rok 2027 zhruba 6,4 TWh elektřiny za 80 EUR/MWh.

ČEZ - zajišťování tržních rizik výroby, zdroj: ČEZ

"ČEZ mírně zvýšil výhled EBITDA, zatímco výhled čistého zisku se nemění kvůli dopadu velmi vysoké inkrementální daňové sazby (81 %) ve většině segmentů. Zajištění cen pro roky 2025-2026 je z našeho pohledu bez větších překvapení a celkově mírně pozitivní, když společnost postupně zajišťuje současné poměrně vysoké tržní ceny. Očekáváme, že výsledky ČEZ za rok 2024 budou mírně nad výhledem, to stejné ovšem už očekává trh. Klíčovou otázkou zůstává potenciální restrukturalizace firmy," doplnil Petr Bártek.

"Samotná čísla za druhý kvartál výrazně překonala očekávání a také vývoj předprodejů ukazuje, že minimálně v následujících dvou letech je společnost stále schopna zajistit výraznou část produkce za relativně vysoké ceny. Na druhou stranu zvýšení celoročního výhledu EBITDA se promítlo pouze do vyšší očekávané daně a akcionáři (s výjimkou státu) z toho mohou profitovat jen minimálně," doplnil analytik Milan Lávička z J&T Banky.

Během konferenčního hovoru k výsledkům se diskutovalo hlavně o nových jaderných blocích a souvisejících tématech. Vedení potvrdilo už známé schéma financování prvního bloku a uvedlo, že schéma financování druhého bloku by mělo být téměř stejné, protože se de facto jedná o jeden projekt a není mnoho dalších alternativ. ČEZ investuje 4,5 miliardy korun do přípravy projektu a projektové SPV pak dostane bezúročnou půjčku na výstavbu. Ta bude následně splacena prostřednictvím garantovaných výkupních cen na úrovni, která pokryje náklady plus přiměřenou návratnost firmy na jejích vložených prostředcích. Součástí dohody jsou i incentivy pro efektivní provozování nových bloků. ČEZ bude odpovědný pouze za případné problémy způsobené společností, nikoli za externí rizika, jako jsou změny legislativy, překročení nákladů způsobená dodavatelem a tak dále.

Pokud jde o mimořádné daně (tzv. windfall tax), management aktuálně neví o žádné legislativní aktivitě vlády směrem k předčasnému zrušení (tj. před koncem roku 2025). ČEZ proto očekává, že windfall tax bude platit v roce 2024 a pravděpodobně také v roce 2025. Z jeho právní analýzy vyplývá, že windfall tax je v souladu s českou legislativou, protože se jedná o přímou daň, která je plně v kompetenci národních vlád (a nebyla zavedena retroaktivně). Letošní windfall tax nově odhaduje na 27-34 miliard korun oproti 25-32 miliardám korun v prvním čtvrtletí kvůli vyššímu provoznímu výsledku - mezní daňová sazba je 81 %. Zvýšený výhled EBITDA pro rok 2024 je především kvůli vyššímu zisku z obchodování s komoditami po dobrém prvním pololetí. Menší pozitivní vliv mají lepší využití uhelných elektráren a nižší fixní náklady. Pokud jde o ceny elektřiny, management nevidí důvod pro jejich další růst z aktuálních úrovní, ve střednědobém horizontu pak vidí i stabilní ceny emisních povolenek mezi 50 a 100 eury za tunu oxidu uhličitého.

Skupina ČEZ patří k největším energetickým podnikům v Česku. Jejím většinovým akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií. V loňském roce vydělala 29,6 miliardy korun, čistý zisk společnosti tak meziročně klesl o více než 63 %. Hlavní příčinou byly mimořádné daně a odvody, na kterých podnik uhradil kolem 40 miliard Kč.

Zdroj: ČEZ, ČTK

Aktuality