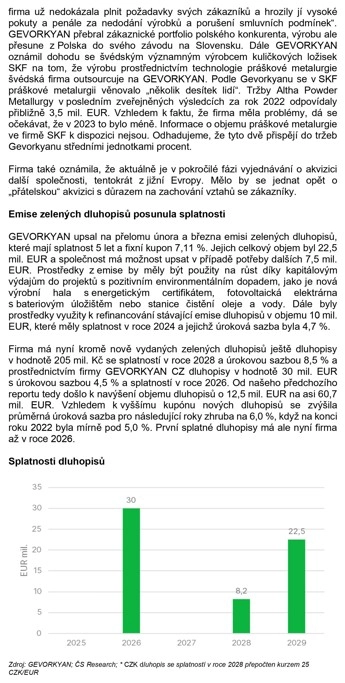

Erste doporučuje kupovat akcie společnosti Gevorkyan. Očekává další svižný růst tržeb

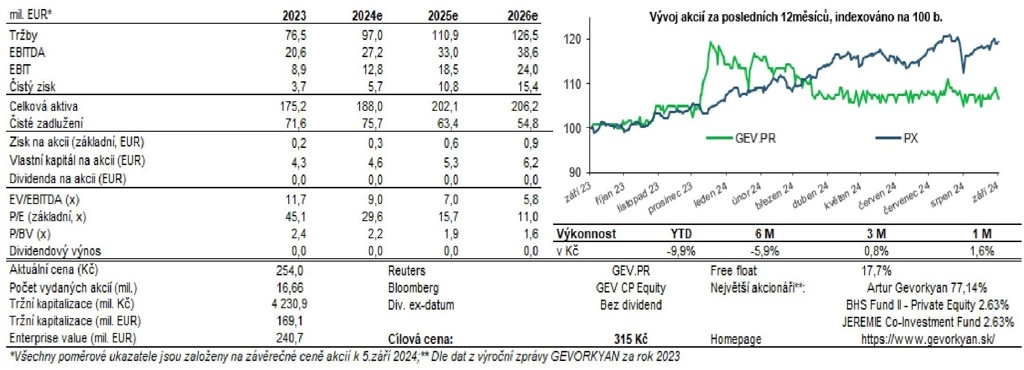

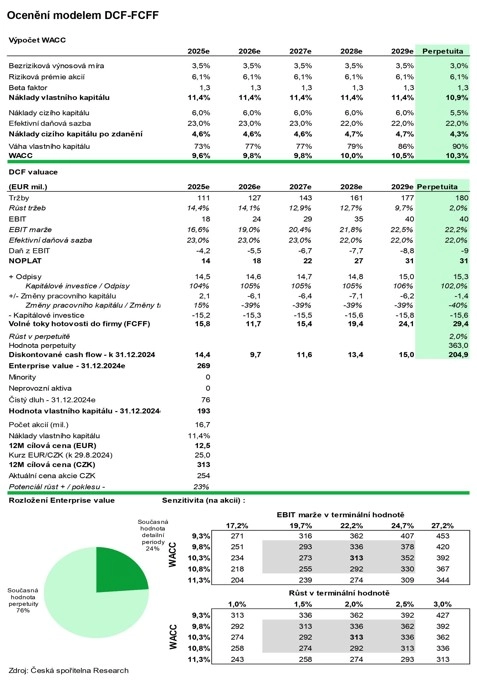

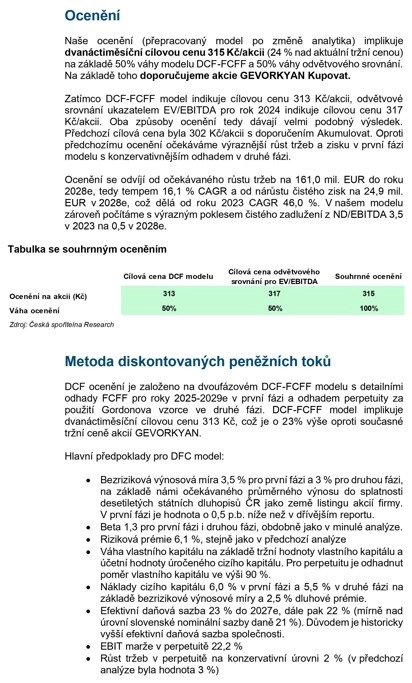

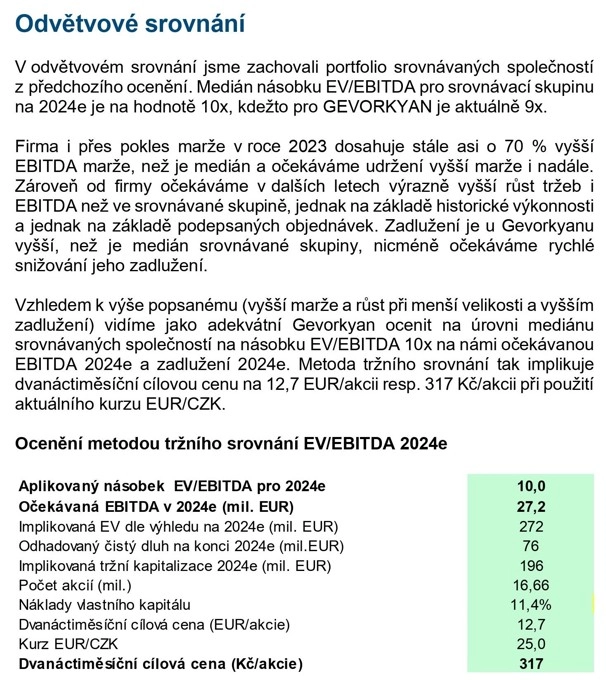

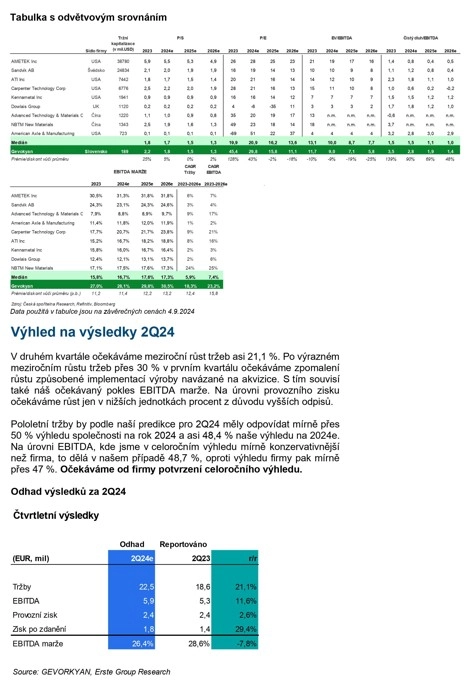

Pro akcie společnosti Gevorkyan jsme stanovili dvanáctiměsíční cílovou cenu 315 Kč a doporučení jsme zvýšili na "kupovat". Cílová cena byla stanovena z 50 % na základě ocenění pomocí modelu DCF-FCFF a z 50 % na základě odvětvového srovnání. Titul se aktuálně obchoduje EV/EBITDA 5,8 a P/E 11,0 na základě očekávaných hospodářských výsledků v roce 2026, což je 25 %, respektive 19 % pod mediánem srovnávaných firem. Ocenění je asi o 4 % vyšší než předchozí (302 Kč za akcii, doporučení "akumulovat"), píše analytik Jan Bystřický z České spořitelny.

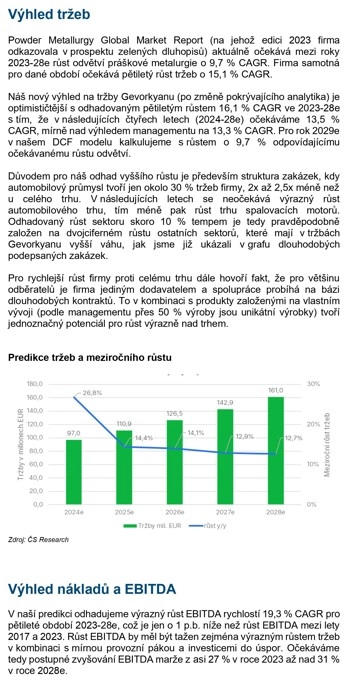

"Ocenění akcií firmy Gevorkyan zakládáme na rychlém očekávaném růstu tržeb mezi roky 2023 a 2028 odpovídajícím pětiletému CAGR 16,1 %. Tento růst očekáváme díky technologické kvalitě, kdy pro většinu odběratelů je firma jediným dodavatelem a spolupráce probíhá na bázi dlouhodobých kontraktů. Růst navíc mohou podporovat také akvizice," říká Bystřický.

Dalším důvodem je podle něj dobrá diverzifikace zakázek. "Potenciálně problematický automobilový průmysl tvoří jen okolo 30 % tržeb firmy, tedy 2-2,5krát méně, než je průměr srovnatelných firem na trhu. Za největší riziko považujeme zpomalení evropského průmyslu, které by mělo negativní vliv na růst tržeb. Dalším rizikem pro titul je slábnoucí evropský automobilový sektor a také nízká likvidita akcií společnosti," pokračuje analytik z České spořitelny.

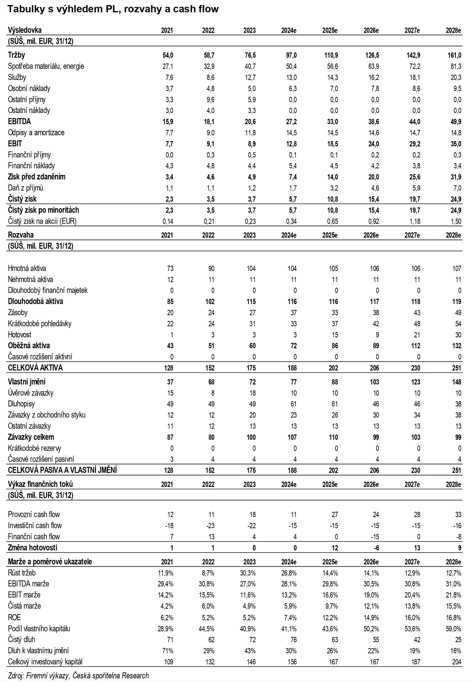

Loni tržby firmy vzrostly o 30 % a v letošním prvním čtvrtletí pokračovaly v růstu stejným tempem. Firma ve druhém čtvrtletí (výsledky oznamuje 16. září) oznámila převzetí polské společnosti Altha Powder Metallurgy a dohodu o outsourcingu práškové metalurgie velkého švédského výrobce kuličkových ložisek SKF. Firmou očekávané tržby na roky 2024-2026 jsou již z 92 %, 87 % a 80 % pokryty podepsanými zakázkami.

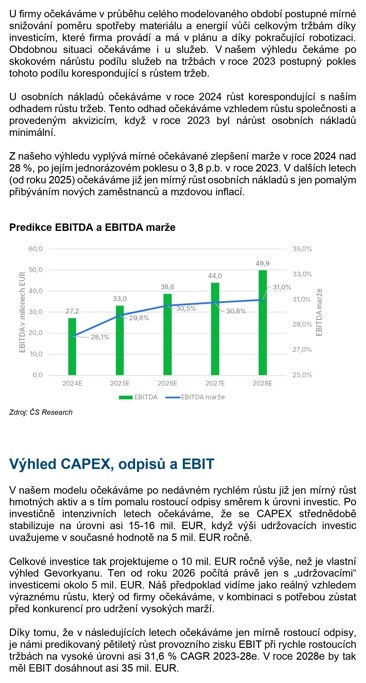

"Po poklesu EBITDA marže na 27 % v roce 2023 očekáváme díky zlepšení produktového mixu a pokroku v automatizaci a robotizaci obnovení růstu až na 31 % v roce 2028. Díky očekávanému poklesu investic v následujících letech (po období vysokých investic do nových kapacit v posledních třech letech), určité provozní páce a rostoucímu EBITDA očekáváme rychlý pokles ukazatele čistého dluhu vůči EBITDA ze 3,5 v roce 2023 na 0,5 v roce 2028. Zároveň věříme, že naše odhady investic jsou stále ještě poměrně vysoké pro to, aby pokryly případný akviziční a geografický růst firmy například do jižní Evropy, Mexika a USA. Firma by pak mohla zahájit vyplácení dividend ve druhé polovině námi vyhlíženého období," uzavírá analytik Jan Bystřický z České spořitelny.

Zdroj: Česká spořitelna