ČEZ za tři čtvrtletí vydělal 23,4 miliardy korun, za celý rok vyhlíží zisk až 30 miliard

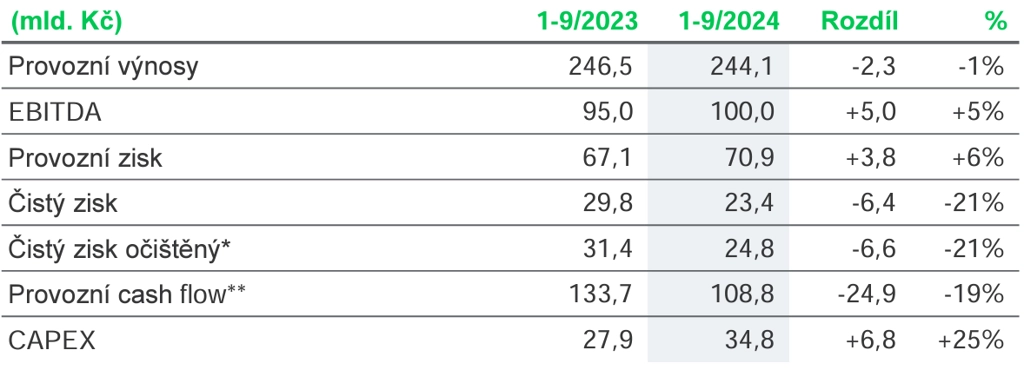

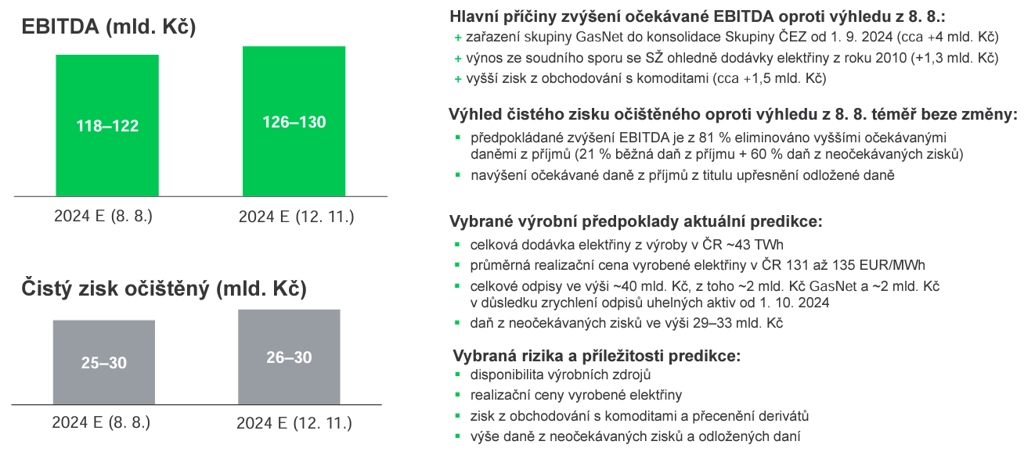

Energetická skupina ČEZ vydělala v prvních třech čtvrtletích letošního roku 23,4 miliardy korun, čistý zisk skupiny tak meziročně klesl o 6,4 miliardy korun. K poklesu přispěly zejména nižší zisk z obchodování s komoditami a nižší výnosy z těžby. Provozní zisk společnosti naopak vzrostl na 100 miliard korun. Vedení podniku zároveň navýšilo své očekávání celoročního provozního výsledku EBITDA na 126 až 130 miliard korun, očištěný čistý zisk pak předpokládá v rozmezí 26 až 30 miliard korun.

"Výsledky hospodaření za tři čtvrtletí naplnily naše očekávání. Celoroční výhled provozního zisku před odpisy navyšujeme zejména ze dvou důvodů - převzali jsme společnost GasNet s příspěvkem asi čtyř miliard korun do letošního výsledku EBITDA a soud potvrdil náš nárok ve sporu se Správou železnic ohledně dodávky elektřiny v roce 2010," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

ČEZ - hospodářské výsledky za 1-3Q2024, zdroj: ČEZ

Společnost už letos jednou celoroční výhled provozního zisku navýšila, v polovině roku očekávala 118 až 122 miliard korun. Původní odhad ze začátku roku byl 115 až 120 miliard korun.

ČEZ - celoroční výhled managementu, zdroj: ČEZ

Společnost GasNet, která zajišťuje dodávky zemního plynu domácnostem a firmám v celém Česku kromě Prahy a Jihočeského kraje, se ve výsledcích projevila zatím jen za jeden měsíc. ČEZ letos odkoupil 55,2 % GasNet od Macquarie Asset Management za 846,5 milionu eur.

Investice ČEZ za prvních devět měsíců roku činily 34,8 miliardy korun, což je meziročně o 6,8 miliardy korun více. Investice rostly ve všech segmentech mimo těžbu, zejména pak v segmentu obnovitelných a jaderných zdrojů a distribučních sítí.

Výroba elektřiny z obnovitelných a jaderných zdrojů ČEZ v prvních třech čtvrtletích letošního roku zůstala meziročně stejná na úrovni 25 terawatthodin. Zatímco obnovitelné zdroje vyrobily o 0,2 TWh elektřiny více, zejména díky nadprůměrným hydrologickým podmínkám, výroba jaderných zdrojů naopak klesla o 0,1 TWh vlivem plánovaných odstávek elektrárny Dukovany. Výroba z emisních zdrojů meziročně klesla o dvě procenta na 11,8 TWh. Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce meziročně klesla o procento na 24,6 TWh.

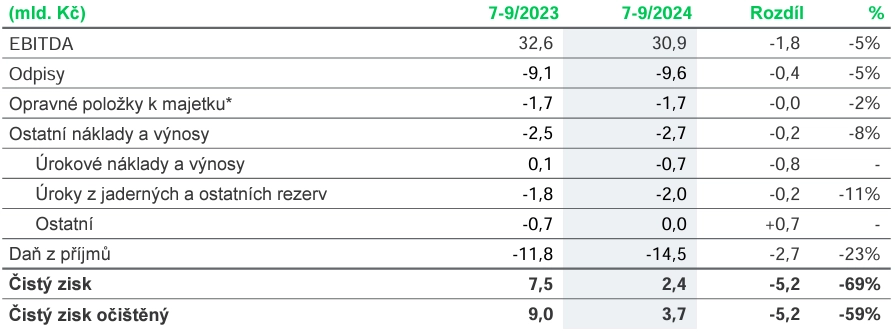

Za samotné třetí čtvrtletí společnost vykázala EBITDA 30,9 miliardy korun (meziročně -5 %), čistý zisk 2,4 miliardy korun (meziročně -69 %) a očištěný čistý zisk 3,7 miliardy korun (meziročně -59 %). Analytik z Komerční banky Bohumil Trampota vysvětlil, že za propadem čistého zisku je velice vysoká efektivní daňová sazba, která byla ve třetím čtvrtletí 86 %.

ČEZ - hospodářské výsledky za 3Q2024, zdroj: ČEZ

"Výsledek EBITDA za třetí čtvrtletí je výrazně nad konsenzem díky silnému výsledku distribuce elektřiny, lepšímu než očekávanému příspěvku GasNet a částečně díky jednorázovému výnosu 1,3 miliardy korun ze soudního sporu. Ve výrobě byly dobré objemy a růst zajištěných cen převáženy tím, že se neopakovalo rozpouštění daně z tržeb, které firma vykázala v loňském třetím kvartálu," napsal analytik Petr Bártek z České spořitelny.

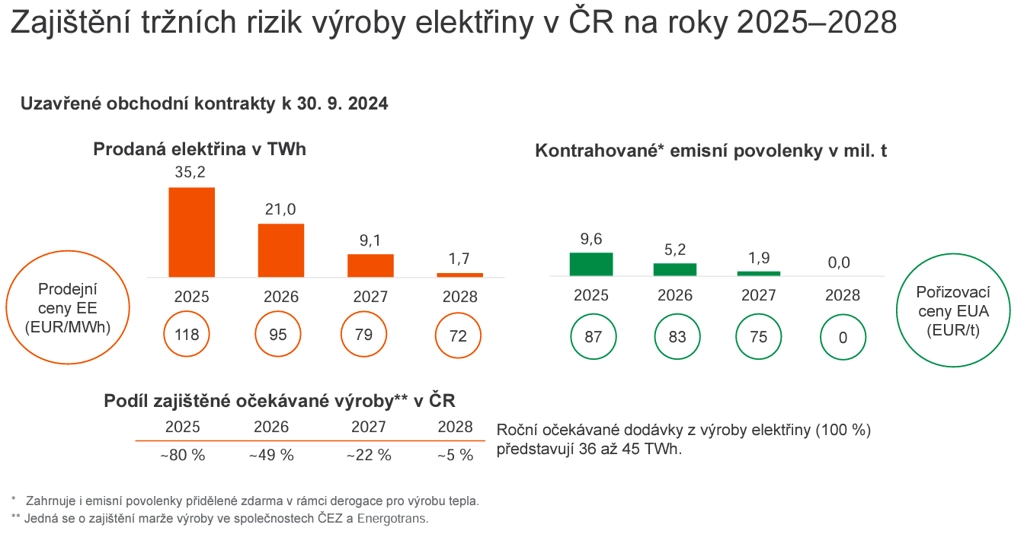

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci září pro rok 2025 předprodáno 35,2 TWh elektrické energie za průměrnou cenu 118 EUR/MWh, pro rok 2026 asi 21 TWh elektřiny za 95 EUR/MWh a pro rok 2027 zhruba 9,1 TWh elektřiny za 79 EUR/MWh.

ČEZ - zajišťování tržních rizik výroby, zdroj: ČEZ

"Současná projekce čistého zisku odpovídá dividendě 39-45 korun na akcii (hrubý výnos až 5 %) při uvažované horní hranici dividendové politiky. Reportovaná čísla ČEZ od začátku roku pak odpovídají 82 % horní hranice celoroční projekce EBITDA a 83 % horní hranice projekce čistého zisku. Očekáváme, že ČEZ cíle splní," napsal Bohumil Trampota.

"Zvýšení výhledu EBITDA se promítne jen do vyšší daně a akcionáři (s výjimkou státu) z toho mohou profitovat jen minimálně. Vzhledem k pokračování daně z mimořádných zisků i v příštím roce bude nadále fundament společnosti z pohledu investorů na vedlejší koleji a akcie budou spíše reagovat na spekulace a politická prohlášení ohledně případné restrukturalizace spojené s dostavbou jaderných bloků," doplnil analytik Milan Lávička z J&T Banky.

Zdroj: ČEZ

Aktuality