Americká výsledková sezóna: Výhled na čísla za 1Q2013

Potenciálních rizik zůstává na trzích celá řada, výsledky amerických firem ale i na konci roku 2012 dokázaly příjemně překvapit a na roční bázi opět překonat předchozí rok. Analytik Martin Krajhanzl z České spořitelny v textu podrobně shrnuje skončenou výsledkovou sezónu na Wall Street za 4Q2012 a ve videu přibližuje výhled na tu příští, která začne během několika týdnů.

Výsledková sezóna amerických firem za 4. čtvrtletí je minulostí. Mezi události čtvrtletí, které zásadněji ovlivnily trhy, patřily kongresové a prezidentské volby v USA, zesílené měnové uvolňování ze strany Fedu, bouře Sandy, která zasáhla severovýchod USA těsně před volbami, a v prosinci konané volby v Japonsku, které daly vzniknout nové vládě usilující o výrazné měnové stimuly, jíž se podařilo prosadit zvýšení inflačního cíle z 1 na 2 %.

V důsledku toho začal prudce oslabovat japonský jen, který se ještě před pár měsíci nacházel poblíž nejsilnějších úrovní vůči americkému dolaru od 2. světové války. To zlepšilo vyhlídky mnohých exportně orientovaných japonských firem, jejichž akcie reagovaly skokovým růstem. Jen od začátku hypotéční krize postupně posiloval a japonská ekonomika plnila funkci polštáře, který tlumil dopady krize na jeho importéry.

Poslední týdny loňského roku byly v USA ve znamení jednání ohledně fiskálního útesu a stropu zadlužení. I když nakonec jádro problému bylo o několik měsíců odloženo, na přelomu roku vypršely snížené daňové sazby z osobních příjmů, což má negativní dopad na výši disponibilního příjmu obyvatel. Přestože dopad této změny (spolu s vysokými cenami benzínu) bude patrný především až ve výsledcích za 1Q2013, projevovalo se to již předem na spotřebitelské důvěře.

Index S&P 500 v průběhu 4Q2012 posílil o zhruba 1,5 %, když dokázal vymazat relativně velké ztráty, které vrcholily v polovině listopadu. Prosinec byl ve znamení růstu cyklických sektorů (především sektoru základních materiálů v reakci na lepší čínská makrodata), které v kvartální bilanci výrazněji překonaly ty defenzivní (v průměru 1,6 % u cyklických proti -2,5 % u defenzivních). Podobný vývoj byl patrný i u dluhopisů, když se dále utahovala prémie těch s nižšími ratingy.

Statistika výsledkové sezóny za 4Q2012

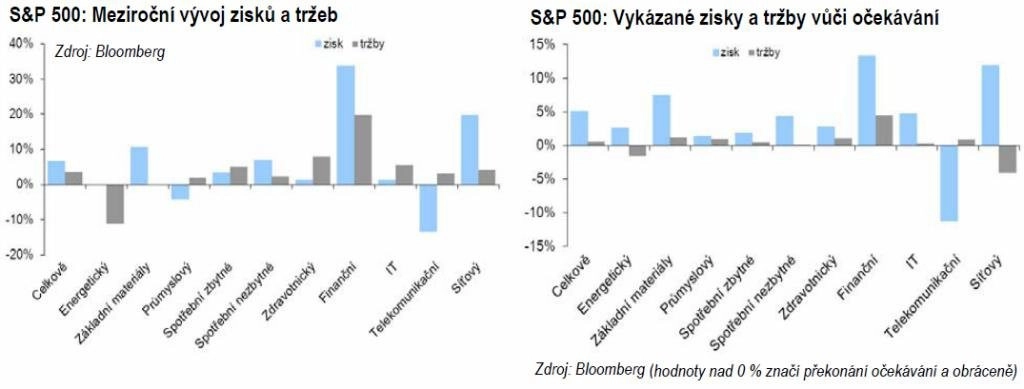

Souhrnné zisky meziročně vzrostly o 6,6 %, což bylo o zhruba 510 bazických bodů více, než s čím počítal konsenzus (+1,54 % meziročně). Firmám se opět podařilo překonat očekávání trhu. Konkrétně podíl firem, jejichž výsledky na úrovni zisku překonaly konsenzus, dosáhl 73,81 %, což je dokonce o něco více než v předchozím čtvrtletí. Pozitivní bilance byla tentokrát zaznamenána i na tržbách, konkrétně 63,30 % firem překonalo odhady.

Trendy v rámci sektorů

Automobilky: Došlo k dalšímu nárůstu marží automobilek, když na jednu stranu snížené ceny komodit umožňují nižší vstupní náklady, a na druhou stranu spotřebitelé využili pokračujícího poklesu úrokových sazeb na úvěrech k nákupům. Úvěrová expanze v USA bude pravděpodobně pokračovat, na druhou stranu pravděpodobně dojde k nárůstu vstupních nákladů.

Informační technologie: Pokračuje trend z posledních čtvrtletí, kdy se nedaří firmám navázaným na segment "tradičních" počítačů (PC a notebooky, například Dell a Intel), a na druhou stranu pokračuje výrazný rozvoj mobilních zařízení (chytré telefony, tablety) s pozitivním dopadem na výsledky firem jako například Samsung, ARM, LinkedIn nebo Netflix.

Banky: Úvěrová expanze, která souvisí s pokračujícím oživením na nemovitostním trhu (hypotéky) i u spotřebitelských úvěrů, pomohla k lepším výsledkům především retailovým bankám. Těm se daří ve srovnání s těmi spíše investičními lépe. Investiční divize jsou totiž nadále ovlivňovány slabým vývojem v objemu úpisů akcií (IPO a SPO) a fúzí a akvizic. To nedokázal vyrovnat ani solidní vývoj emisí firemních dluhopisů, když firmy využívaly nižší výnosy ke svému financování. Lepší stávající situaci retailových bank potvrdily i zátěžové testy Fedu (zveřejněné v březnu), které potvrdily vyšší požadavky na kapitálovou přiměřenost u obchodních portfolií, což má negativní vliv na zisky především investičně orientovaných bank (například Goldman Sachs). Fed naopak některým retailovým bankám povolil zvýšit výplatu akcionářům (skrze zpětný odkup akcií a dividendy).

Telekomunikace: I když hlavní hráči v tomto sektoru (Verizon a AT&T) svými výsledky mírně zklamali, negativní reakce ceny jejich akcií netrvala dlouho. Důvodem k nižším než očekávaným ziskům totiž byly vyšší investice do budování převážně datových sítí, které ale současně dávají světlejší vyhlídky na následující čtvrtletí. I proto se během posledních měsíců například snižovaly odhady zisků telekomunikačních společností v 1Q2013, ale současně z pohledu celého roku 2013 lehce rostly.

Hobbymarkety: Těm se během 4Q2012 dařilo (odhady překonaly jak Home Depot, tak Lowe's), když těžily především z oživení nemovitostního trhu. Jednorázovým (v tomto případně pozitivním) faktorem u výsledků byly i rekonstrukční práce v důsledku škod, které napáchala bouře Sandy. Odhady pro 1Q2013 počítají s pokračujícím meziročním růstem zisku i tržeb.

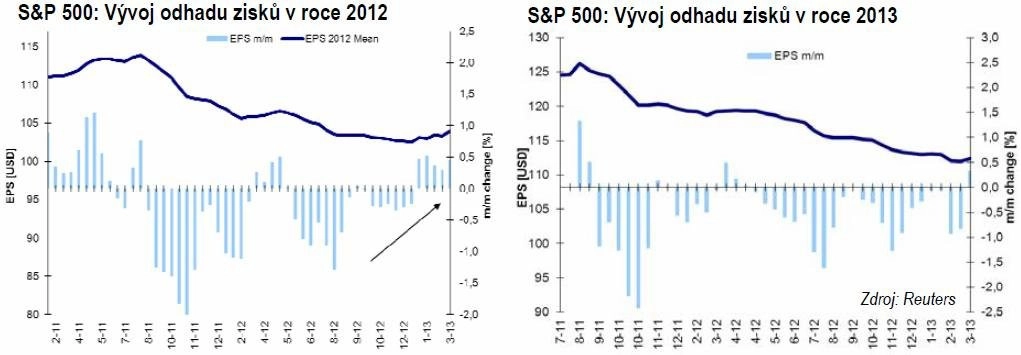

Povedená výsledková sezona za 4Q2012 měla pozitivní vliv i na celoroční výši zisků za loňský rok. Dokázala tak zvrátit negativní vývoj, který převládal v 2. polovině loňského roku. Odhady pro letošní rok jsou ale nadále pod tlakem, když za posledních 12 měsíců postupně sestoupily o zhruba 10 dolarů. V současnosti implikují očekávaný meziroční nárůst o zhruba 8 %.

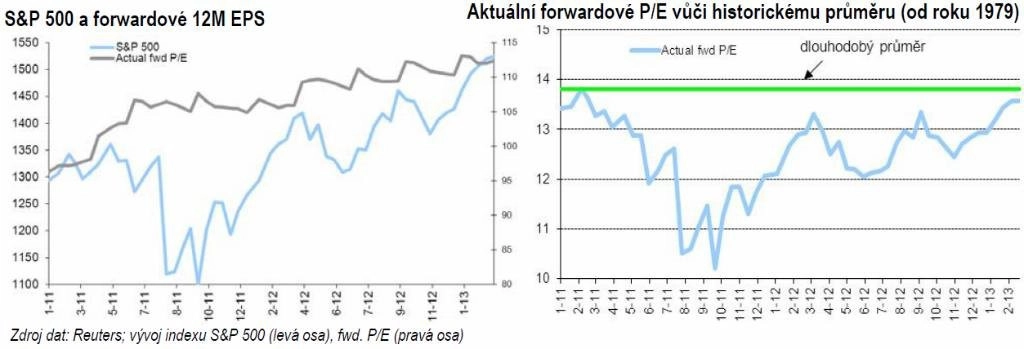

Aktuální forwardové P/E (ve jmenovateli jsou očekávané zisky v následujících 12 měsících) vychází okolo 13,6. To je stále lehce pod historickým průměrem okolo 13,8. Pozitivním faktorem, který táhne ocenění výše, je přetrvávající relativně vysoká riziková přirážka vůči výnosu 10letých vládních dluhopisů a stále nízká inflační očekávání. Naopak negativními faktory je již překročená průměrná historická doba trvání býčího trendu a rizika ohledně krize v eurozóně a výhledu úsporných opatření v USA.

Aktualita pro rok 2026

Aktuality