Kofola loni dosáhla tržeb 11,31 miliardy Kč. Letos cílí na EBITDA až dvě miliardy

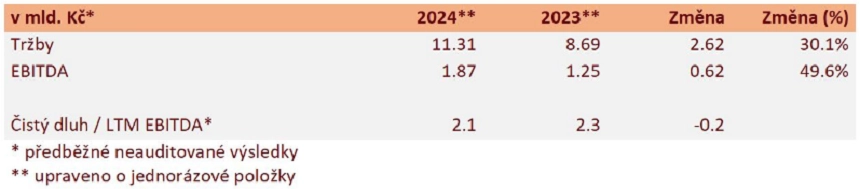

Společnost Kofola ČeskoSlovensko zveřejnila předběžné hospodářské výsledky za rok 2024. Tržby skupině vyskočily o 30,1 % na 11,31 miliardy korun a výsledek EBITDA jí narostl o 49,6 % na 1,87 miliardy korun. Nápojářská divize v Česku a na Slovensku, největší pilíř skupiny, v posledním čtvrtletí loňského roku meziročně navýšila tržby o 6 %.

"Výsledek reflektuje naši odolnost vůči nečekaným výzvám, včetně výpadků výroby, ke kterým došlo v důsledku povodní a které ovlivnily zejména dodávky v České republice. Navzdory těmto komplikacím se podařilo český trh udržet na úrovni loňského roku," okomentoval výsledky Daniel Buryš, generální ředitel Kofoly v Česku a na Slovensku.

Díky akvizici se loni Kofola ČeskoSlovensko rozrostla o společnost Pivovary CZ Group. Značkám Zubr, Holba a Litovel se vedlo jak na domácím trhu, tak v exportu. "Rostoucí náklady se nám dařilo pokrývat vyšším prodaným objemem. Hrubé tržby byly v posledním čtvrtletí ve srovnání s předchozím rokem vyšší o 7,5 %. V Česku se dařilo plechovkám, které z pohledu tržeb vzrostly o 25 %, dále pak vratnému sklu, které narostlo o 12,5 %. Naopak pokles zaznamenaly takzvané kegy, což odráží celkový pokles spotřeby piva v Česku i následky náročného podzimu," vysvětluje René Musila, generální ředitel skupiny Pivovary CZ.

Kofola ČeskoSlovensko - tržby a EBITDA za rok 2024, zdroj: Kofola ČS

Vážné komplikace způsobily loňské povodně značce UGO. Kvůli masivním záplavám na Krnovsku bylo UGO pět týdnů bez výroby a dodávek v divizi PET (paskalizované šťávy, smoothies, limonády, kombuchy), ale i do QSR (restaurací rychlého občerstvení, tedy do Salaterií a Freshbarů UGO). Výzvou se pro společnost staly i náklady na suroviny, neboť například ceny pomerančů a jablek byly z důvodu počasí a přírodních katastrof nestabilní a rostly. Přesto se podařilo v divizi PET meziročně navýšit tržby o 18 %. Ještě vyššího meziročního růstu hrubých výnosů dosáhla divize QSR, která narostla o 20 %. Velmi úspěšný rok za sebou má i výrobce bylinných směsí a čajů LEROS.

Silné prodeje prokázala v roce 2024 i Radenska Adriatic. Díky horkému a slunečnému létu a turistické sezóně protažené do září jí tržby meziročně vzrostly o 8,3 %. Slovinsko zaznamenalo 5% nárůst, Chorvatsko 10% a exportní trhy dosáhly růstu o 6 %. "Tržby v Chorvatsku se zlepšily dvouciferně. EBITDA v roce 2024 narostla o 26 % ve srovnání s loňskem," vypočítává Marián Šefčovič, generální ředitel Radenska Adriatic, a dodává: "Zvýšený objem prodeje a stabilní postavení na trhu nám pomohly zvýšit celkovou finanční výkonnost a posílit povědomí spotřebitelů o značce v adriatickém regionu."

V roce 2025 plánuje vedení skupiny velké investice do rozvoje byznysu. Zároveň čeká společnost vyhodnocení dopadů slovenské daně z cukru a dořešení otázky českého zálohování PET lahví a plechovek. Finanční ředitel skupiny Martin Pisklák věří, že i přes tyto komplikace dokáže firma letos růst. Kofola uvedla, že v lednu jí prodeje podle objemu meziročně stouply o asi 7 % a podle hodnoty se zvýšily o zhruba 17 %.

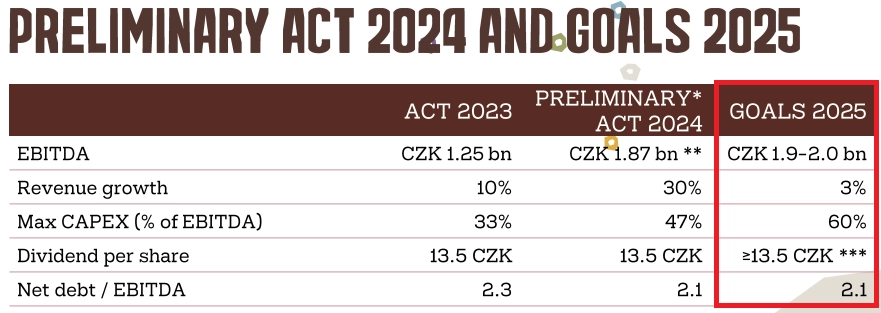

Management skupiny indikuje na rok 2025 konsolidovaný hrubý provozní zisk EBITDA 1,9 až 2 miliardy korun při přibližně 3% růstu tržeb. "Rok 2025 bude rokem velkých investic, chceme posílit efektivitu našich výrobních závodů, logistických cest a komerčních příležitostí. Proto očekáváme kapitálové výdaje ve výši 60 % celoročního výsledku EBITDA. Celkovou zadluženost skupiny ale udržíme na současném 2,1násobku EBITDA," uzavírá Martin Pisklák.

Kofola ČeskoSlovensko - výhled pro rok 2025, zdroj: Kofola ČS

Společnost navzdory plánovaným významným investicím počítá s tím, že z loňského zisku vyplatí dividendu minimálně ve stejné výši jako loni, tedy 13,50 Kč na akcii. Už loni v říjnu vyplatila zálohu na dividendu z loňského zisku 7,50 Kč na akcii.

"Kofola reportovala silné předběžné výsledky a překonala vlastní výhled i tržní konsenzus, což bylo částečně způsobeno předzásobením na Slovensku a částečně zřejmě klesajícími cenami cukru. Společnost reportovala nízké zadlužení a solidní výhled EBITDA na rok 2025, který je v souladu s konsenzem i přes v podstatě očekávanou stagnaci organických tržeb (po očištění o fúze a akvizice). Výhled vysokých investic a 'pouze' nezměněný výhled dividendy pro rok 2025 by mohl být pro akcii krátkodobě mírně negativní. Domníváme se však, že společnost může stále zvýšit dividendu z 13,50 Kč na akcii (asi 3% dividendový výnos) na asi 18 Kč na akcii akcii (zhruba 4% dividendový výnos)," napsal analytik Petr Bártek z České spořitelny.

"Samotné výsledky hodnotíme pozitivně. Naopak neměnná dividenda je pro nás nepatrným zklamáním, avšak zároveň ve shodě s očekáváním managementu," doplnili analytici z J&T Banky.

Zdroj: Kofola ČeskoSlovensko

Aktuality