Akciový trh je asymetricky nakloněný býkům, chce to ale někdy hodně pevné nervy

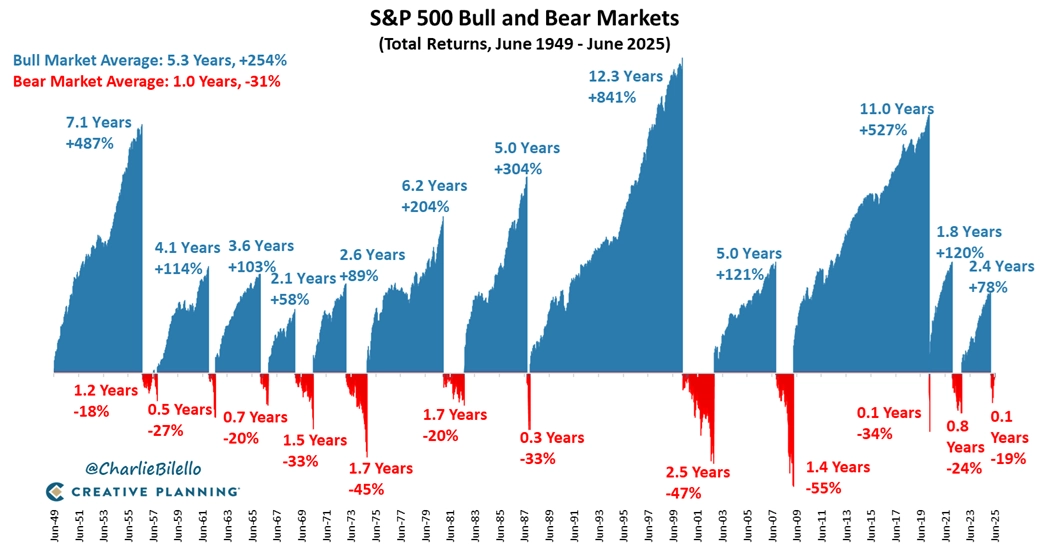

Investování do akcií je často vnímané jako riskantní hra s nejistým výsledkem, v níž se střídají období růstu a propadů. To je samozřejmě pravda. Ztráty bývají pro investory bolestivé, data ale ukazují, že akciový trh má jednu pozoruhodnou vlastnost – v dlouhodobém horizontu je asymetricky nakloněn býkům, tedy růstu. A ačkoli jsou růstové trendy přerušovány krátkými a prudkými propady cen akcií, celková bilance je jasně pozitivní.

Připomeňme si jednoduchou matematiku. Pokud cena klesne o 20 %, nestačí na návrat na původní úroveň růst o 20 %, ale o 25 %. V případě ztráty 50 % je pak potřeba dosáhnout 100% zhodnocení, aby byl investor "na svém". Tato jednoduchá hra s procenty ilustruje, jak může být obroda akciového trhu po krizi náročná.

Dějiny akciového trhu (pro účely dalšího textu budeme uvažovat ten americký) ale ukazují jeho silnou schopnost napravovat zdánlivě nenapravitelné. V posledních letech jsme si navíc zvykli, že propady nejsou až tak výrazné a náprava je extrémně rychlá. Například medvědí trend z roku 2022 znamenal pokles indexu S&P 500 o zhruba 24 %, což znamenalo nutnost 32% růstu k vyrovnání ztrát. Přišla ale rally o 78 %. Ještě úchvatnější bylo zotavení po prudkém pandemickém propadu v únoru a březnu 2020, kdy S&P 500 ztratil 34 %. K návratu na původní úroveň tehdy "stačil" růst o 52 %, ale trh dokázal do konce roku 2021 narůst o ohromujících 120 %.

Nejdrastičtější pád moderní doby v době finanční krize (2007–2009) srazil americký index o 55 %. To odpovídalo potřebě 122% růstu, aby se S&P 500 vrátil na maximum. Výsledkem byl ale zhruba 11letý býčí trend s celkovým zhodnocením přes 527 %.

Creative Planning

Finanční nezávislost je opět blíže

Všechna tato a další čísla z minulosti ukazují, že trpělivost a odhodlání investorů jsou sice někdy těžce zkoušeny, ale bývají štědře odměněny. V průměru se akciový trh v USA během medvědích trendů propadl o 31 %, býčí trhy ale nabídly v průměru zhodnocení o 254 %. A právě to je zásadní statistický projev silně asymetrické povahy akciového trhu. Navzdory cyklickým krizím se dlouhodobě zkrátka vyplácí (alespoň dosud tomu tam k v USA vždy bylo) být na straně optimistů.

Tato asymetrie ale neplatí všeobecně. Týká se nepochybně velkých, široce diverzifikovaných indexů, jako je právě zmíněný S&P 500. Ceny jednotlivých akcií píší podstatně odlišné příběhy a fakt je ten, že většina titulů dlouhodobě za indexem výkonnostně zaostává. Historicky pouze malý počet mimořádně úspěšných firem zajišťuje většinu růstu indexu. Kdo by si tedy chtěl připomenout, k čemu že je dobrá diverzifikace a že si ji lze v rámci akciového trhu velice dobře zajistit investicemi do indexových fondů a ETF, nemusí dále pátrat po důvodech.

Optimisté mají na trhu dlouhodobě navrch, je to ale pesimismus, co lépe "prodává". Ať už máme na mysli různé zajišťovací strategie, nebo třeba komentáře v médiích. Proto je tolik pozornosti věnováno varováním o tom, že je trh přehřátý, že se blíží recese, že jsou valuace neudržitelně vysoké a podobně. Tyto hlasy mají často pravdu, minimálně v kratším časovém výhledu. Historická data ale potvrzují, že ačkoli se akciový trh opakovaně ocitá před zdánlivě nepřekonatelnými překážkami, nakonec je vždy dokáže překonat. Alespoň zatím.

Trh je tedy ze své podstaty býčí. Proč? Protože celý ekonomický systém založený na kapitalismu a snaze "mít se lépe" podporuje inovace, vede k růstu produktivity a také k tomu, že má smysl zisky dále reinvestovat. To vytváří v dlouhodobém horizontu na akciovém trhu přirozený tlak na růst. Zmíněná asymetrie pak znamená, že ačkoli ztráty bývají prudké a zisky spíše postupné, v součtu vítězí růst.

A tak zatímco krátkodobé výkyvy mohou vyvolávat na akciovém trhu dojem chaosu (týká se to ostatně i řady jiných trhů), dlouhodobě jde o systém, který odměňuje trpělivost a důvěru. Akciový trh není hra s nulovým součtem, je to nástroj, který odměňuje ty, kdo dokáží překonat strach a kteří věří, že se svět navzdory krizím neustále posouvá dopředu. A právě proto je trh asymetricky nakloněn býkům.

Zdroj: TKer, Creative Planning