Analytici z Erste doporučují držet akcie Komerční banky. Titul už má za sebou výrazný růst

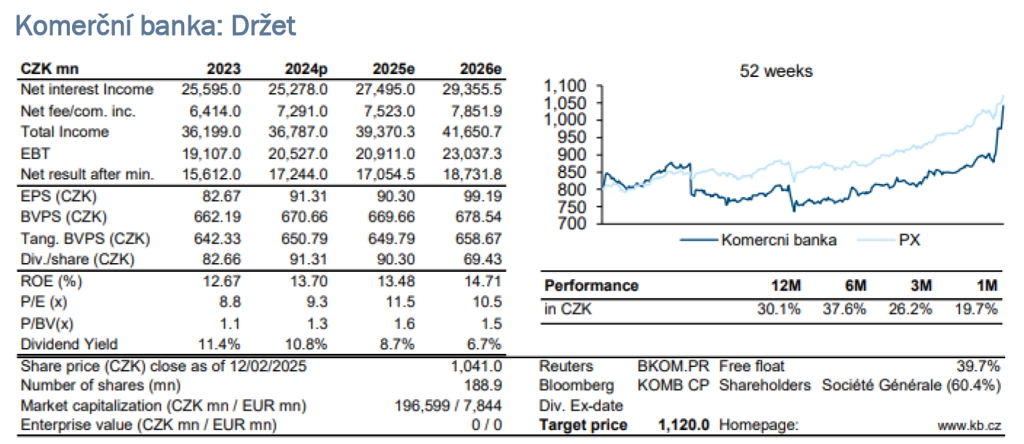

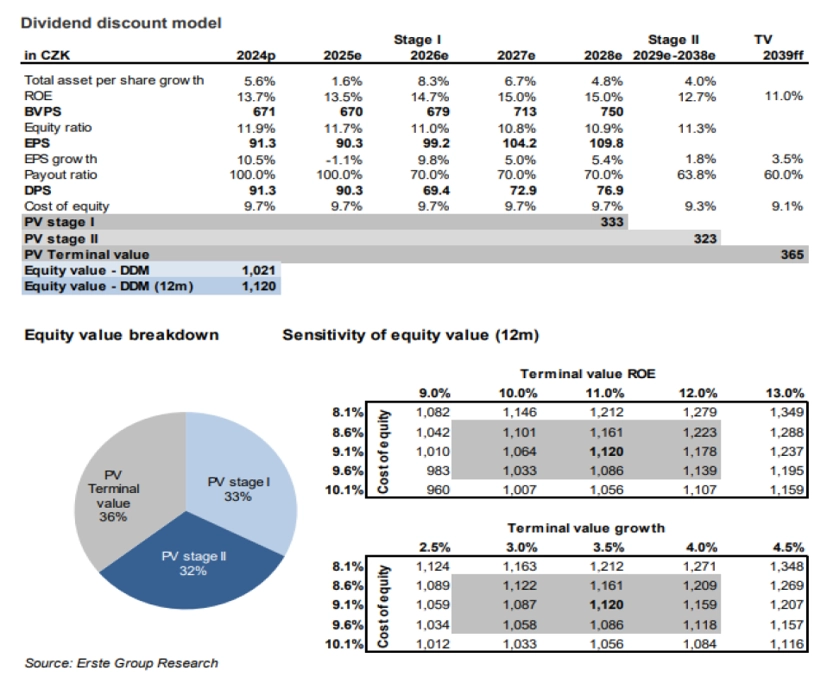

Analytici z Erste Group Bank v únoru aktualizovali své doporučení na akcie Komerční banky. Nově je z "akumulovat" snížili na stupeň "držet" s 12měsíční cílovou cenou 1 120 Kč (předtím 785 Kč), a to na základě dividendového diskontovaného modelu. Ke snížení doporučení došlo po nedávném silném růstu ceny akcií Komerční banky, který byl podpořen silnými hospodářskými výsledky a návrhem dividendy ze zisku za loňský rok.

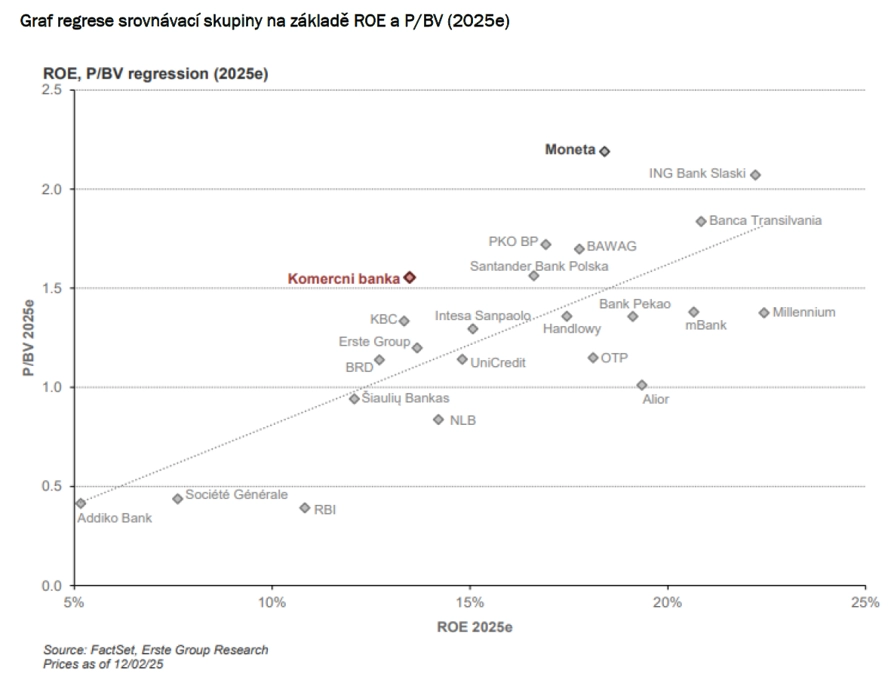

Akcie Komerční banky se oproti cenným papírům bank ze srovnávací skupiny obchodují s prémií. Na základě posledních aktualizovaných prognóz Erste se Komerční banka obchoduje s odhadovaným 1,6 P/B, což je nad úrovní srovnávaných a podobně ziskových společností. Ačkoli forwardové P/E mezi 10,5-11,5 pro roky 2025 a 2026 podle Erste není nijak přehnané, patří k nejvyšším v rámci srovnávaných bank ve střední a východní Evropě.

Dividendový výnos v rámci dvou následujících výplat dividend (ze zisků za roky 2024 a 2025) bude podle analytiků z Erste velice atraktivní, konkrétně okolo 9 %. Tato úroveň vychází z nově zveřejněného návrhu dividendy ve výši 91,3 Kč na akcii za rok 2024 a ze záměru managementu držet výplatní poměr pro následující rok na mimořádné úrovni 100 %.

Výsledky za loňský rok analytiky pozitivně překvapily silnými výnosy z poplatků a provizí a nízkými rizikovými náklady. Pro rok 2025 management předpokládá další růst výnosů a pokles provozních nákladů, protože se daří transformace společnosti na digitální banku. Cílová hodnota návratnosti kapitálu (ROE) pro letošní rok je 13-14 % a pro rok 2026 pak 15 %.

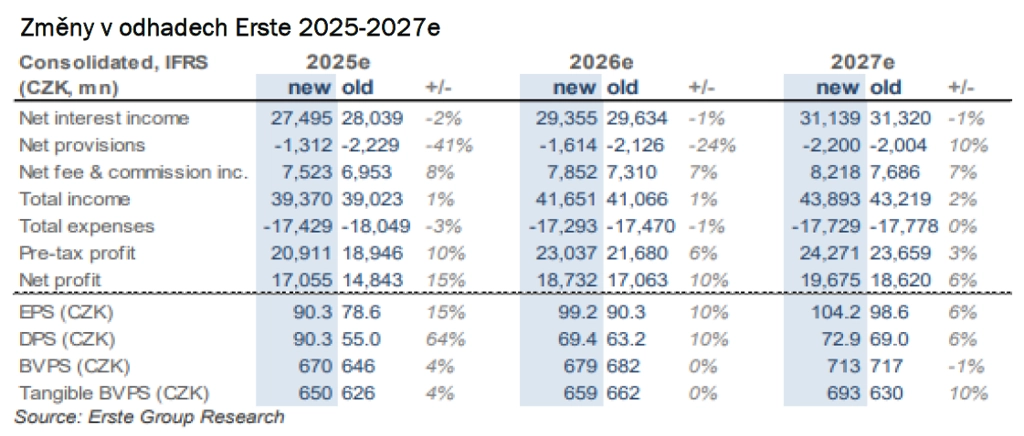

Erste promítla do svých aktualizovaných prognóz výhled managementu Komerční banky a dospěla k odhadu čistého zisku za rok 2025 na úrovni 17,05 miliardy Kč (90,3 Kč na akcii), tedy zhruba o 15 % více, než byl dosavadní odhad.

Vyšší odhadovaná ziskovost v letošním roce je do značné míry důsledkem lepší než očekávané rizikové výkonnosti, která vede k optimističtějšímu pohledu na rizikové náklady, zejména pak v roce 2025. Ve střednědobém a dlouhodobém horizontu se nové předpoklady rizikových nákladů blíží předchozím odhadům. Stejně tak Erste předpokládá dřívější zlepšení nákladové strany a pokles provozních nákladů již v letošním roce. Prognózy celkových zisků se téměř nezměnily, protože byl navýšen odhad příspěvku čistých poplatků a provizí, ovšem čisté úrokové výnosy jsou očekávány mírně nižší.

Pro rok 2025 přizpůsobili analytici z Erste předpokládaný výplatní poměr oznámenému záměru managementu. Ten chce rozdělit 100 % zisku mezi akcionáře. Erste tak zvýšila odhad dividendy ze zisku za rok 2025 na zmíněných 90,3 Kč na akcii. Pro následující roky zachovala výplatní poměr na 70 %, což odpovídá hrubé dividendě 69,4 Kč/ na akcii ze zisku za rok 2026 a 72,9 Kč na akcii o rok později.

Komerční banka - dividendový diskontní model ocenění akcií

Zdroj: Erste Group Bank