Konkurenti NWR? Také žádná sláva, na východě Evropy jsou ale těžaři, kteří vám mohou přinést jmění

Že je uhelná společnost NWR miliardáře Zdeňka Bakaly v krizi, ví každý. Její akcie klesly na nové dno, výsledky investory zklamaly, firmu čeká restrukturalizace. Jedním z důvodů jsou nízké ceny uhlí. Jak si stojí další těžařské firmy v regionu? Vyplatí se přesunout peníze do jejich akcií?

S akciemi NWR to podle posledních investičních doporučení po výsledcích za rok 2013, které odhalily nečekaně hlubokou ztrátu, nevypadá dobře. Cílové ceny prudce klesly k 15 Kč za akcii. Samotná cena akcií se propadla až k 12 Kč.

Jak to vypadá u sousedů? Nejbližšími uhelnými konkurenty NWR, jejichž akcie se obchodují na burze ve Varšavě, jsou polské JSW a Bogdanka. I tyto firmy se samozřejmě potýkají s nízkými cenami uhlí, každá je však v trochu jiné situaci. I když samy připouštějí, že rok 2014 bude velmi těžký. Podrobnou zprávu o obou těžařích vydali analytici z Raiffeisenbank.

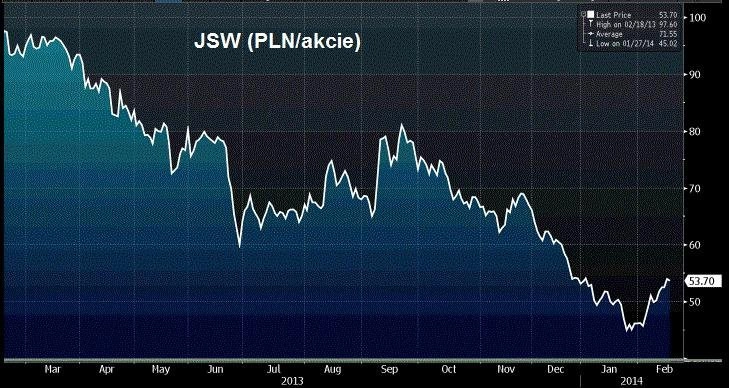

JSW

Pro společnost jsou a budou zásadní ceny uhlí. U koksovatelného uhlí analytici z Raiffeisenbank v případě JSW odhadují v roce 2014 meziroční pokles ceny o 3,5 %, u energetického uhlí by měl nastat propad o 6,3 %. Růst nečeká ani samotná firma. "Nemyslím si, že cena výrazně poroste. Předpokládáme, že se ceny stabilizují. U energetického uhlí jsme si skoro jisti, že ceny nepůjdou nahoru kvůli masivnímu importu amerického uhlí do Evropy z důvodu rozšíření břidličného plynu v USA," uvedl šéf JSW Jarosław Zagórowski koncem loňského roku pro Hospodářské noviny.

Přesto je podle Raiffeisen cena akcií JSW tak nízko, že akcie už nebudou dále ztrácet, protože poklesy cen uhlí jsou v nich již započteny. Banka je tedy doporučuje "držet" s cílovou cenou 48 PLN za akcii, což je méně, než je současná cena akcií na burze. JSW tedy na tom není sice tak špatně jako NWR, investiční terno to však nebude.

Kromě nečekaného růstu cen uhlí by však mohla v dlouhodobém horizontu podpořit akcie jedna zpráva. Jedná se o informaci, že by JSW mohla koupit důl Knurow-Szczyglowice od problémového státního obřího těžařského kolosu Kompania Węglowa. Důl ročně vyprodukuje 3,7 milionu tun uhlí (60 % z toho je energetické uhlí, 40 % koksovatelné uhlí).

"Akvizice může být pro JSW velmi důležitým strategickým krokem. Zvýší totiž produkci tvrdého koksovatelného uhlí, které je kvalitnější. Důl je schopen toto uhlí produkovat, ale chybí potřebné technologie. V budoucnosti tato akvizice umožní přístup JSW k bohatému dolu Dębieńsko. Licenci na těžbu zde má sice NWR, ale fakticky ji není schopna zajistit," píší analytici z Raiffeisen.

Akvizice by tak mohla být nákupním signálem pro budování pozic v polském těžaři. Důležitá však bude cena. Ta, o níž se spekuluje (1,3 až 1,5 miliardy PLN), je podle polských médií přehnaná.

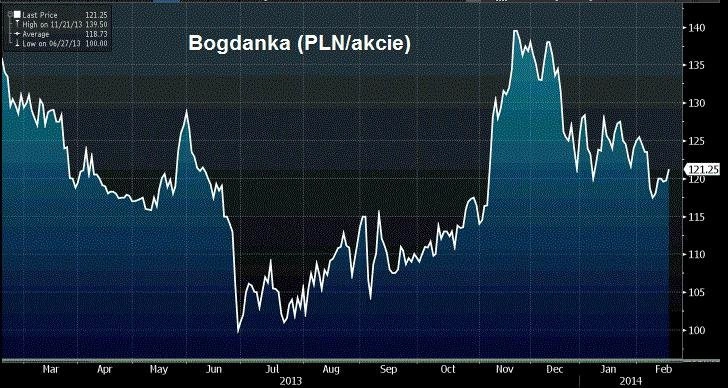

Bogdanka

Ani šéf Bogdanky Zbigniew Stopa nevidí letošní rok nijak optimisticky, co se cen uhlí týče. Podle něj letos přijde jistě jednociferný pokles a ceny se nezotaví dříve než v roce 2015. Jeho firma navíc bude mít prý problém s kvalitou uhlí, protože nemá technologii, která by ji zlepšila.

Jenže Bogdanka je na tom přece jen lépe než JSW a mnohem lépe než NWR. Firma těží především energetické uhlí. Tady jí hraje trochu do karet situace na polském trhu, tedy problémy firmy Kompania Węglowa. Ta utlumuje kvůli úsporám produkci, navíc rostou exporty uhlí z Polska i spotřeba elektřiny, a tedy i poptávka po uhlí.

"Ohledně Bogdanky zůstáváme pozitivní. Zvýšení produkce ve srovnání s polskými konkurenty by mělo pomoci k poklesu nákladů na vytěženou tunu," píše Raiffesienbank, která akcie doporučuje "kupovat" s cílovou cenou 155 PLN. Růst by mohla také dividenda. Podílové fondy totiž budou tlačit na vyšší výplatu dividend.

Bogdanka je tedy v uhelném sektoru poměrně zajímavá příležitost. Když však odhlédneme od uhlí a podíváme se na těžaře v regionu CEE šířeji, najdeme ještě jiné černé koně.

Dvě firmy, které toho mají hodně před sebou, vybrala banka Goldman Sachs.

Alrosa

První volbou je těžař diamantů Alrosa. U této ruské společnosti čekají analytici z Goldman Sachs výrazný růst ceny akcií, cíl stanovili na 53 rublů (v současnosti akcie stojí 36 rublů). Pro Goldman Sachs je to v regionu těžařská investice číslo jedna.

Podle banky současná cena akcie neodpovídá hodnotě firmy. Očekává totiž roční růst zisku na akcii o 12 % díky návaznosti na diamantový trh a růstu produkce o 2,2 % ročně. Firmě navíc klesá dluh, v roce 2012 byl poměr čistého dluhu k EBITDA 1,8, pro rok 2015 se odhaduje jen 0,8. Firma má také silné volné cash flow. To se dle Goldman Sachs promítne i do dividendy, kde se za rok 2014 čeká 5% dividendový výnos.

Koza Gold

Druhý tip sice není úplně ze střední a východní Evropy, přesto stojí za pozornost. Goldman Sachs očekává 48% růstový potenciál u tureckého těžaře zlata Koza Gold. "Věříme, že nedávný propad ceny akcií vytváří příležitost vybudovat si pozici v silném těžaři zlata, který ovládá solidní zásoby drahého kovu, může se pochlubit úspěšným průzkumem a odhalil své růstové možnosti v projektech Sogut a Diya-Din, které se začnou projevovat v roce 2015," píší analytici z Goldman Sachs.

Přes nevalný výhled ceny zlata počítá banka s tím, že si Koza udrží schopnost generovat zisky. Díky kvalitnímu zlatu má totiž nízké náklady na těžbu, k čemuž jí pomáhá i oslabování turecké liry k dolaru. Hotovostní náklady na unci zlata jsou podle Goldman Sachs 489 USD. Ročně tak firma dokáže zvyšovat produkci o 5 %.

Koza se navíc obchoduje ve srovnání s konkurencí velmi levně. Ukazatel P/E je 8, očekávané P/E pro příští rok je 6,2. U konkurenčních firem v regionu střední a východní Evropy a Afriky je to 30,2 a pro příští rok 14.

Aktualita pro rok 2026

Doporučujeme

Aktuality