2 odvážné sázky na růst ekonomiky a vyšší úrokové sazby

Chris Mayer z Agora Financial na dubnovém Value Investing Congress v Las Vegas nabídl prezentaci, v níž zdůvodnil, proč sází na specializované správce hypotéčních aktiv v USA a Evropě.

Investování podle C.O.D.E.

Proč se vyplatí naslouchat Chrisi Mayerovi? Pokud byste od roku 2002 investovali podle něj, inkasovali byste roční výnos 17 %.

Chris Mayer u investice posuzuje, zda splňuje čtyři kritéria - C.O.D.E.:

- C = cheap (levné);

- O = owner operators (vlastník a šéf je tatáž osoba);

- D = disclosure (transparentnost);

- E = excellent financial position (výborná finanční pozice neboli žádné problémy v rozvaze).

Prvním investičním tipem Chrise Mayera je sázka na problémové úvěry v EU (non-performing loans - NPL).

Banky v EU drží v NPL bilion USD a jsou silně tlačeny k tomu, aby se jich zbavily. Například finanční skupina Lloyds opouští Irsko (jen loni prodala zdejší NPL v hodnotě 90 miliard USD). USA, Španělsko a Irsko jsou v této souvislosti velmi zajímavé. V každé z těchto zemí dosahují NPL hodnoty minimálně 180 miliard USD.

Kennedy Wilson Europe

Mayer radí vsadit na tento investiční příběh přes fond Kennedy Wilson Europe, který by z trendu měl těžit.

Prostřednictvím únorového IPO získal kapitál v hodnotě 1,7 miliardy USD.

Firma investovala přes 200 milionů USD do manažerské platformy. Čistá hodnota aktiv na akcii je 9,77 libry, akcie se prodává za 10,18 libry, což znamená podle Mayera jen nízkou přirážku na tak zajímavou myšlenku a silný management. Manažerské poplatky jsou 1 %.

Firma se zaměřuje na rostoucí zahraniční investice (Irsko těží z toho, že se sem stěhují firmy jako Google nebo LinkedIn).

I když cena akcií Kennedy-Wilson Holdings od roku 2012, kdy tuto investici doporučoval poprvé, výrazně vzrostla, Maydr nadále sázce věří.

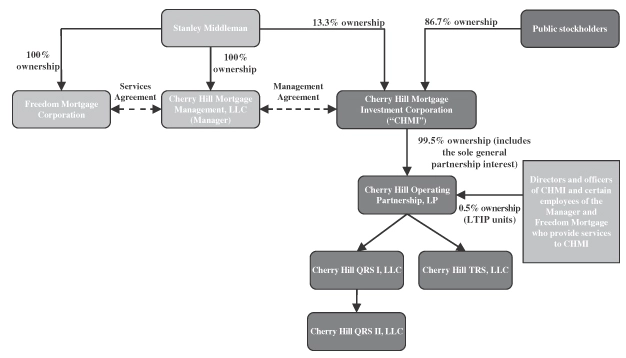

Cherry Hill Mortgage Investment Corporation

Mayer nedoporučuje specializované firmy zabývající se řízením úvěrových portfolií a poskytováním úvěrových produktů, jako jsou například Ocwen, Nationstar a Walter. Preferuje ty, které jsou držiteli práv na správu hypoték (MSR - Mortgage Servicing Rights) a jimž v případě vyšších úrokových sazeb plynou přebytečná MSR.

Přebytečná MSR představují podíl měsíčního cash flow, který zbude po rozdělení cash flow do kuponových plateb a splátek jistiny pro držitele hypotéčních cenných papírů (MBS - mortgage-backed securities). Tento poplatek za služby jde obvykle společnosti spravující úvěr (slouží případně jako poplatek za záruku pro upisovatele MBS). Když úrokové sazby rostou, zvyšuje se i hodnota přebytečných MSR.

Cash flow z MSR zajišťuje držiteli zvláštní kontrakt, prostřednictvím něhož primární poskytovatel (emitent) hypotéky prodává práva na správu existujícího úvěru subjektu specializovanému na tyto služby. Obvykle zahrnují právo na shromažďování měsíčních hypotéčních plateb, daní a pojistného, budoucích úroků a jistiny pro poskytovatele hypotéky.

Takovým držitelem práv MSR je Cherry Hill. Jde o hypotéční nemovitostní investiční trust (REIT).

Partnerem společnosti je Freedom Mortgage Corporation (soukromý emitent hypoték založený v roce 1990, který vytváří a zpracovává nové hypotéky pro Fannie Mae, Freddie Mac nebo Ginnie Mae), která do byznysu Cherry Hill investovala 20 milionů USD a vlastní nyní 13,3% podíl na společnosti.

Freedom zaplatila listingové poplatky spojené s IPO, protože v primárním úpisu viděla způsob, jak získat kapitál s nízkými náklady. Z prostředků získaných skrze IPO koupila Cherry Hill od Freedom dva balíky práv MSR, podle všeho za výhodnou cenu.

Smlouva Cherry Hill s Freedom je standardním kontraktem tohoto druhu, kdy po dobu refinancování úvěrů společností Freedom zůstávají MSR v knihách Cherry Hill.

Cherry Hill má s Freedom dohodu týkající se stálých toků. Může spoluinvestovat 65 až 85 % emisí hypoték a 40 až 85 % hromadných smluv založených Freedom. V roce 2012 Freedom emitovala hypotéky v hodnotě 13 miliard USD, v prvním čtvrtletí 2013 pak 9,5 miliardy USD.

Ve schématu níže je blíže rozvedena vlastnická struktura Freedom Mortgage a Cherry Hill.

Freedom Mortgage je 100% vlastněna Stanleym Middlemanem, v Cherry Hill má Middleman podíl 13,3 %. Otázkou bude, zda je Middleman ochotný přicházet s návrhy, které budou výhodné pro obě strany. Mayer věří, že ano, že jsou zájmy obou partnerů v rovnováze.

Akcie Cherry Hill nabízejí 10,5% výnos, s účetní hodnotou akcie 21,5 USD. Obchodují se za 19 USD za kus.

Firma nemá přímé konkurenty, jediným by mohla být Home Loan Servicing Solutions. Růstový potenciál s 1,3násobkem účetní hodnoty hmotných aktiv odpovídá situaci odvětví.

Sečteno a podtrženo, Cherry Hill nabízí nízké riziko se slušným potenciálem růstu.

Zdroj: Marketfolly

Aktualita pro rok 2026

Doporučujeme

Aktuality