5 věcí, které mohou ukazovat na tržní korekci

Ne nadarmo investiční poučky radí, že ve chvíli, kdy začnou být investoři klidní a spokojení ohledně tržního vývoje, je nejvyšší část zařadit zpátečku, protože se nebezpečně zvyšuje pravděpodobnost korekce. Stejně to vidí i Jim Paulsen, hlavní stratég Wells Capital Management.

"Naše nejoptimističtější odhady růstu S&P 500 sahají k úrovni 2 000 bodů, ale počítají s možností korekce akciového trhu ke konci roku," vysvětluje Paulsen v dopise investorům. "Protože index uzavírá poblíž 2 000 bodů, je čas zamyslet se nad tím, zda může do konce roku ještě jen tak růst, nebo ho ve druhé polovině roku čeká zápolení s mnohem složitějším prostředím."

Stratég zatím nevidí přímé riziko korekce, ale prý se to může hodně rychle změnit. Každopádně doporučuje ostře sledovat pět signálů, které by mohly na korekci trhu ukazovat.

1. Markantnější akciové výnosy

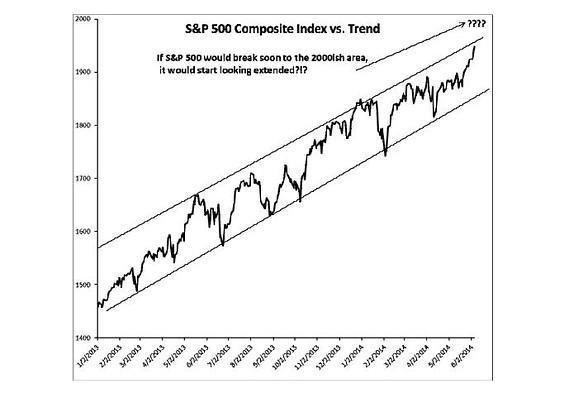

S&P 500 se obchoduje většinou s odchylkou 100 až 150 bodů od vzestupného trendu od začátku roku 2013. Podle Paulsena jde o "kontrolovaný a metodický pohyb vzhůru". Index by si musel začít připisovat agresivnější zisky, aby se tempo růstu stalo neudržitelným a zvýšilo se riziko korekce.

2. Hlasy volající po korekci slábnou

I přes letošní zhodnocení trhu akcioví medvědi dále hlasitě volají po korekci. V poslední době sice trochu "ubrali", ale ani tak podle Paulsena nepanuje všeobecný pocit euforie z tržního vývoje. "Aby se riziko skutečně zvýšilo na alarmující úroveň, musí trh věřit, že korekce není pravděpodobná," píše Paulsen.

3. Rostoucí výnosy státních dluhopisů

Ultra nízké výnosy ze státních dluhopisů v roce 2014 zvyšují výrazně atraktivitu akciového trhu. Aby se riziko korekce na akciovém trhu zvýšilo, měly by se podle Paulsena výnosy 10letých státních dluhopisů dostat minimálně nad 3 %.

4. Obavy z inflačních tlaků

Investoři se v současnosti inflace příliš neobávají. To by se však mohlo změnit v následujících několika měsících. "Akcie i dluhopisy jsou citlivé na změnu konsenzuálního vnímání směrem k vyšší inflaci. Pak by to mohlo začít být pro akcie špatné," vysvětluje Paulsen. "Korekce na akciovém trhu má zatím výstražnou oranžovou."

5. Jestřábí kroužení kolem Fedu

Akciové trhy těžily v posledních letech ze stimulačních snah Fedu, což na druhé straně dostalo výnosy dluhopisů níže. Fed snižuje tempo nákupů dluhopisů a předpokládá, že do konce roku program zcela ukončí. Následovalo by zvýšení sazeb. Stabilní směr politiky z Fedu podle Paulsena zatím jen "stěží zvyšuje obavy z korekce". Známý investor pochybuje, že by Fed mohl být přinucen zrychlit omezování QE a utahování monetární politiky.

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality