LONG akciové tipy z proslulé konference hodnotových investorů

Jaké tipy nabídli na konferenci hodnotových investorů 10. září investorské legendy?

Vítěz soutěže SumZero International:

Samsung

- nízké náklady, dobrý management, dominantní tržní pozice, světová značka, silná rozvaha;

- mnohem více než jen mobilní telefony;

- jen byznys polovodičů je hodnotnější, než za kolik se obchoduje celá společnost (diskont činí 50 %);

- světový lídr s mnoha produkty.

Katalyzátory:

- prodeje aktiv;

- plán nástupnictví;

- restrukturalizace;

- zpětné odkupy;

- IPO divizí;

- expirace daňových pobídek v roce 2015 (zjednodušení struktur).

Krátkodobá rizika:

- absence růstu v divizi chytrých telefonů;

- čínská konkurence a kopírování produktů;

- politika není příliš nakloněná akcionářům.

Příležitosti:

- 149% potenciál = hotovost + byznys polovodičů + displejů + domácích zařízení + IT/mobilní segment;

- byznys model: vertikální integrace, nízké náklady, výzkum a vývoj a výdaje na inzerci.

Sahm Adrangi z Kerrisdale Capital:

Investiční příběh = světové akcie mimo USA

- americké akcie zhodnotily od 1. ledna 2013 o 43 %, 12měsíční P/E vzrostlo z 15 na 19násobek vs. valuace ostatních světových trhů jsou stlačené;

- index brazilských akcií Bovespa si připisuje 6 % a P/E je na 10násobku;

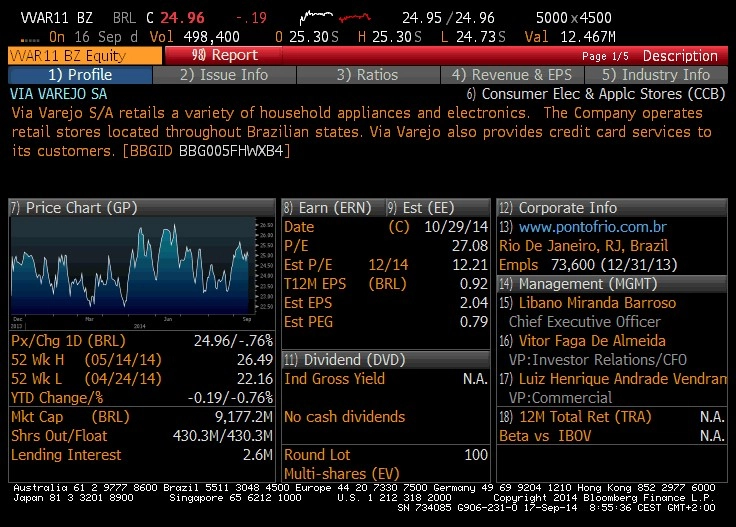

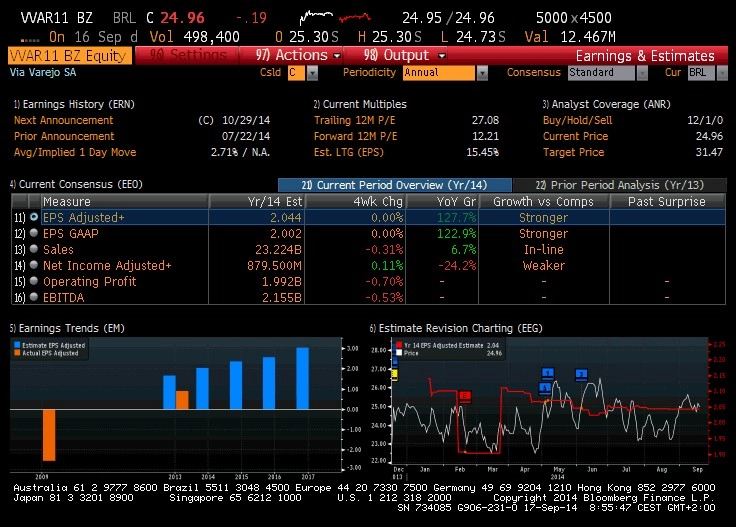

Via Varejo

- největší brazilský prodejce elektroniky a lídr ve vybavení pro domácnosti;

- rostoucí střední třída může zajistit firmě mnohaletý růst;

- příležitost díky nepovedenému IPO (cena 23 realů vs. pásmo primárního úpisu 25,60 až 33,60) a kapitálovým tlakům na vládní úrovni;

- skrytá hodnota: Firma vlastní 23% podíl v CNova, rychle rostoucí maloobchodní platformě e-commerce s tržbami 2,9 miliardy EUR v roce 2013;

- přední značky zahrnují Casas Bahia (611 obchodů) Ponto Frio (361 obchodů) a CNova (e-commerce);

- Casas Bahia je nejhodnotnější brazilský maloobchodní titul, management plánuje 7% expanzi ročně v následujících dvou letech;

- reinvestice kapitálu do těchto obchodů mohou znamenat interní příležitost s vysokým ROE;

- výnosy z rozsahu: Distribuční síť je 3,5krát větší oproti konkurentům, prodeje 3krát vyšší oproti nejbližšímu konkurentovi a firma využívá distribuční centra, která zajišťují nejnižší náklady;

- střední třída v Brazílii nemá zatím své domácnosti standardně vybaveny (chybí pračky, počítače, televize s plochou obrazovkou);

- vzhledem k vysokému importnímu clu na elektroniku nakupují vysokopříjmové domácnosti vybavení draze v zahraničí;

- cílová skupina Bahia: lidé s nízkými a středními příjmy (nakupují méně v zahraničí);

- firma podporuje prodej díky úvěrům pro zákazníky, které slouží jako zdroj zisku.

CNova

- výsledek fúze mezi Nova Pontocom (dvojka brazilského e-commerce za B2W) a CDiscount (francouzská jednička v e-commerce);

- připravovaný IPO;

- Amazon má v Brazílii problémy vlivem nedostatečné infrastruktury;

- míra nasycení brazilského trhu e-commerce je jen 5 %;

- Tiger Global investoval 500 milionů do konkurenčního B2W na restrukturalizaci rozvahy a financování rozvoje infrastruktury.

Valuace:

- obchoduje se na 13,6násobku nezadluženého LTM zisku a 10,5násobku zisku pro rok 2015 včetně CNova;

- bez CNova na 2násobku tržeb s P/E pro rok 2015 na 7;

- cílová cena: 40 realů.

Alex Roepers z Atlantic Investment Management:

Triumph Group

- okrajový dodavatel součástek pro letadla;

- stabilizace zisků a návrat k růstu;

- daří se mu malé bolt-on akvizice;

- bariéry vstupu vlivem regulace;

- kandidát na převzetí;

- růstový potenciál: +43 %, vstup do pozice kolem 60 USD.

Sulzer

- výroba čerpadel, byznys podobný Flowserve v USA;

- 44 % byznysu tvoří after-market produkty;

- vakuum managementu vytváří nákupní příležitost, nový šéf dříve řídil Siemens;

- očekává se zlepšení marží;

- silná rozvaha;

- 4miliardová tržní kapitalizace, 9,2násobek EV/EBIT (konkurence se obchoduje s EV/EBIT kolem 15);

- cílová cena: 165 CHF (růstový potenciál +35 %).

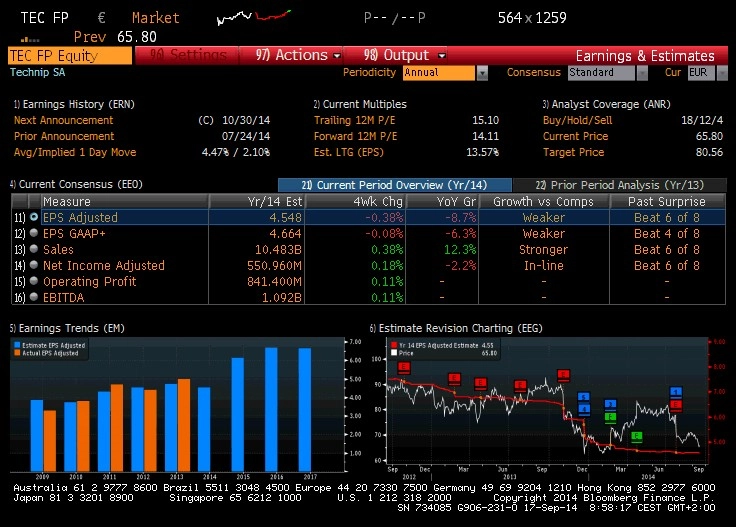

Technip

- společnost poskytuje služby pro ropný průmysl (64 % podmořské, 36 % onshore/offshore);

- 54% tržní podíl v podmořském segmentu;

- inkasuje exponenciálně vyšší poplatky, pokud jde o hlubší instalace (protože byla dostupná ropa v mělkých podmořských nalezištích vytěžena, musejí ropné společnosti hledat hlouběji;

- zisky v roce 2015 by měly být vyšší, než čeká trh;

- vysoké bariéry vstupu a kvalitní tým manažerů;

- Petrobras měl také problémy, ale paradoxně už u této akcie došlo k oživení, zatímco u Technip nikoli;

- cílová cena: 105 EUR (+49 %).

David Hurwitz z SC Fundamental:

Samho Development

- vládní stavební zakázky zajišťují 90 % tržeb;

- více než 15 po sobě jdoucích let ziskovosti;

- omezení kapitálových projektů dopadlo na zisky, z trhu ale v tomto období odešly desítky konkurentů;

- hotovost a ekvivalenty, 106 % tržní kapitalizace, 50 % P/B pětileté průměrné ROE 12 %;

- velké hotovostní rezervy, velké investice do biotechnologických akcií a ztrátový byznys asset managementu;

- pokrok - schválený program zpětných odkupů akcií;

- upouští od biotechnologických investic;

- revize dividendové politiky a prodej segmentu správy aktiv.

- zisky pravděpodobně poblíž dna cyklu.

Guy Gottfried z Rational Investment Group:

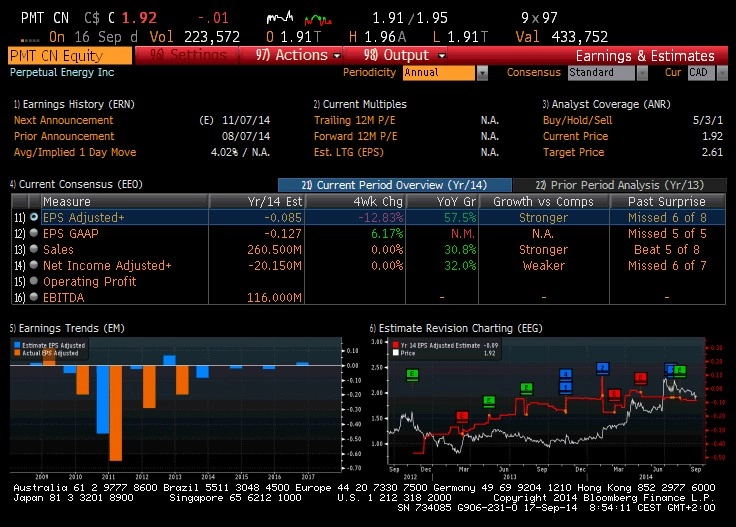

Perpetual Energy

- společnost se zaměřením na ropu a zemní plyn s tržní kapitalizací 300 milionů USD;

- extrémně levná, management vlastní významná aktiva;

- historii správné alokace kapitálu;

- valuační diskont;

- příležitost díky menší velikosti ve srovnání s konkurenty, firma je chybně vnímána jako přehnaně zadlužená;

- kontroluje ji rodina Riddellů;

- pro mnohé firmy zaměřené na těžbu a produkci jsou úpisy akcií rutinní záležitostí i při nerostoucích cenách - Perpetual Energy neemitovala akcie v době, kdy byla její cena pod tlakem kvůli poklesu cen zemního plynu. Místo toho prodávala aktiva, aby splácela dluhy.

John Lewis z Osmium Capital:

ePluns

- dlouhodobý složený výnos v sektoru IT technologií;

- vysoké marže;

- nízké valuace ve srovnání s konkurenty (40% diskont)

- program zpětných odkupů akcií;

- diverzifikovaná zákaznická základna;

- potenciál zvýšení tržeb s existujícími a novými klienty;

- noví partneři.

Rosetta Stone

- angažují se zde dva aktivističtí investoři;

- velmi sezónní;

- vysoké marže;

- mnoho kapitálu k reinvesticím;

- velmi dobré sety institucionálních edukačních produktů;

- nové akvizice v EU;

- levná akcie, jedna z nejlevnějších v softwarovém segmentu.

Problémy:

- absence hodnotové strategie;

- chybějící segmentace reportů (spotřebitelský vs. edukační);

- sezónnost (spotřebitelský 4. čtvrtletí, edukace 3. čtvrtletí).

- cílová cena: 20-35 USD;

- možné private equity nákupy;

- levná i se spotřebitelským segmentem na nule.

Zdroj: Marketfolly

Aktualita pro rok 2026

Aktuality

6. 2. | 22:30

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16

6. 2. | 14:32