České akcie jsou podhodnocené a měly by být v roce 2011 základem portfolia

Pražská burza nedokázala v letošním roce pozitivně těžit z lepšího než očekávaného vývoje na globálních akciových i komoditních trzích. Důležité americké indexy přidaly letos přes 10 %, německý DAX ještě více, index MSCI Emerging Markets je také v 10% zisku. Index pražské burzy PX za těmito trhy zaostává.

Negativně na výkonnost PX indexu působily svou váhou akcie ČEZu ve spojení s výrazným oslabením Telefóniky po rozhodném dni pro výplatu dividendy. Praha tak za rok 2010 zaostává i za polským trhem, maďarský překonala až v posledních týdnech díky poklesu indexu BUX.

Aktuální vývoj indexu PX sledujte zde

Přitom české tituly jsou investičně velmi atraktivní, disponují výbornými dlouhodobými fundamenty a vysoce nadstandardními dividendovými výnosy. Již dříve několik významných finančních institucí poukazovalo na atraktivnost českého trhu, kdy naše akcie suverénně vedou v takových důležitých ukazatelích, jako jsou ROE, P/E, a především v dividendové výnosnosti.

Aktuální vývoj jednotlivých titulů na pražské burze sledujte zde

Je záhadou, proč institucionální investoři více nenakupují loty Telefóniky, ČEZu, Pegasu či NWR s dividendami nad 5 % a zajímavým růstovým potenciálem, když jejich portfolia přetékají americkými dluhopisy s velmi nízkými výnosy a nedobrou perspektivou (inflace). Kromě toho drží ne zcela zdravé a bezpečné dluhopisy zemí PIIGS.

Naše akcie jsou, vzhledem ke svým dlouhodobým fundamentům, příslušným sektorům a pozitivnímu vývoji na globálních akciových trzích, podhodnocené. Vybrané české tituly by měly být základem kvalitního diverzifikovaného pozičního portfolia pro příští období, tedy nejen pro rok 2011. Významnou výhodou "domácí" investice je i absence měnového rizika, obzvláště v očekávání vyostření měnových manipulací v dalším období.

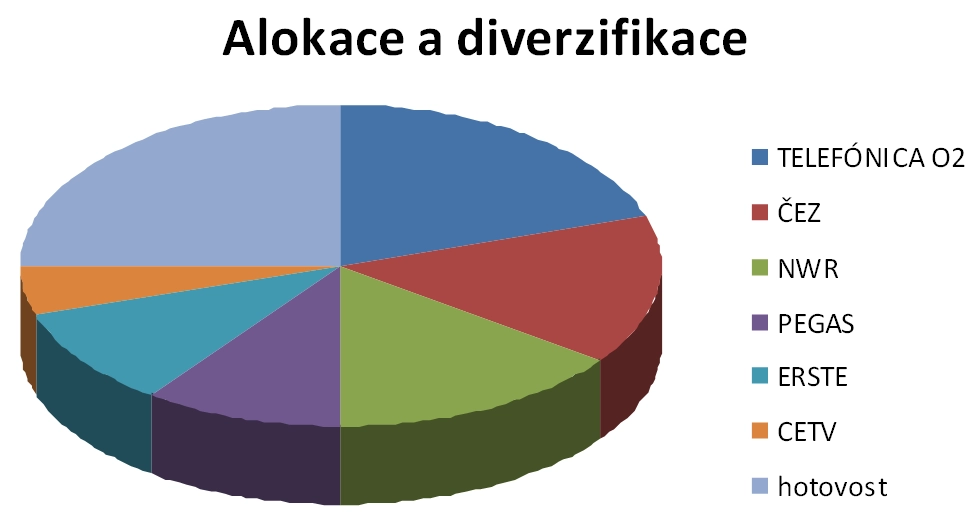

Naše doporučení pro českou část globálního portfolia na rok 2011

Držet:

konzervativní složka portfolia – Telefónica O2, ČEZ, Pegas Nonwovens

růstová složka portfolia (s nezanedbatelným dividendovým výnosem – kromě CETV) – Erste Group, NWR, CETV

Všechny uvedené tituly jsou pod naší fair value (férovou, odpovídající hodnotou), výraznější poklesy k důležitým hladinám podpory (supportům) jsou tedy vhodné k akumulaci. Aktuální alokaci (poměr akcií a hotovosti) doporučujeme nastavit na 70:30 až 75:25. Volná hotovost slouží k případným dokupům či nákupům dalších titulů.

Je však samozřejmě optimální v případě výhodných příležitostí na trhu navýšit volný kapitál k investování. Naopak po prudkém posílení obchodního portfolia vlivem výraznějších tržních růstů je vhodné dodatečný kapitál stáhnout z trhu zpět.

Zajímavé k nákupu do pozičního portfolia dále mohou být akcie KITD po poklesu k 200 Kč, po výrazném poklesu (k 3 700 Kč) i Komerční banka. Ke spekulaci je na cenách kolem 180 Kč a níže vhodné ORCO, které nabízí velmi zajímavý RRR (risk-return ratio, tedy poměr rizika k možnému zisku). Unipetrol by pro výhodný nákup potřeboval oslabit o zhruba 10 až 15 %.

Aktualita pro rok 2026

Aktuality