Burza Praha: Akcie ČEZ a Telefóniky patří do portfolia!

ČEZ je podhodnocený a Telefónica nabízí velice atraktivní dividendu. Důvody pro jejich zařazení do portfolia jsou však pestřejší. Některé si pojďme přiblížit.

Jak v Praze úspěšně obchodovat?

Z dlouholetých zkušeností víme, co je pro dlouhodobé úspěšné obchodování a investování nejdůležitější. Není to ani přesné načasování obchodů, ani výběr konkrétního titulu. Nejdůležitější pro dlouhodobý pozitivní výsledek jsou správná alokace a diverzifikace kapitálu. Výběr konkrétního titulu a snaha o přesné načasování ovlivňuje dlouhodobou výkonnost obchodního portfolia z méně než 10 % (dle výzkumů mezi portfoliomanažery).

Víme také, který z obchodních přístupů (trendfollow, random walk, mean reversion) je pro obchodování českých akcií dlouhodobě funkční a ziskový. Obchodujeme a propagujeme v Čechách obchodníkům málo známou metodu Mean Reversion. Zjednodušeně: čekáme na výraznější odchýlení sledovaného instrumentu (akcie, komodity, index, měnový pár,…) od férové hodnoty (fair value F.V.), a následně obchodujeme návraty k této "zdravé" úrovni, ke kterým v drtivé většině případů postupem času dojde.

Akcie: Proč obchodovat na pražské burze?

Přesné vstupy do obchodů potvrzujeme základními a funkčními prvky technické analýzy, zohledňujeme ekonomické a tržní cykly i aktuální tržní sentiment. Náš obchodní přístup je tedy kombinací metody Mean Reversion, základních fundamentů, technické a sentiment analýzy. To vše musí být bezpodmínečně doprovázeno použitím korektních pravidel alokace, diverzifikace i money managementu.

Základem úspěšného dlouhodobého portfoliového obchodování je správná alokace obchodního kapitálu (rozdělení kapitálu do jednotlivých tříd – akcie, komodity, dluhopisy, hotovost atd.). *Při obchodování na českém trhu využíváme jednoduchou alokaci: akcie x hotovost. Namísto dluhopisové složky portfolia nakupujeme akcie s dlouhodobě vysokým dividendovým výnosem (Telefónica, vzácněji Philip Morris). Tyto akcie, nakoupené za dobré ceny, jsou schopny dluhopisy v portfoliu v podstatě nahradit.

Alokaci (poměr akcie vs. hotovost) upravujeme dle stavu důležitých globálních trhů (USA, Evropa, Asie). Dle vlastních analýz a kritérií určujeme, zda jsou tyto trhy podhodnocené, férově oceněné či nadhodnocené, a jak moc.

hlavní střednědobé pozice (nejen v českých akciích ) akumulujeme v době, kdy jsou trhy podhodnocené, alokace je pak samozřejmě výrazně vychýlena na stranu akcií.

při férově oceněném trhu přidělujeme akciové složce max. 70 % obchodního kapitálu, zbytek zůstává v hotovosti a atraktivních dividendových titulech (pokud byla příležitost je výhodně nakoupit).

nadhodnocené trhy využíváme především k prodeji střednědobých pozic a alokaci upravujeme na stav cca 30 x 70 (ve prospěch hotovosti a dividendových titulů). Prováděny jsou pouze krátkodobější Swing obchody na korektních signálech. Kromě alokace je pro úspěšné obchodování veledůležitá i diverzifikace. Nákup jediného titulu za celý obchodní kapitál a (nedejbože) ještě s marginem je výbornou cestou ke ztrátě celého kapitálu. Do pozičního portfolia tedy vybíráme zástupce různých sektorů. Samozřejmě jen pokud samotný titul není nadhodnocen a obdrželi jsme-li korektní obchodní signál, na předem plánované obchodní úrovni.

Alokace, diverzifikace – a až potom výběr titulů

Až nyní, po nastavení alokace a diverzifikace, je na řadě výběr jednotlivých titulů do portfolia. Tituly nikdy nenakupujeme intuitivně, náhodně, na základě nějakých horkých zpráv, upgradů apod. Všechny obchodované tituly máme dopředu zanalyzované, mají určenou férovou hodnotu a důležité obchodní hladiny (nákupní i prodejní).

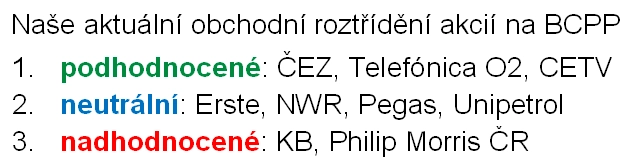

Výstupem našich obchodních analýz je rozdělení sledovaných akcií na podhodnocené, neutrální a nadhodnocené. Sledujeme a vyhodnocujeme také základní důležité fundamenty (vývoj zisků, tržeb, ROE, marže, účetní hodnota na akcii), orientačně porovnáváme P/E titulu s P/E příslušného sektoru i jejich dlouhodobými průměry.

Po komplexní analýze titulů, jejich roztřídění a stanovení nákupních úrovní, již pouze sledujeme dění na trzích a případně upřesňujeme obchodní nastavení.

Plánovanou pozici v titulu nikdy nekupujeme celou najednou. Pokud plánujeme do portfolia 20 % ČEZ, nakupujeme na první plánované obchodní úrovni (a signálu) nejdříve první část pozice (1/4 až 1/2). Další části nakupujeme až na dalších plánovaných úrovních, pokud tam cena dojde.

Pokud ne (titul roste), máme alespoň části pozice v několika titulech a splňujeme plánovanou alokaci. Vždy se snažíme kupovat pokud možno nízko, kdy jsou akcie podhodnocené a přeprodané. A to akcie splní pouze po tržních korekcích a poklesech. Poklesy trhu jsou tedy pro nás vítané, neboť nám generují výhodné obchodní příležitosti. Správně vybrané podhodnocené akcie vždy budou svou podhodnocenost a přeprodanost korigovat a vracet se ke zdravým cenovým úrovním.

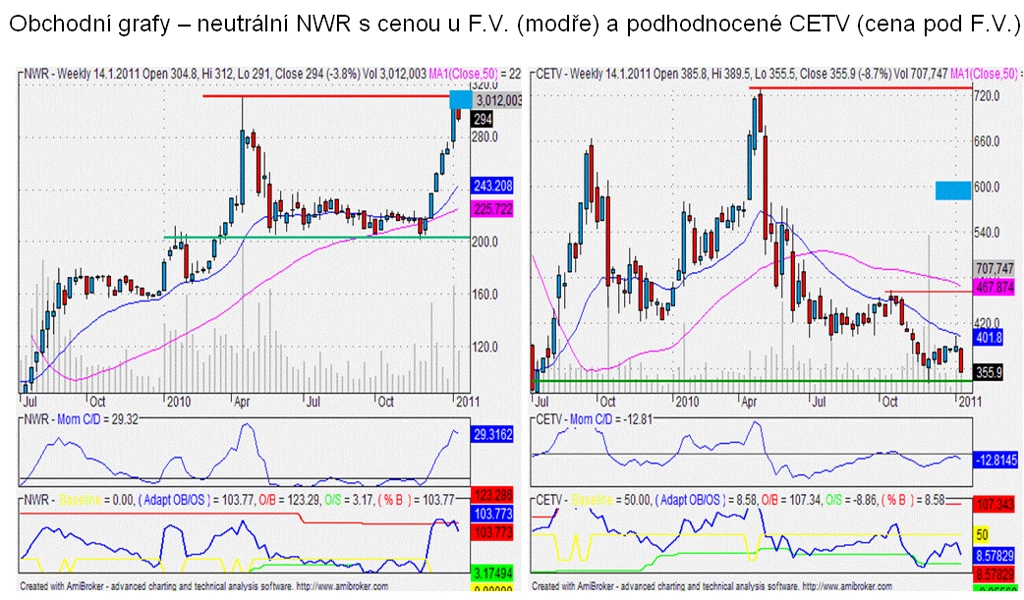

Je-li akcie pro nás nadhodnocená (cena je nad naší F.V.), pak ji do portfolia nenakupujeme (aktuálně například KB či Philip Morris). Nakupujeme především podhodnocené akcie, tedy ty, kde je cena pod férovou hodnotou (aktuálně ČEZ, CETV, Telefónica). Neutrální akcie jsou ty, kde je cena v oblasti či blízko u férové hodnoty (Erste, NWR, Pegas).

ČEZ – náš současný náhled

ČEZ je dle našich kritérií podhodnocený, férová hodnota titulu je mnohem výše. Titul disponuje výbornými dlouhodobými fundamenty, zajímavým růstovým potenciálem a nadstandardním dividendovým výnosem.

Energetický sektor a energetické komodity patří k favoritům pro rok 2011. Z růstu cen energetických komodit a elektřiny bude samozřejmě těžit i ČEZ. V titulu držíme několik pozic.

Telefónica – náš současný pohled

Telefónica je podle nás nejatraktivnější portfoliový titul z pražské burzy. Nabízí dlouhodobě velmi dobré fundamenty a vysoce atraktivní dividendový výnos, který bude zřejmě zachován i v následujících letech. Na současných cenách navíc titul nabízí též i zajímavý růstový potenciál.

Telefónica musí být zastoupena v každém kvalitním pozičním portfoliu, klidně i jako alokační dlouhodobá náhrada dluhopisů.

Dovolíme si tvrdit, že uvedená metoda pozičního obchodování (Mean Reversion přístup v kombinaci s technickou a fundamentální analýzou a kontrolou tržního sentimentu) je v ČR ojedinělá a jsme rádi, že se již objevují některé vzdělávací subjekty i obchodníci, kteří se touto obchodní metodou začali taktéž vážněji zabývat.

Tento obchodní přístup ze své podstaty zabraňuje výrazným ztrátám obchodního kapitálu. Zamezuje totiž plnému zainvestování v nadhodnocených trzích, a naopak při výrazných tržních poklesech systém postupně "generuje" nákupně-akumulační signály v podhodnocených aktivech.

Aktualita pro rok 2026