Na co reagují akcie aneb Kéž by pan ředitel lahodil uším investorů

Nová studie vypracovaná na Harvard Kennedy School odhalila, že účastníci konferenčních hovorů týkajících se firemních výsledků mohou získat hodnotné informace o budoucím hospodaření firmy a nevyřešených otázkách jen z tónu hlasu prezentujícího nebo způsobu, jakým je informace investorům podávána. Trh pak reaguje pohybem ceny akcie v odpovídajícím směru.

Dokument staví na poznatcích z dřívějších studií a upřesňuje vztahy mezi tónem hlasu manažera (zejména stupněm negativity ve výběru slov), finanční výkonností firmy a tím, jak cena akcií reaguje na konferenční hovor.

Autoři Marina Druz, Alexander F. Wagner a Richard Zeckhauser zkoumali konferenční hovory firem z indexu S&P 500 mezi lety 2004 a 2012. Prvním krokem bylo shrnutí faktorů, které manažery vedly k negativitě (slabý ekonomický výkon nebo problémy firmy). Manažeři obvykle reagovali na negativitu v otázkách analytiků také negativně.

Po ověření zdrojů negativity a jejích dopadů vědci vypočítali, jaká negativita je již "přehnaná", a označily ji jako "překvapení z tónu hlasu". Dospěli k hypotéze, že manažeři volí slova na základě úplných informací, které zahrnují jak údaje zveřejněné při nebo po konferenčním hovoru, tak interní a nekvantifikovatelné informace (ty, které nemohou být explicitně zveřejněné, například očekávání ohledně budoucnosti firmy).

Manažeři si přejí informace druhého typu buď odhalit, nebo je skrýt. Druz říká: "Ať už účelné, nebo neúmyslné, překvapení v tónu zachycuje negativní elementy proslovů manažerů a jde dalece za hranice toho, co odůvodňuje předchozí výkon. Testovalo se především to, zda překvapení v tónu zahrnuje informace hodnotově relevantní vzhledem k budoucnosti a zda to akciový trh dokáže rozpoznat."

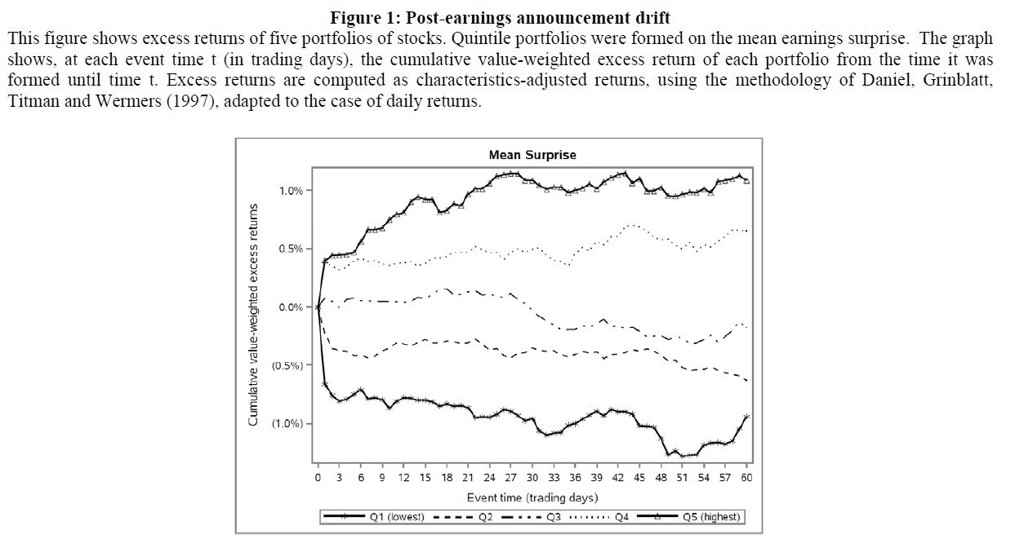

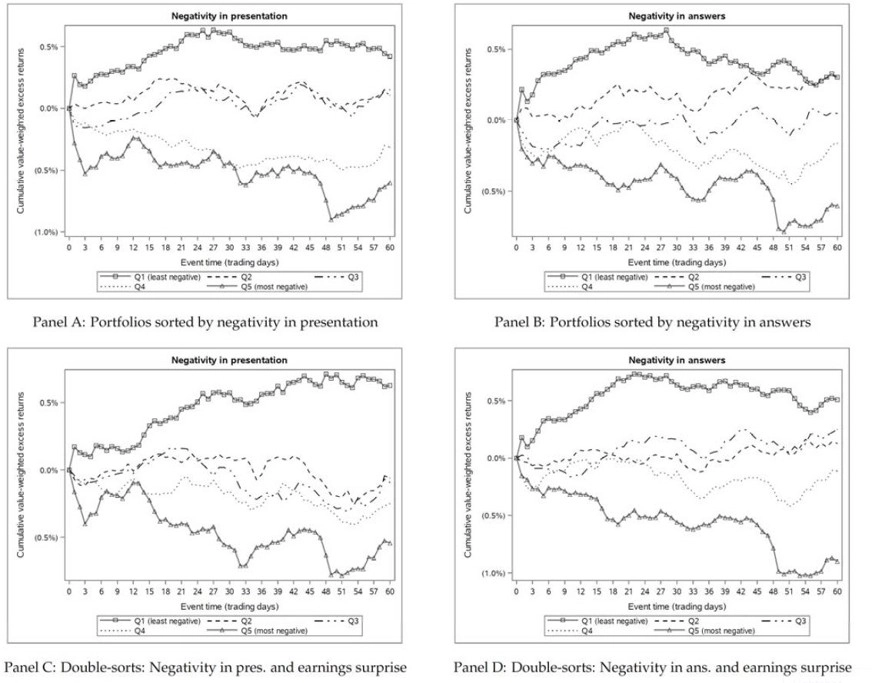

Podle studie lze z tónu hlasu manažera predikovat budoucí firemní výsledky. Efekty jsou asymetrické, přehnaná negativita mnohem silněji predikuje nečekané nižší budoucí zisky, než přehnaná pozitivita predikuje překvapivě vyšší budoucí zisky. Vztah je zachován, i když se podíváme na specifické charakteristiky (například slova vyjadřující nejistotu a obavy).

Druz a její tým také poukazují na to, že i analytici revidují své předpovědi na další kvartál, když manažerovi začne v hlase znít přehnaná negativita nebo pozitivita, více se ale nechají ovlivnit pozitivitou. Autoři studie měřili nejistotu směrodatnou odchylkou předpovědí analytiků pro příští kvartál zveřejněných po konferenčním hovoru. Negativní tón podporuje jak rozptyl, tak počet revizí předpovědí v dalším kvartálu. Bid-ask spready jsou dalším indikátorem nejistoty. Vyskočí oproti dni před konferenčním hovorem s přehnanou negativitou zhruba do tří dnů.

Studie se také zabývá tím, zda tón hlasu manažera hraje důležitější roli, když jsou objektivní informace méně informativní. Co to znamená? "Velká překvapení ve výsledcích napovídají, že je firmu těžší číst. Změny tónu v prezentacích mnohem silněji predikují budoucí zisky firem s velkými (pozitivními nebo negativními) ziskovými překvapeními. V těchto 'nečitelných' firmách přehnaná negativita v manažerově prezentaci a odpovědi silněji násobí nejistotu (jak indikuje vyšší volatilita předpovědí analytiků)." Vědci také říkají, že akciový trh reaguje více na tón manažerů "nečitelných" firem než těch "čitelných".

Zdroj: valuewalk.com

Aktualita pro rok 2026

Aktuality