Trocha vědy: Co s cenami aktiv dělají finanční krize?

Poslední finanční krize spustila nejdelší a nejvážnější recesi v USA od druhé světové války. Scénář úplného finančního kolapsu se náhle stal reálnou hrozbou a média a politici se začali obávat, že ekonomika směřuje k další Velké depresi.

Velká deprese je tržními pozorovateli považována za mimořádnou etapu americké ekonomické historie. Začala devastujícím krachem trhu a představovala extrémní ukázku toho, jaké mohou mít finanční krize a recese negativní dopady.

Velké depresi je proto věnováno mnoho prostoru v odborné literatuře zabývající se oceňováním aktiv. Cogley a Sargent tvrdí, že strach z návratu Velké deprese může vysvětlovat vysoké, ale klesající prémie na akciovém trhu. V podobném výzkumu Barro ukazuje, že pro vysvětlení hlavolamu akciových prémií jsou potenciálně důležité právě mimořádné katastrofální události.

Z Bianchiho práce je zase patrné, že během raných měsíců Velké recese vývoj na finančních trzích odpovídal situaci během Velké deprese. Díky tomu lze ocenit průřezově výnosy aktiv. Klíčové jsou tyto čtyři skutečnosti:

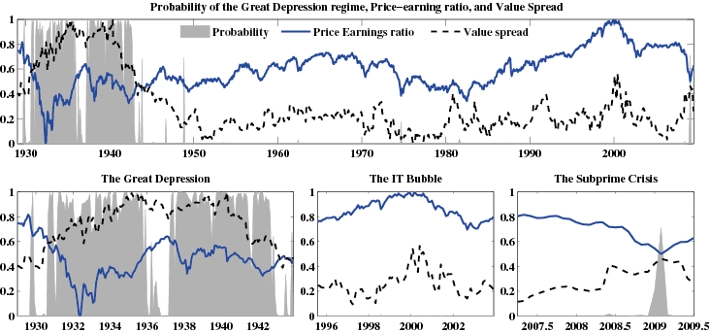

1. Neobvyklé charakteristiky Velké deprese jsou zachyceny "režimem Velké deprese". Pravděpodobnost přepnutí trhů do tohoto režimu zůstává po mnohá desetiletí poblíž nuly. Stoupá však v krátkém období během Velké recese.

Bianchi využil autoregrese MS-VAR (Markov-switching vector autoregression) pro období od prosince 1928 až června 2009. V MS-VAR se vztahy mezi proměnnými výnosů a rozsahem šoků mohou v čase měnit podle aktuálně platného režimu.

V modelu jsou zahrnuty čtyři klíčové finanční proměnné - riziková prémie (dodatečný tržní výnos nad bezrizikovou měrou), termínový spread (rozdíl mezi úrokovými sazbami na výnosové křivce pro různé doby splatnosti), P/E poměr a hodnotový spread (spread mezi výnosy malých růstových a hodnotových akcií).

Pravděpodobnost režimu Velké deprese stoupla v počátku období Velké recese. V ostatních případech byla téměř nulová. Hranici 50 % překonala v únoru 2009 poprvé od listopadu 1948. Nicméně pravděpodobnost se rychle vrátila k nule v březnu 2009.

Poznámka: První obrázek zobrazuje očekávanou pravděpodobnost režimu Velké deprese spolu s vývojem P/E poměru a hodnotového spreadu (obě proměnné byly normalizovány, aby se vešly do pásma 0 až 1). Tři obrázky níže se zaměřují na tři klíčové události - Velkou depresi, konec technologické bubliny a Velkou recesi.

2. Režim Velké deprese je charakterizován kolapsem akciového trhu spolu s významným růstem hodnotového spreadu. Ten indikuje, že růstové akcie podávají během finančních krizí lepší výkon než hodnotové akcie.

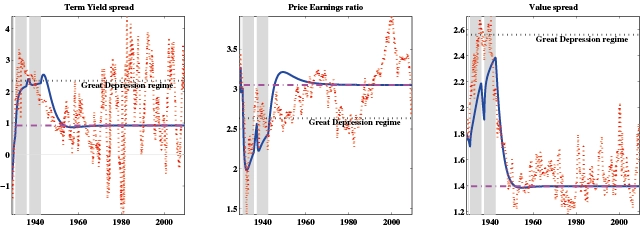

Další skupina grafů znázorňuje simulaci, v níž je porovnáván nejpravděpodobnější scénář pro daný režim (silná modrá linie) a skutečná data (červená tečkovaná linie). Vstup do režimu Velké deprese provází výrazný propad akciového trhu a současný nárůst hodnotového spreadu a termínového spreadu. Po dramatickém propadu se akciový trh částečně zotavuje, zatímco hodnotový spread a termínový spread dále rostou. Jakmile unikne ekonomika z režimu Velké deprese, model předpovídá rychlý obrat hodnotového a termínového spreadu. Akciový trh se vyvíjí v opačném směru a vykazuje silný růst a konvergenci k vyšší průměrné hodnotě.

Poznámka: Graf ukazuje simulaci, v níž režimy následují nejpravděpodobnější scénář na základě očekávaných pravděpodobností. Počáteční hodnoty se potkávají se skutečnými daty. Simulované časové řady jsou označeny modrou linií, zatímco červené linie odpovídají datům. Dvě horizontální linie značí pro režim specifické podmíněné stabilní stavy. Jde o hodnoty, k nimž by měly proměnné konvergovat, pokud bude režim dlouhodobě platný.

3. Během raných stádií Velké recese se finanční trhy vydaly na cestu odpovídající vývoji Velké deprese. To vysvětluje, proč pravděpodobnost režimu Velké deprese v únoru 2009 stoupla.

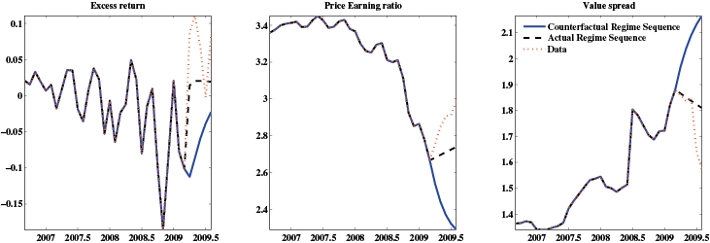

Třetí skupina grafů zohledňuje dvě simulace, v nichž jsou uvažované odlišné scénáře režimů od března 2009. Simulace lze vztáhnout k hlavním událostem charakterizujícím začátek Velké recese.

V březnu 2008 musel Fed intervenovat, aby zabránil negativním dopadům krachu Bear Stearns. Od tohoto okamžiku krize zrychlila - Lehman Brothers vyhlásila bankrot, prudce vzrostla nezaměstnanost a Fed snížil sazby k nule. 10. února 2009 ministr financí Geithner načrtl plán pro rozšíření vládního záchranného programu pro banky. Plán byl přijat finančními trhy skepticky - propadly se o 5 %. Po několika dnech nově zvolený prezident Obama podepsal stimulační balíček, který byl všeobecně označován jako nedostačující.

Za celé toto období byl hodnotový spread v rostoucím trendu, zatímco poměr P/E pokračoval v poklesu. Akciový trh dosáhl 12letého minima v únoru 2009, což vzbuzovalo obavy, že je opakování Velké deprese reálným rizikem. Tehdy pravděpodobnost režimu Velké deprese překročila 50 %.

První simulace poukazuje na to, že kdyby začátkem února 2009 ekonomika fakticky vstoupila do režimu Velké deprese, P/E a hodnotový spread by se dále pohybovaly stejným směrem a prémie by zůstaly negativní. Sečteno a podtrženo, do února 2009 byly finanční trhy na cestě odpovídající režimu Velké deprese. V březnu 2009 se dynamika obrátila. Prémie na akciovém trhu stouply, P/E se opět zvedlo a hodnotový spread poklesl.

Druhá simulace ukazuje posun od režimu Velké deprese. Březen 2009 byl měsícem, kdy vyšla příznivější ekonomická data a byly zveřejněny detaily záchranného plánu.

Poznámka: V první simulaci (tučná modrá linie) převažuje režim Velké deprese do konce vzorku. V druhé simulaci (černá tečkovaná linie) je předpokládán nejpravděpodobnější scénář režimu, tedy že ekonomika nevstoupí do Velké recese. Červená tečkovaná linie odpovídá skutečným datům.

4. Rizikově očištěná nízká výkonnost růstových akcií v běžných obdobích je kompenzována vývojem během finančních krizí.

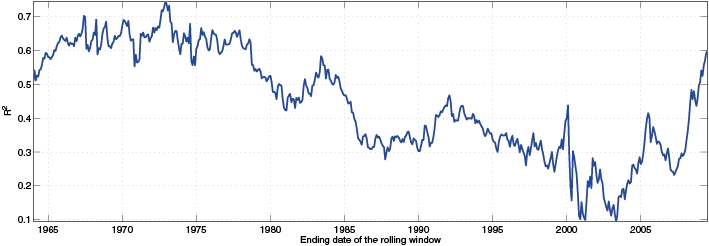

Růstové akcie mívají obvykle velmi slabé výnosy (vzhledem k riziku). Bianchi rozšířil model o "špatnou betu" a "dobrou betu". Intertemporální model CAPM (ICAPM), navrhovaný Campbellem a Vuolteenahem, bere v úvahu možnost změn režimu. Model je testován na 25 Fama-Frenchových portfoliích tříděných s ohledem na velikost a book-to-market poměry využitím klouzavých intervalů během 35 let.

Poslední graf sleduje vývoj koeficientu determinace (R²) pro průřezové regrese. Během raných let ve vzorku funguje ICAPM dobře, ale jak se intervaly vzdalují od Velké deprese, vypovídací hodnota klesá. S přibližováním se k poslední finanční krizi vypovídací schopnost značně narůstá a R² dosahuje 60 %. Mimochodem, to je hodnota, která byla naposledy sledována v roce 1978. Tyto změny v R² by mohly odrážet skutečnost, že během 80. a 90. let byly podle ICAPM beta faktorů výnosy akcií příliš nízké. Tato anomálie byla z velké části zkorigována během Velké recese, což naznačuje, že nízké rizikově očištěné výnosy růstových akcií v běžných obdobích jsou kompenzovány výkonností během finančních krizí.

Poznámka: Graf znázorňuje R² pro průřezové regrese využívané k testování intertemporálního CAPM na klouzavých intervalech během období 35 let. Horizontální osa značí koncové datum klouzavého intervalu. Například rok 1965 odpovídá vzorku od února 1930 do ledna 1965. Závislé proměnné jsou průměrné výnosy Fama-Frenchových portfolií.

Zdroj: Voxeu.org

Aktualita pro rok 2026

Aktuality